今すぐ借りたい人はコチラ

オススメカードローンはココ

↓ ↓ ↓ ↓

お得な30日間無利息サービス

![]()

↓ ↓ ↓ ↓

プロミス公式HPのURLをクリック!

安心の30日間金利0円サービス

↓ ↓ ↓ ↓

アコム公式HPのURLをクリック!

※30日間金利0円サービスはアコムとの契約がはじめての方に限る。

※当サイトではアフィリエイトプログラムを利用しアコム社から委託を受け広告収益を得て運用してます。

お金を借りる3ステップ【目次1】

カードローンの豆知識【目次2】

金融業者の豆知識【目次3】

こんな人は借りれる?【目次4】

その他のお金を借りる方法【目次5】

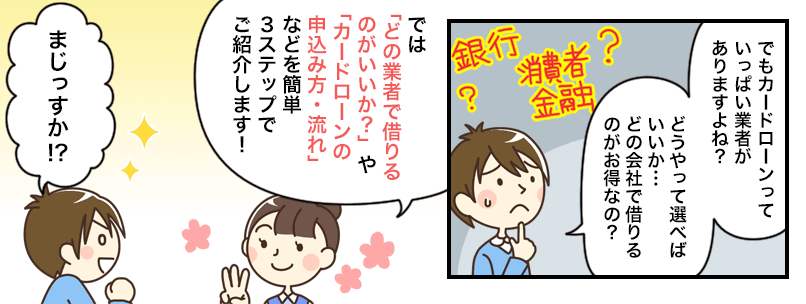

お金を借りる金融業者はどうやって選ぶの?

お金を借りるときに、まず気になるのが「どこの金融業者でお金を借りるのがいいのか?」ということ。

お金を借りるときに、まず気になるのが「どこの金融業者でお金を借りるのがいいのか?」ということ。

カードローンやキャッシングは大まかに言うなら、「銀行」「消費者金融」の2つの金融に分けられます。

この「銀行」と「消費者金融」でお金を借りる場合、実は大きな違いがあります。

消費者金融でお金を借りる際の特長としては、

・条件を満たせば即日でお金を借りることが可能

・自動契約機で土日もお金を借りることができる

・金利は銀行で借りるよりも高め

…などが挙げられます。

次に銀行カードローンでお金を借りる場合ですが、

・金利や利息が低い

・銀行なので安心感がある

・審査が比較的厳しい

・即日でお金を借りるのは難しい

…といった感じになります。

この相違点をよく理解し、自分にあったお金の借入先を選ぶのが非常に重要になってきます。

よく比較ポイントを検討したうえで金融業者を決めるよう考えたいところです。

銀行と消費者金融の具体的なメリット・デメリットについては、下記のリンクからチェックしてみてください。

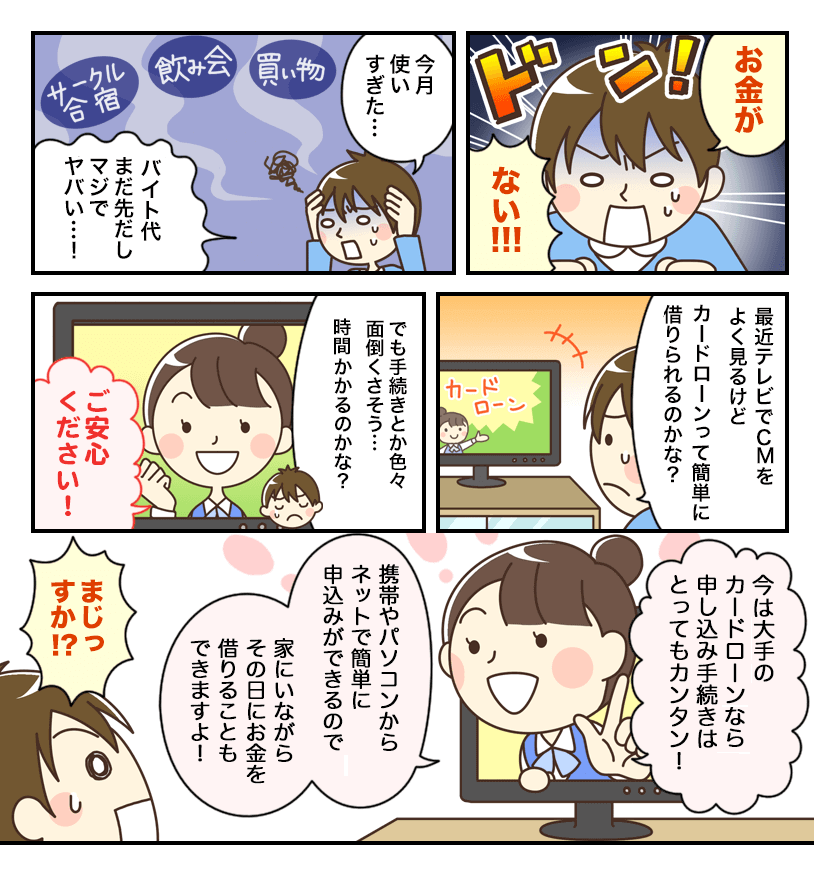

お金を借りる際の申込方法は実は3種類?

自分にあった金融業者を決めたら、次はお金を借りるための「申し込み」をしなければなりません。

自分にあった金融業者を決めたら、次はお金を借りるための「申し込み」をしなければなりません。

ただ、「お金を借りる際の申込方法」というのは、実は何種類かあります。

大きく分けると「ネット申込」「自動契約機から」「実店舗での契約」…の3つのローン受付方法に分けられます。

申し込みに関しても「自分の求める条件にあった申込方法」を選ぶことが重要となります。

例えば、「夜遅く夜間にお金を借りる契約をしたい」となった場合、即日でお金を借りるのであれば「自動契約機を使った借り方」でなければ不可能です。

また、「家から出ないでネットでお金を借りる」のであれば、web完結申込に対応した金融を選ばなければなりません。

このように、お金を借りる申込方法に関しても「自分の借りたい要求」に適したものを選ぶことが重要となのです。

各申込方法のメリット・デメリットなどは、下記のリンクでより詳しく解説していますのでご参考に。

お金を借りるための審査ってどんな感じ?

お金を借りるために必ず通過しなければいけないのが「審査」です。

お金を借りるために必ず通過しなければいけないのが「審査」です。

この「お金を借りるための審査」というのは「その人が本当に返済ができるのかどうか?」を判断されるために行われます。

具体的には「安定した収入があるのか?(定職に就いているか?)」などが非常に重要視され、かつ「過去に返済延滞などがないか?借金延滞中ではないか?」「他の金融から借金をしていないか?」「以前、自己破産や任意整理はしていないか?」なども厳しくチェックされます。

「持ち家があるのか?賃貸なのか?」といったことも審査ではチェックされるでしょう。

特に他社借入件数については厳しく審査する金融業者は多いです。

貸す側の金融業者としては、返済してもらえない人にお金を貸すワケにはいきませんからね。

ですから、カードローンやキャッシングなどでは必ず審査が行われ、「無審査の審査なしで借りることができる金融業者」というのは決してありません。

このように、お金を借りる審査では「個人状況や勤め先情報」などの様々な項目が総合的に判断され、お金を借りれるかどうかが決められます。

カードローン通過率については、直接金融業者に聞いても教えてはくれません。

ちなみに、融資審査には必要書類を提出しなければいけないので、事前にチェックしておきましょう。

多くの場合、原則「本人確認証」さえあれば何とか借りることができるようですが、これは各金融業者によって異なります。

ですので、必要書類は必ず確認をしましょう。

「お金を借りる審査の流れ」については下記のリンクでより詳しく解説してあるのでぜひ読んでおいてくださいね。

審査結果がわかる時間はどれくらいの期間?

では、審査に申込をしたのち、「審査通過できたかどうかの結果」というのはどのくらいの期間で分かるものなのでしょうか?

これに関してですが「金融業者」や「申込者」によって大きく異なります。

まず、大手の消費者金融などは即日融資を売りにしていることもあり、早ければその日に最速1時間で審査結果がわかるところもあります。

しかし、銀行・信販会社・信用金庫などのカードローンであれば、比較的審査に時間がかかり、早くて2~3日ほど結果が出るまでにかかる傾向があります。

ただ、これらはあくまでも目安であり「早ければ」という仮定の話です。

例えば、アイフルの審査時間よりも、みずほ銀行カードローンの審査状況のが早かったりすることだってあります。

お金を借りる審査に申し込む人は、正社員だったり派遣社員だったり個人事業主だったりと、人それぞれ環境や経歴が変わってきます。

そのため、一概に審査結果が出る時間や期間が同じになることはありません。

消費者金融だろうが銀行だろうが、審査が早く終わる人もいれば、審査が長引く人もいるというわけです。

ですので、お金を借りる審査の結果がわかるのは「早くてその日」、「普通は1~2日」、「長くて1週間程度」と考えておくのがいいのではないでしょうか?

「どういった条件で審査期間は変わってくるのか?」…などについては「カードローンの審査結果がわかる時間・期間はどれぐらい?」のページに詳しく書いてあるので、ぜひ確認してみてください。

ちなみに、大手プロミスなどでは審査結果は電話でかかってきますが、勤務先の電話番号にかけてくることはなく、申込者の携帯電話にかけてきてくれるので安心ですよ、

お金を借りる審査で必要な書類は何?

お金を借りる際には審査を受けなければなりませんが、ただ申込をすれば良いというわけではありません。

審査申込をする時は、その金融業者が決めた「必要書類」を提出しなければなりません。

では具体的に、お金を借りるための審査ではどのようなものが必要書類となるのでしょうか?

まず、必ず提出しなければいけないものとして、「本人確認書類」が挙げられます。

これはどのカードローン、どのキャッシングにおいても必ず提出する必要があるといえるでしょう。

貸金業者としては「本人かどうかわからない人には貸すことはできない」というわけです。

そりゃあ、身分を偽造している人にお金を貸せば、そのままトンズラされて逃げる可能性もあり、返済してもらえない可能性もありますからね。

お金を借りるために提出しなければいけない必要書類は、具体的には「運転免許証」「パスポート」などが挙げられます。

金融業者によっては「学生証でも身分証明書としてOK」なところもありますよ。

ただし、顔写真が付いているものでなければNGですので、健康保険証などは使えないので注意してください。

中には印鑑証明の場合でもNGな貸金業者もありますよ。

そして、次に「提出が必要な可能性がある書類」についてです。

それは「収入証明書」です。

この収入証明書というのは、具体的には「直近2か月分の給料明細」「源泉徴収票」「課税証明書」などが挙げられます。

ただし、この収入証明書や所得証明書に関しては「提出しなくてもいい場合」もあります。

これは金融業者によって異なり、「必ず収入証明書を提出しなければいけない」という貸金もあるので一概には言えません。

ちなみに、多くの場合は「●●円以上お金を借りたい場合は収入証明書が必要」という感じになります。

例を出すと、消費者金融であれば50万円以上、銀行カードローンであれば100万~300万円以上、といった感じです。

ただし、この金額は「金融業者によって異なる」ので、お金を借りるときには必ず確認するようにしましょう。

有名大手のアコムの場合ですと「アコムでの利用限度額が50万円以下」「アコムの利用限度額と他の貸金業者からの借入の合計額が100万円以下」「既に提出済みの収入証明書が3年以内の場合」であれば、収入証明書を提出しなくてよい場合があります。

このように、カードローンやキャッシングでのお金を借りる審査では「本人確認書」は必ず提出しなければなりません。

逆に言えば、少額であればカードローンでは「免許証だけでお金を借りることができる」ということです。

ただ、場合によっては「収入証明書」の提出が必要になるということも覚えておきましょう。

ちなみに中小消費者金融や地銀カードローンでお金を借りる場合だと「銀行印などのハンコ」も必要となることがあるので、よく確認してくださいね。

お金を借りる時の金利は業者によって違う!

冠婚葬祭や海外旅行など、急な出費手持ち金が必要となった場合に、すぐお金を借りることできるカードローンやキャッシング。

ですが、お金を借りる際には「利子」と呼ばれる金利が発生します。

金融業者はタダでお金を貸せば利益は出ず、会社を運営することはできません。

そのため、お金を貸した際には「利息や利子」などの金利を付けて売り上げを上げているのです。

ただ、1つ注意したいのは、「どの金融でお金を借りても金利が同じというわけではない」ということです。

最近では、多くの金融会社が告知ポスター・CMなどを競って放映し、様々なタレント・俳優・女優・アイドルなどを起用しています。

ここで「○○さんがイメージキャラクターだからあそこでお金を借りよう!」という選び方もいいですが、出来ればお勧めはしません。

なぜなら、各金融業者によってお金を借りた際の「金利・利息」などが違ってくるからです。

たとえば、銀行では金利が10%ほどで借りれるのに、消費者金融でお金を借りる場合は14%の利息を取られることもあるのです。

そのためよく考えてお金を借りないと「最終的な返済額」にも差が出てきてしまうのです。

こう聞くと「できれば銀行でお金を借りたい」と思う人も多いでしょう。

ですが、消費者金融のキャッシングは金利が高いですが、その分違ったメリットもあります。

各金融業者をよく比較した上でお金を借りる業者や方法を選ぶのが賢明ですよ。

金利・利息・年率については、下記のページでより詳しく説明しているので興味があれば参考にどうぞ。

土日に今すぐお金を借りるには自動契約機

「お金を借りたいけど土日に即日で借りれるのか不安」…平日仕事が忙しい人の中にはこんな疑問を抱く人も多いのではないでしょうか?

結論から言えば、土曜日や日曜日でも「今すぐお金を借りれる金融業者」というのは、かなり限定されます。

それはアコム・プロミス・アイフルなどの「大手の消費者金融」です。

上記の大手消費者金融は「自動契約機」や「無人契約機」を所持している金融業者です。

「自動契約機や無人契約機」という言葉は、多くの人が一度は耳にしたことがあるとは思います。

具体的には、「無人のローン申し込み契約機」のことですね。

アコムであれば「自動契約機(むじんくん)」、プロミスであれば「自動契約機」と微妙に名称は変わってきます。

この無人機では、対人でなく「コンピューターによる自動申し込み」ができるため、「人に会わず見られずお金を借りることができる」のがメリットでしょう。

これらの自動契約機を利用しなければ、24時間申し込みは可能でも土日祝に当日お金を借りることはできません。

つまり、銀行の取り扱うカードローンなどは自動契約機がないため、「土日に今日50万借りる」といったことはできないのです。

デメリットとしては、例えば「プロミスで土日にお金を借りる」のであれば、自動契約機まで出向かなければいけないということです。

具体的には、自動契約機の場所まで実際に行き、そこで「申込~契約」を行います。

その後、無事に審査通過できれば「その場で現金」が発行され、即日でお金を借りることができるというわけです。

注意点としては、アコム・プロミス・アイフルの自動契約機の営業時間は微妙に異なりますので、よく確認したうえで出向くようにしましょう。

※自動契約機(むじんくん)の営業時間は、2020年4月1日以降:9:00~21:00と短縮されております。※年中無休(年末年始は除く)

アイフル・プロミス・アコムの自動契約機の場所については、各公式サイトから簡単に探せます。

このように、土曜・日曜・祝日の時は「大手消費者金融の自動契約機」で契約しなければ、その日にお金を借りることはできないのです。

土日の在籍確認の疑問や、これ以外の土日にお金を借りる方法については、このページも参照に⇒土日祝にカードローンに申込んでもキャッシングは可能?

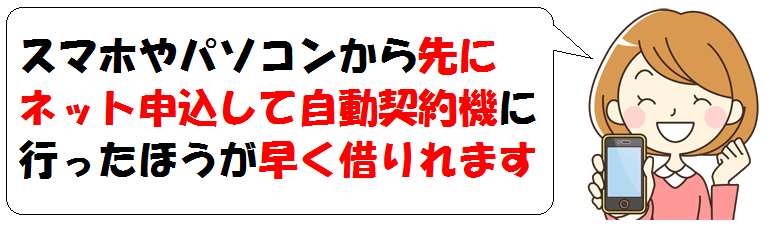

自動契約機で借りるならネット申込をしてから!

「より早く、より確実に即日でお金を借りたい」…そんな人のために、ここでは自動契約機でお金を借りる時の「最速で借りれる有効的な利用方法」をご紹介していきましょう。

お金を借りる際の申込方法については色々とありますが、最近ではスマホや携帯などの発達によりインターネット申込が多いようです。

しかし、急ぎの時や申込が夜遅くなってしまう場合に頼りになるのが、この「自動契約機」でお金を借りる方法です。

自動契約機は夜の21時ぐらいまで営業しており、夜中にキャッシングしたり深夜にお金を借りることができるのが特徴です。

この自動契約機は「ネット申込を完了してから契約しに行く」という使い方をすると、お金を借りるまでの時間が大幅に短縮できるのです。

自動契約機での契約は非常に融通が利きますが、「申込み」から「契約」までは意外と時間がかかります。

審査の回答期間が長引いてしまえば、ヘタをすると2時間近く自動契約機内で待たされてしまうこともあります。

さらに、何かよく分からないことがあって「質問したい!」となったとき、オペレーターへの内線電話がなかなか繋がらない場合もあります。

そうなると、そこで足止めを受けてしまい、自動契約機の営業時間を過ぎての契約になってしまうと即日にお金を借りることができない場合もあります。

ですので自動契約機に行く前にスマホ・携帯電話から「申込手続き」のみを行ってから出向くのがスムーズで効率がいい方法でしょう。

これにより、お金を借りるまでの時間を30分~1時間近く短縮できる場合もあるのでやってみてくださいね。

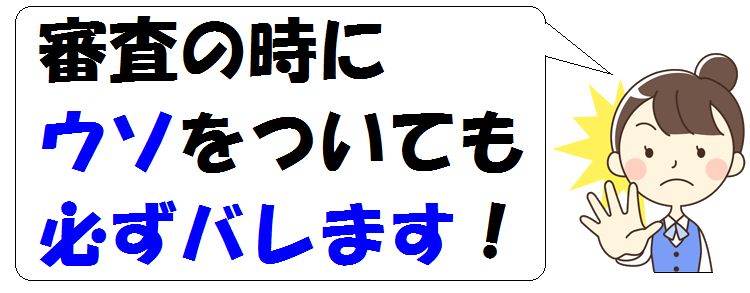

審査で嘘をついてもまずバレます!

お金を借りる審査では「過去の返済履歴や現在の借入」がキレイでなければ、審査通過率は悪くなります。

そうなると、「だったら、審査の時に嘘をついて言わなければいいんじゃないの?」と解釈する人も大勢いるでしょう。

ですが、残念ながらお金を借りるときの審査でウソをついても、必ずバレてしまいます。

ほとんどの金融業者は「信用情報機関」というものを利用し、互いに「顧客の申込内容や情報」を共有しているのです。

つまり、以前にほかの金融業者で返済遅延をしていたり、現在も借金している金融があれば、その情報は筒抜けになっているのです。

信用情報機関のデータベースにアクセスすれば、すぐにわかってしまうのです。

そのため、仮に審査でウソの申告をしたとしても、すぐにバレる上に審査落ちも免れません。

また、「かつて他の金融の審査で嘘をついた」ということが信用情報機関に記録され、今後より一層、お金を借りることができなくなるでしょう。

審査の時のウソについては、「審査の申し込みで嘘をついたらどうなるの?」のページにも詳しく書いてありますので、一度目を通しておくことをオススメします。

このように、お金を借りるときの審査で嘘をつくのは絶対やらないようにしましょう。

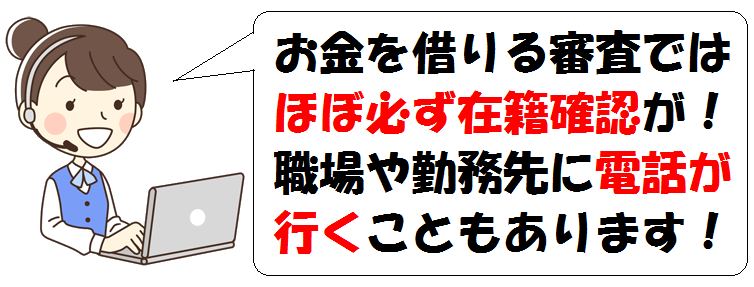

在籍確認をクリアしないとお金を借りれない!!

「働いていて安定収入もあり、金融事故も特にない」…となれば審査通過の可能性は非常に高くなります

ですが、お金を借りる審査では「在籍確認」という最後の関門をクリアしなければ審査通過は認められません。

基本的にはどの金融業者でも、審査に申し込んだら「職場への在籍確認電話」などが行われます。

アイフルなどの大手金融でも、お金借りる審査では必ず勤務先に電話が行きます。

これは、金融業者からしてみれば「申込者がウソの情報を言っていないか調べるための確認方法」なので避けることは出来ません。

申込書の入力項目に記載された連絡先に在籍確認の電話が行くことになりますが、

確認電話に関しては「担当者の個人名」で「○○ですが、▲▲さん(あなた)はいらっしゃいますか?」といった感じでかけてきてくれます。

カードローン会社名や金融業者の名前を在籍確認の電話で言うことは絶対にありません。

そのため、多くの場合は難なくクリアできるでしょう。

しかし、勤め先の同僚や上司が「勘が良い」という場合、「もしかして金融業者からお金を借りようとしているのかな?」と不信に思うこともあるでしょう。

そうならないための安全策として、職場の朝礼などの連絡事項のときに、あらかじめ「今日、私に電話があるかも知れないので…」と伝えておくのもお勧めです。

「誰から?」と聞かれたら、「最近クレジットカードを作ったもので…」といった感じで言い訳をしてごまかすのがおすすめです。

そうすれば、金融業者からお金を借りることがバレにくくなるでしょう。

ここで注意点としては、夜職や派遣社員の人は「在籍確認の連絡先」に注意しましょう。

ちゃんと連絡が付く連絡先にしなければ在籍確認が行えず、書類上は審査通過は問題なくとも審査落ちになってしまうからです。

こうして在籍確認が終わり、ようやく口座にお金が振り込まれ、ATMでおろせるようになります。

在籍確認の電話連絡をなしにできる場合も!

上記では「在籍確認の電話連絡」についてご紹介しましたが、金融業者の中には「ある条件」をクリアできれば「勤務先に電話連絡なし」にすることも可能です。

具体的には「会社の社員証」などの「現在の勤め先に在籍している確認が取れるもの」を提出することです。

これらを提出すれば「ちゃんとその職場に在籍している」というのが確認できるため、金融業者側は電話確認の必要がなくなるからです。

このように、定められた提出物をすべて満たしていれば、勤務先への確認電話がない「柔軟対応な金融会社」も中にはあります。

しかし基本的には、お金を借りる際には在籍確認の電話が「ほぼほぼ勤務先にかかってくる」と思ったほうが良いでしょう。

また、「必ず在籍確認の電話連絡があるカードローン」などもあるので、一概に言えないので注意が必要です。

家族にバレずにお金を借りる方法はある?

「借金をすることが家族にはバレたくない…」と思う人は非常に多いのではないでしょうか?

主婦の方であれば旦那さんに、学生さんであれば両親や兄弟にといった感じで、家族に知られたくないのは当然のことでしょう。

では、カードローンやキャッシングでは家族に内緒でお金を借りることはできるのでしょうか?

基本的には、「審査申込⇒本契約⇒現金を受け取る」といった一連の流れの中で、「本人契約」であれば家族や身内に連絡がいくことは一切ありません。

一番家族にバレやすいポイントとしては「家の住所にローンカードや本契約書類が送られてくるとき」といえるでしょう。

「契約書類の送付先でキャッシングはばれるのか?」といった疑問は、誰しもが必ず持つはずです。

ひとり暮らしの人であれば、カードローンの郵送物がポストに入っていても構わないでしょう。

ですが家族・世帯で住んでいる場合、もし家族に郵送物や郵便物を見られてしまえば「借金しようとしていることがばれる」という可能性が出てきてしまいます。

ですので、カードローン契約後の郵送物などには十分注意したほうが良いでしょう。

お金を借りたとき郵送物が来るのを防ぐには?

上記では、金融業者からお金を借りることが家族にバレないようにするには「自宅に送られてくる郵送物」に注意すること…と述べました。

では、この「金融業者からの郵送物」が送られてこないでお金を借りることはできないのでしょうか?

これに関してですが、解決策としては「自動契約機や無人契約機」を所持している「ローンカードが即日発行のカードローン 」であれば、郵送物をなしにすることは可能です。

自動契約機などで契約を行えば「その場でキャッシュカードと本契約書類」を受け取れるので、家に郵送物が届くことはありません。

この自動契約機で契約する方法は、まさに「誰にもばれずにお金を借りる方法といえるでしょう。

無人契約機まで出向くのは面倒ですが、旦那さんや両親・兄弟にお金を借りようとしているのがばれたくないのであれば、この方法がおすすめです。

ちなみに、大手消費者金融では「利用明細書」などは自宅に郵送されてくることも一切なく、基本はメールか会員ページにログインして明細をチェックします。

ただ、銀行のカードローンでは「必ず毎月、家に利用明細が送られてくる」というところもあるので注意しましょう。

また、どの金融会社でもそうですが、返済を延滞してしまえば「督促状」が送られてくることもあります。

これは防ぐことはできませんので、返済遅延は絶対にしないようにしましょう。

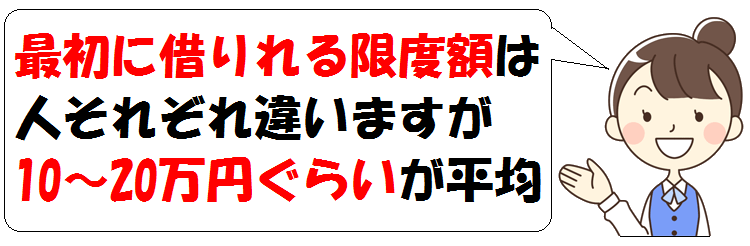

最初に借りれる金額はいくらぐらいなの?

カードローンやキャッシングで審査に通過し、いざお金を借りれるとなった場合、いくらぐらいまで借りることができるのでしょうか?

たとえば、「限度額が300万円」や「1000万円まで」と記載されているものであれば、掲載内容通り最高の300万円や1000万円までお金を借りることができるのでしょうか?

基本的には、初回から最高限度額を借りれることはほぼ絶対にありません。

それもそのはず、もし自分がお金を貸すとしたら「いきなり高い金額」を貸すのはちょっと抵抗がありませんか?

「まだ全然信用がない人に高い金額を貸して逃げられたらどうしよう」と誰しもが思うはずです。

金融業者としても同じことで、「最少は少額融資を行い、ちゃんと返済してくれるようであれば徐々に貸す金額を増やそう」と考えているのです。

ですので、「初回契約時は高額な限度額が設定されることはない」と考えたほうが良いでしょう。

ちなみに、パートやアルバイトなどで「収入が低い人」の場合は「お金を借りれる限度額も多少低めに設定される」ことが多いようなので注意してください。

また、少額の限度額になってしまったとしても、カードローンやフリーローンでは「あとから増額することも実は可能」です。

では、実際に最初に借りれる限度額はどれぐらいが相場なのでしょうか?

具体的な金額については、おおよそ「10万~20万円ぐらい」が平均だといわれています。

限度額が決まる基準などについては「カードローンのキャッシング限度額はいくらぐらいまで?」のページに詳しく書いてありますので、併せてチェックしてみてください。

即日お金を借りるならオススメは大手消費者金融!

「とにかく今日中に急ぎでお金を借りたい」…そんなときカードローンやキャッシングで、即日お金を借りるにはどうしたらいいのでしょうか?

まず、「急ぎでお金を借りるのであれば大手の消費者金融がオススメ」です。

金融業者には、大きく分けて「消費者金融」や「銀行」、「信販会社」などが挙げられます。

代表的なもので言えば、消費者金融では「アコム・SMBCモビット・プロミス」、メガバンク系で言えば「みずほ銀行カードローン・三菱UFJ銀行カードローン(バンクイック)・イオン銀行カードローン」、地方銀行系で言えば「スルガ銀行グループのダイレクトワン」などが有名ですね。

主な違いとしては「銀行系はお金を借りる時の利息が低いが、審査は厳しめ」、「消費者金融は金利は若干高いが、即日でお金を借りることも可能」といったスペックの違いがあります。

上記でも述べましたが、銀行や信販会社からお金を借りると「低金利」で借りることができます。

ですが、デメリットとして「即日にお金を借りることは難しい」のです。

しかし大手の消費者金融では即日対応のところがほとんどで、条件を守りさえすれば即日でお金を借りることは十分可能です。

また、自動契約機を使えば夜間でも契約ができ、休日でもお金を借りることがOKです。

ただ1つ注意が必要なのは、消費者金融では「いつ申込みをしても即日でお金を借りることができる」というわけでは無いということです。

今日キャッシングする場合 、即日で借りる条件としては「平日の14時ぐらいまでに契約を完了する」ということです。

消費者金融によって締め切り時間は異なりますが、おおよそ銀行振り込みの間に合う14時ぐらいまでというところが多いようです。

ただ、もしも借り入れ審査が長引けば指定時間を越えてしまうこともあるので、「できるだけ早い時間に申込みを行なう」ということが即日で借りるための秘訣というところでしょうか。

どうしても即日でお金を借りる必要があるなら、午前中には申込を完了させるのが狙い目といえるでしょう。

このように、「今すぐにお金を借りる方法」として大手消費者金融は非常に便利であり、即日でお金を借りることも可能です。

「消費者金融」と聞くとちょっと不安になる人もいるでしょうが、現在の大手消費者金融は「銀行の傘下」に入っていることが多く、「安全さ」についても特に心配はないといえるでしょう。

正直、「銀行の傘下の消費者金融」の業務内容は「銀行で銀行員が行っているもの」とほぼ変わりません。

また、大手消費者金融は「銀行などに比べて金利が高い」というデメリットがありますが、「無利息サービス」などの初回特典を利用して借りるのであれば、ある程度は相殺することは可能です。

1~2万円や5万円ほどの「少ないお金を借りる場合」であれば、そこまで金利はつかないでしょうから、小額借入れユーザーにもオススメといえるでしょう。

カードローンでお金を借りるのは安全なの?

カードローンでお金を借りる時に一番不安なのは、「お金を借りる先の金融業者が本当に安全なのかどうか?」ということではないでしょうか?

一昔前のドラマなどでは「壮絶な借金の取り立て」の描写なども多く、無意識に「変な金融業者にお金を借りて、ああいう風になったら怖い」と誰しもが不安を抱くはずです。

ですが「現代の日本の金融システム」は昔に比べ、非常に「安全性は高い」といえます。

まず、昔の金融屋やサラ金業者は「法外な利息」を付け、お金を貸しているところが非常に多くありました。

しかし、この異常な金利や利息でも当時は決して「違法」ではなかったのです。

ですが、現代では貸金業法や出資法により「上限金利」などの規定が整備され、それを超える違法な利子で貸し付けをしている金融や貸金屋は、罰則か営業停止処分となります。

また、その他にも「過剰な取り立ては行ってはいけない」という法律(貸金業規制法21条第1項)ができ、

・夜中や早朝に取り立てしてはいけない

・相手の勤務先に取り立ての電話をしてはいけない

・お金を借りている人の家族や親族への取り立てはNG

…といった禁止事項がしっかりとあるので、「怖いお兄さんに取り立てされる」ということは決して起こりません。

「貸金業法」については、日本貸金業協会の公式サイト内に詳しく書かれているので、一度目を通しておくのがオススメです⇒貸金業法の公式HP

これらの禁止事項は有名な金融業者(大手カードローン会社や銀行など)ほど厳しく見られる傾向にあります。

このように、昔と実状は変化しているため基本的には大手の金融業者などでお金を借りるのであれば、まず安心安全なのです。

もし「どうしても心配」というのであれば、「消費生活アドバイザー資格やFP資格(ファイナンシャルプランナー)をもつ専門家に相談してみるのもオススメですよ。

中小サラ金でお金を借りる時はヤミ金に注意!

この日本には大手の金融業者以外にも「中小のサラ金」や「中堅消費者金融」などが多数存在します。

このあまり有名でない金融業者は大手に比べると比較的審査が甘いので、「お金をどうしても借りたい 」という人の「新たな借入候補」として、中小貸金業者や街金でお金を借りる人は意外と多くいるのです。

有名なところで言えば、福岡県の中小規模の消費者金融会社である「スカイオフィス」などがあげられます。

各消費者金融の金利比較では少し見劣りする中小サラ金業者ですが、「審査基準が大手貸金業者よりも厳しくないところが多い」のです。

これは、銀行大手などに比べ中小サラ金は資金力では劣るため、新規貸付率を上げることが難しいゆえの「苦肉の策」ともいえるでしょう。

そのため、大手消費者金融業者や大手銀行系ローンで借りることができなかった人が「最後の砦」「最終手段」とばかりに申込みしたり、借り換えするパターンが多いのです。

しかしその中には、スカイオフィスのようなちゃんとした正規の中小金融以外にも違法な高金利でお金を貸す「闇金融(ヤミ金)」と呼ばれる違法業者が紛れている確率があるのも事実です。

ヤミ金はどんな手口を使ってくるの?

ヤミ金というのは「スポーツ新聞の広告」や「雑誌、電柱・電話ボックス」などに、「破産者融資わけあり・自己破産でも借りれる」などと書かれた張り紙・チラシを張り、電話番号を載せているところが多いです。

中には、学校の校門近くなどにも闇金のチラシが貼られている場合もあります。

しかしこのような集客方法以外にも、「正規の金融業者」を装って水面下で潜伏しているというルートもあり、「申し込んでみたら実は正体はヤミ金だった」という場合も実は少なくありません。

(このような業者はソフトヤミ金とも呼ばれます。)

闇金は「どうしても申込みしたい」というお金に困った人をターゲットにします。

そして、出資法を無視した「トイチ」と呼ばれる暴利でお金を貸し、払えなければ平気で「嫌がらせ」をして来たり、お構いなしでウチまで来て「取り立て」を行います。

このような闇金融による被害は、年々後を絶ちません。

特に根拠もなしに「誰でもお金を借りることができます!」といった内容のチラシや広告には十分に注意してください。

また、チラシに直で「携帯電話番号」が書いてあれば、まず闇金です。

闇金から身を守り、お金を借りないようにするには?

もし仮に中小や中堅のサラ金業者でお金を借りるのであれば、「日本貸金業協会加盟か?」「貸金業登録番号に登録されているのか?」を必ずその都度確認するようにしてください。

チェックの仕方としては、まずその金融のホームページなどをチェックし、サイト内に貸金業登録番号が書かれていることを確認するのです。

この時、登録番号が「都(1)」「県(1)」などの「若い番号」の場合は、最近登録したばかりの金融会社ということになり、若干注意が必要です。

もし、その金融業者の公式サイト内に貸金業登録番号が書かれていないのであれば、違法な悪徳金融(ヤミ金)の可能性が非常に高いといえます。

ちなみに、国の金融庁の公式サイトから「登録貸金業者情報検索サービス」という貸金業登録番号を検索できるページが存在しています。

もし、お金を借りる先の金融業者の「貸金業登録番号」をどうしても知りたいのであれば、一度検索してみるとよいでしょう。

闇金から身を守るためのちょっとした豆知識として覚えておいてくださいね。

このように、あまり有名でない消費者金融やサラ金業者でお金を借りるのであれば、必ず貸金業登録番号を確認してからお金を借りるようにしましょう。

ただ、もし怪しい雰囲気を感じるのであれば、その貸金業者からお金を借りるのはやめておいたほうが無難ですよ。

ちなみに、中小サラ金は「窓口営業」以外申し込みをできないところもあり、「不便さ」という落とし穴もあります。

初めて借りる鵜ローン初心者であれば、できれば大手の消費者金融や銀行のカードローンなどの「安心業者」でお金を借りるのが無難、かつ安心なので、強くオススメいたします。

安心の銀行カードローンでお金を借りるための必要条件は?

「定期預金・積立預金・普通預金」「銀行窓口での両替」「通帳の記帳」など、様々なことで利用する機会の多い銀行。

そんな銀行でもカードローンを取り扱っており、「大口融資」と違い、気軽に銀行で5万借りることも可能です。

「即日中にお金を借りたいのであれば大手消費者金融」と上記で述べてきましたが、やはり低金利さで言えば銀行カードローンのほうがダントツで、利息の高い銀行カードローンというのは、まずありません。

その他、「安心感や安全さ、信頼度」については、どの貸金業者と比べても最高峰といえるでしょう。

銀行カードローンの場合、主要コンビニATMではほとんど利用ができ、ATM手数料も無料なところが多いという利点もあります。

そのため、「ダントツで銀行カードローンでお金を借りたい!」という人が多いのが現状です。

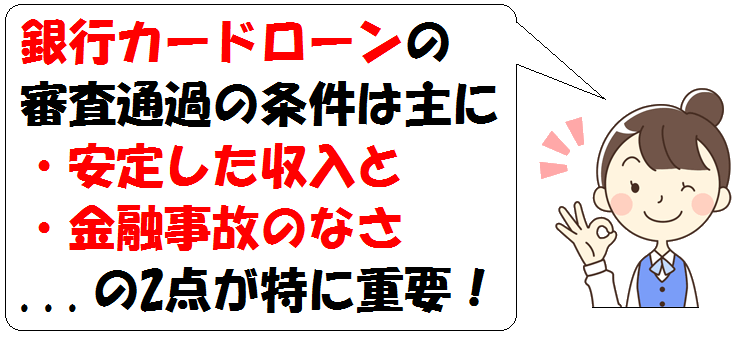

では、銀行のカードローンでお金を借りる場合の「条件や必要なもの」は何なのでしょうか?

まず、銀行ローンだからといって「正社員でなければ審査に通らない」ということはありません。

もちろん、パートやアルバイトの人でも審査は可能なのです。

ですが、銀行カードローンの審査では消費者金融の審査に比べ、より「収入の安定性」が求められます。

そのため、比較的多めの出勤日数でなければ「申込者自身の収入が安定していない」と判断されてしまうようです。

また、過去に金融事故履歴などが目立つようであれば、銀行カードローンの審査に通るのは厳しくなるでしょう。

このように、銀行カードローンの審査に通過するのは、消費者金融に比べ審査は厳しくなる傾向にあるのです。

ただ、「安心さや低金利さ」は銀行カードローンならではのものといえるで、パートやアルバイトの人でも、まずは審査に挑戦してみるのもいいのではないでしょうか?

そもそもお金を借りるのは悪いことなの?

「お金を借りる」という言葉を聞いて、大多数の人が「ネガティブなイメージ」を持っている人が多いのではないでしょうか?

多くの場合、テレビドラマ・映画・マンガなどでは「金貸し」という職業は悪いイメージとして描かれることが多いです。

最近では特に話題の「闇金ウシジマくん」などは、ヤミ金融の取立て行為に追われる「お金を借りる側の人々」の転落っぷりを描き、絶大な人気が出たといっても過言ではないでしょう。

そして、それが「一度お金を借りると、こんなドン底で悲惨な状況が待っている」というイメージを人々に焼き付けているのです。

これにより「お金を借りる=破滅への第一歩」といった「悪いことをしている」という潜在意識が刷り込まれているのではないでしょうか?

そのほか、「坊や哲」という麻雀マンガに出てきた「金貸しの信」という金融屋に関しても、厳しい取り立てをする描写などがあり、良い印象ではないでしょう。

また、「お金を借りなければいけない状況になっているのは、その人がちゃんとしてないからだ」という考えを連想をさせるのも容易だからです。

確かに、お金を借りる側の人の中には「パチンコなどで大負けしてしまった」という人もいるでしょう。

ですが、現代の「就職難や給料の低賃金化」を考慮すれば、「お金がない」ということは決して「その人がダメ人間だから」というわけではないはずです。

たとえば「子供の教育費がない。でもどこにもパートを雇ってもらえない」…そんな状況で「お金を借りる」という選択肢は、果たして悪いことといえるのでしょうか?

そのような状態でお金を借りる努力もせず、学校の教育費や給食代を滞納してしまう親のほうがよくないのではないかと思います。

少々キツイ表現になってしまいましたが、一概に「お金を借りる」といっても、「悪いこと」と決めつけるのはよくないでしょう。

むしろ、金融業者や金貸しからうまくお金を借り、賢くピンチを乗り切るべきかと思います。

「お金を借りると家計管理に厳しくなる」という人も多く、デメリットだけしかないとは一概には言えないでしょう。

無職NG!働いていてないとお金を借りることはできない!

お金を借りる際に審査が行われるわけですが、一体どんな基準で、どんな人が審査に通過でき、お金を借りることができるのでしょうか?

まず、お金を借りる審査というのは誰しもが通過できるというわけではないのです。

非常に当たり前のことですが、無職で働いていなければ審査通過はできず、無収入ではお金を借りることはできません。

具体的には「働いていて安定した収入が毎月ある人でなければ、融資審査は落とされてしまう」のです。

そもそも、もし自分が誰かにお金を貸すとなった時、お金を貸す相手が無職であれば「働いていない無職のニートやプー太郎は無収入なので、お金を貸しても返ってこなそう」と考えるのが自然の心理です。

無職で収入がないのだから「お金を返せる余地があるとは思えない」からです。

金融業者にしてみても同じことが言え、無職や失業中のような「無収入」の人だと、まずお金を借りることはできないので注意しましょう。

無職が20万借りる方法はもちろんありませんが、仮に「1万~5万借りる」といった少額の融資だとしても、無収入であれば決して貸してもらえませんよ。

このように、「ちゃんと働いているかどうか?」というのは、審査時に特に重要視されるポイントともいえます。

無職の人でお金が欲しいのであれば、まずは日雇いの日当バイトをするかハローワークに行って働きましょう。

ちなみに専業主婦の方も働いていない無職の無収入ですので、消費者金融ではお金を借りることはできません。

病気などで働けず生活保護手当などをもらっている場合は、生活保護自体が「収入」とは言えないため、お金を借りることは難しいでしょう。

もし、生活保護を受けていながら「嘘を付いて金融業者でお金を借りる」と、罰則を受けることもありますので絶対にやめましょう。

勤続年数が短いとお金を借りることはできない?

上記では「無職はお金を借りることはできない」と書きました。

では、働いていさえいれば誰でもお金を借りる審査に通過できるものなのでしょうか?

たとえば「昨日バイトを始めた」「今、派遣会社に登録したばかり」という場合などです。

当たり前ですが、上記の場合であれば審査落ちする可能性は非常に高いといえます。

お金を借りる審査では「ある程度の期間、同じ職場で働いている実績がある」ということも重要視されるのです。

たとえば、勤務年数がいつも短く、コロコロと職場が変わっている人は「すぐに今の仕事を辞めて無職になりそう」と判断されやすいというわけです。

そうなると、金融業者側としては「返済してもらえないかもしれない」というリスクが生じます。

ですので、審査で落としてしまう場合が多いのです。

したがって、日雇いのバイトを不定期でやっている人なども審査通過するのは厳しくなるでしょう。

このように、ある程度の勤続年数がなければ、お金を借りる審査では不利になってしまいます。

では、お金を借りるためには「どのくらいの勤務年数」があればいいのでしょうか?

カードローン審査に必要なの勤続年数については「カードローン審査は勤続年数が短いと通らない?」に、詳しく書いてあるのでぜひ読んでみてください。

学生・主婦・パートアルバイトでも借りれる?

ここまで、「お金を借りる審査は働いていないと通過できない」とご紹介してきました。

では、アルバイトやパート、派遣社員のような「正社員ではない」という人でも、お金を借りる審査に通過できるものなのでしょうか?

これに関してですが、「必ずしも正社員でなければお金を借りれない」というわけではありません。

今の時代、収入があればパートやアルバイトでも審査上、お金を借りることは可能なのでご安心を。

もちろん、バイトをしているのであれば大学生でも審査に通ることは可能です。

中には「学生ローン」という名目のカードローンやキャッシングもあります。

昔は「ローン」と聞くと「正社員で無ければ審査通過できない」というイメージでした。

ですが、最近では銀行にしろ消費者金融にしろ「働いていて安定した収入」が認められれば、雇用形態関係なしにお金を借りることは可能です。

仮に新米主婦さんや母子家庭の母親だとしても、「家計のやりくり」や「急な浪費」で手元にお金が必要になった場合、パート勤務をしていればお金を借りる好機はありますよ。

もちろん、金融業者によっては最短即日でお金を借りることも可能です。

ただし法令改正により、専業主婦さんは「配偶者貸付」という借入方法でなければ、お金を借りることはできません。

パート・専業主婦がお金を借りるための条件についての詳細は、このページを参考にしてみてください⇒主婦がお金を借りる方法の詳細はココ

覚えておきたい注意点としては、「働いている勤務日数がある程度ないと、審査通過は厳しくなる」ということです。

たとえば、「週3以上はパート勤務している」「大学生だが週5でバイトをしている」などという感じです。

「週1回しか働いていない」などの「あまりにも出勤日数が少ない場合」だと、審査では落とされてしまいますので注意しましょう。

逆に言えば、「仮に年収が低いとしても、勤務日数が多く、収入は安定してある」というアルバイト・フリーター・パートなら審査通過は十分可能なのです。

ただし、金融業者によっては「アルバイトをしていても大学生は借りれない」というところもあるので、学生さんはよく確認したうえでお金を借りるようにしましょう。

特に「銀行」では学生はお金を借りることができない場合が多いので、注意しましょう。

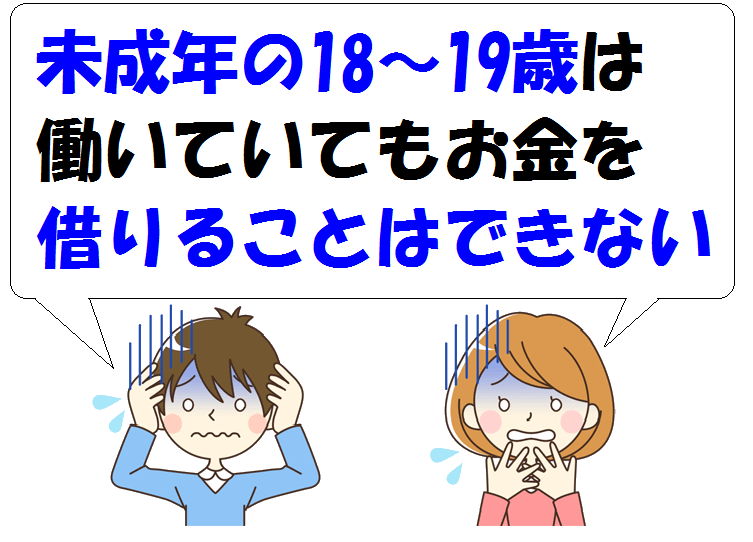

18~19歳の未成年者は絶対に借りれません!

上記ではパートやアルバイト、学生さんでもお金を借りることは可能だと述べました。

条件を満たしているのであれば、即日融資は学生でも可能です。

では、20歳未満である「18歳や19歳の未成年者の学生さん」はキャッシングやカードローンでお金を借りることはできるのでしょうか?

大人になるとお金を借りたい時がやって来るのは仕方がありません。

中には「借りたお金で学費を返済したい」という学生さんもいることでしょう。

結論から言うと、何歳であろうが未成年が金融業者・貸金業者からお金を借りることはできません。

20歳以下の未成年の場合、仮に金融業者からお金を借りて返済できなくなった場合、反故しても良いという法律があるのです。

つまり、「何とかお金を借りることができれば借金返済しなくても何とかなる」ということになります。

そうなると、お金を貸す側の金融・貸金業者としては、あまりにもリスクが大きくなります。

ですので、ほぼ全部のカードローン会社やキャッシング業者は「未成年者」という時点でお金を貸すことはないのです。

もちろん、中学生や高校生もお金を借りることはできません。

ちなみに、仮にバイトをしている未成年のアルバイターや、社会人として働いている未成年でもお金を借りることはできません。

ただし、未成年者でもお金を借りることができる場合が2パターン存在します。

まず、1つ目は「結婚していて、働いている未成年者」です。

この場合、社会的に成人として認められるようで、お金を貸してくれる金融業者もあるようです。

ただ、100%お金を借りれるわけではないのでご注意を。

そして、もう1つの未成年者がお金を借りる方法ですが、「親名義でお金を借りる」というものです。

要するに、親が契約者となり、金融業者からお金を借りることになるので、未成年者本人がお金を借りれるというわけではありません。

このように、18歳や19歳の未成年者だと金融業者からお金を借りることはできません。

仮にウソをついて申し込めば、最悪の場合、「年齢詐称」として罪に問われますので注意が必要です。

未成年・成人の学生さんがお金を借りる方法や条件に関しては「学生でもカードローンでお金を借りれますか?」のページに詳しく書いてあるので、こちらもぜひよんでみてくださいね。

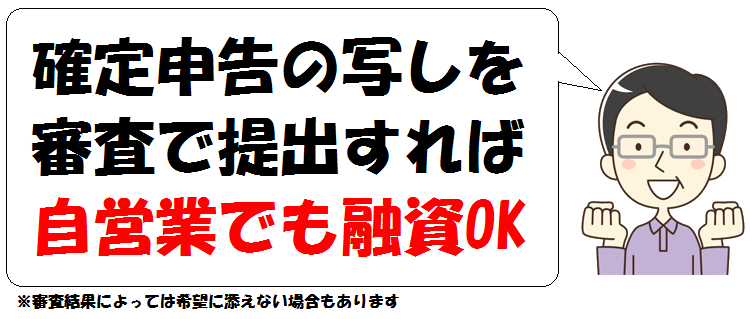

自営の個人事業主でもお金を借りれるの?

世の中には様々な職種がありますが、会社員などの「雇われている人」ではなく、独立して起業し、自ら商売を営んでいる「自営業」の人も多くいます。

厳密には「個人事業主」や「経営者」とも言われますが、そんな自営の個人事業主さんや経営者でもカードローンやキャッシングでお金を借りることは可能なのでしょうか?

結論から言えば、自営の個人事業主でもカードローンやキャッシングでお金を借りることは可能です。

ただし、自営の個人事業主がカードローンでお金を借りる場合、2点ほど注意点があります。

まず1つ目に、「ほぼ必ず収入証明をしなければならない」ということです。

自営の個人事業主葉会社員と違い、在籍確認の電話連絡などは行われません。

しかし、申込者本人に「安定した収入がある」ということを証明しなければなりません。

そのためにも、「確定申告の写し」などの必要書類を提出しなければいけないのです。

「銀行融資」ともなれば、会社の「決算資料」「営業成績データ」などを用意しなければなりません。

ですが、カードローンであれば「本人確認証」と「収入証明書」があれば、個人事業主や経営者でも借り入れOKなのです。

ただし「固定電話番号」がない自営業者の場合、多少審査基準が厳しくなることがあります。

やはり自営業を営んでいるうえで「固定電話があるかないか?」は、審査で「信用があるかどうか?」の1つの水準とし見られることが多いのです。

固定電話の番号があるかどうかで、審査ハードルもかなり変わりますのでよく覚えておいてください。

そして2つ目の注意点として「借りたお金を事業運転資金に回すのは難しい」ということです。

多くのカードローンやキャッシングなどでは「事業資金に使うためにお金を借りる」というのは禁止事項になっています。

また、カードローンはあくまでも「個人」が対象となります。

ですので、法人の中小企業が「事業資金を融資してほしい」という場合は、信用保証協会を通しお金を借りることになりますが、銀行や信用組合のビジネスローンなどに申込むようにしましょう。

ただし中には「借入れしたお金を事業資金に利用していいカードローン」もあります。

ですがほとんどの場合、カードローンでは事業資金にはNGですので、よく理解した上でお金を借りるようにしましょう。

自営の個人事業主の方は、こちらのページも併せて読んでおくと知識が深まりますよ⇒「自営業・個人事業主はカードローンで融資してもらえる?」

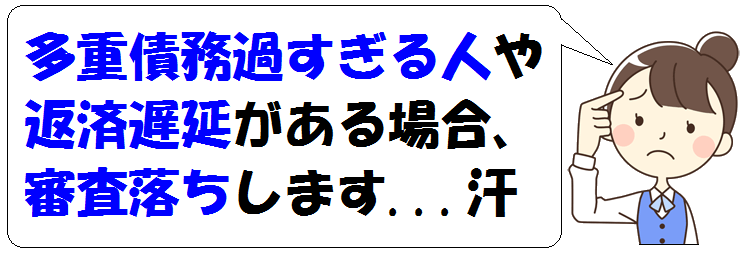

他社借入が多かったり返済遅延があれば借りれない?

お金を借りるときに審査では「働いていて安定収入がある」ということが何よりも重要視される傾向がある…と上記では述べてきました。

ですが、それを満たしていれば「誰でも審査に通り、お金を借りることができる」というわけではありません。

たとえば、

「現在、ほかの金融業者からもお金を借りている」

「以前、他者でお金を借りていた時返済が遅れてしまった」

「5~10年以内に自己破産や債務整理、任意整理をしたことがある」

…このような場合、審査がかなり不利になることがあります。

金融業者からすれば、申込者が「過去に借金返済が遅れた」「今も借金まみれである」となれば、返済がまた遅れたり、返済してもらえないという可能性が出てきます。

そのため、仮にちゃんと働いていて毎月収入が安定しているとしても、「借金癖が付いてる」と判断され、審査では落とされてしまう場合があるのです。

そのほか、「ブラックリスト」に認定されている人であれば、ほぼ100%お金を借りることはできないでしょう。

※ブラックリストに関しては「ブラックでも融資OKのキャッシングはあるの?」を参考に。

数年以内に「債務整理や任意整理のような法的措置」を行った場合も、お金を借りるのは非常に難しくなります。

もちろん現在、債務整理中や任意整理中であれば審査通過はムリでしょう。

このように、過去に借金が返せなかったり、今も複数社から借り入れしていれば「審査通過の見込みは薄くなる」と覚えておいてください。

ちなみに、自己破産や債務整理は5~10年経てば信用情報が消されるので、新たにお金を借りることは可能です。

「もう一生お金を借りることはできない」というわけではないので、安心してくださいね。

携帯料金の支払遅延があるとお金を借りるのはムリ?

「かつて携帯電話の料金を延滞して止められたことがある」

「そのまま携帯電話を強制解約になってしまったことがある」

…このような経験がある人は、カードローンやキャッシングでお金を借りることはできるのでしょうか?

結論から言うと「携帯料金の支払遅延」はお金を借りる審査に影響があります。

まず初めに覚えておいてほしいのが、お金を借りる際の審査の時は「過去の金融履歴」というものが信用情報機関を通じてチェックされます。

その際に、「昔に他者のカードローンで借金返済を何回も遅れたことがある」「複数社でお金を借りているが、返済ができてない」などといった金融事故があれば、まずお金を借りることはできません。

この場合、「カードローンやキャッシングのみで」というわけではありません。

たとえば「クレジットカードの支払」や、「マイカーローンの返済」も含まれるのです。

もちろん、携帯電話やスマホの「利用料金の支払」や「機種の分割払い」についても、返済の遅延があれば実は信用情報に記録されているのです。

「ソフトバンク・au・ドコモ」などの「携帯電話の会社・キャリア」は携帯端末の分割払いについて「個人信用情報機関CIC」に報告・情報登録しなければならないという法律があるのです。

そのため、仮に携帯電話の端末の分割払いが遅れたり、携帯電話の利用料金の支払いが遅れたことがあるのであれば、「お金を借りる際の審査」では不利になるのは避けられません。

また、支払い期日から61日以上経過しているのに支払いが終わっていないのであれば、ブラックリストとして認定されている場合が多く、まずお金を借りる審査では審査落ちするでしょう。

そのほか、過去に携帯電話を強制解約させられているのであれば、カードローンやキャッシングでお金を借りることはかなり厳しいでしょう。

ちなみに、これらの信用情報というには、「完済した日から5年間」は決して消えることはありません。

つまり、携帯電話の分割払いを延滞し、その後払い終わった5年間はカードローンなどでお金を借りることは難しくなるということです。

さらに信用情報機関はあらゆる金融業者と通じているため、どうしてもお金を借りたいからといって嘘をついてもバレます。

このように、携帯電話の分割払いや利用料金を延滞したことがあるのであれば、お金を借りる審査は多少不利になります。

もし、「携帯電話会社から強制解約」されていたり、「支払い期限から61日以上たっているのに、まだ携帯料金を支払いしていない」のであれば、お金を借りるのはほぼ不可能と考えたほうがよいでしょう。

給料やバイト代を前借りしてお金を借りる!

カードローンなどの金融業者からお金を借りる以外にも、お金を借りる方法はいくつかあります。

その中の一つが「前借りをしてお金を借りる」というものです。

具体的には、「親からお小遣いを前借りしてお金を借りる」や「バイト先や会社での給料を何とか前借りしてお金を借りる」といった感じになります。

在宅ワーカーやフリーランスの方であれば、取引先に「報酬を先払いしてほしい」とお願いして、ある程度の区切りの仕事量をもらってお金を先払いしてもらうなどがあります。

この「前借りでお金を借りる方法」のメリットとしては、ちゃんと先払いの約束が取れれば「すぐに比較的大きいお金を借りる」ことができます。

また、この方法であれば、借りた金額を利息を付けて返済するわけではなく「確実に入ってくるお小遣い」や「仕事をこなして納品する」ため、余計なお金を払わなくて済みます。

会社間の話でいうと、「売掛金を買い取ってもらえる」というイメージですね。

ですので、カードローンなどでお金を借りるよりも損する面は少ないといえるでしょう。

しかし、1つ大きな問題として「よほどの信頼がなければ、前借りしてお金を借りることは難しい」ということです。

お小遣いの前借りであれば、身内ですので何とかお金を借りることができるかもしれません。

しかし、一般的な会社やアルバイト先などで「給料」を前借りするのはかなり至難のワザといえるでしょう。

「相当、信頼されていることが前提」で、下手すればクビになりかねません。

ですが、「在宅ワークやフリーランス」の人は比較的、可能性はあるかもしれません。

取引が長く、しかもお互いに信頼が取れている取引先であれば、先払いでお金を借りることができるかもしれません。

実際に当サイトの筆者個人も、かつて「特殊事情のある外注さん」に50万円近く先払いした経験があります。

ちなみに、前払いでお金を借りる際には必ず「借用書」を作るようにしましょう。

そうでなければ、お金を先払いする側としては貸してくれるワケがありません。

仮に、仕事をしないで逃げられてしまう可能性もあるからです。

当サイトの管理人も、ちゃんと「先払い用の借用書」を書いてもらいました。

このように、お互いに「信頼関係」がちゃんとあり、借用書などで「法的な責任」を課せられるのであれば、先払いでお金を借りることも「できなくはない」といえます。

ただ、基本的に「先払いする側はリスクしかない」ため、相当やさしい人でなければ貸してくれないでしょう。

仮にもし前借りや先払いでお金を借りることができたなら、返済が完了した後に何かしらお礼をするようにしましょう。

もし前払いによってお金を借りることができれば「かなりラッキー」ですので試してみる価値はあります。

ですが、いくらお金を借りたくても現実的には「先払いしてもらうのは厳しい」という部分もあるので、カードローンなどでお金を借りるのが無難といえるでしょう。

親・兄弟・友人にお金を借りる時の注意点

お金を借りるというのは、何も「金融機関から」だけではありません。

一番自分とつながりの深い「家族や友人」からお金を借りることも可能です。

たとえば「父親・母親・祖母・親戚」からお金を借りたり、「兄弟・姉妹」からもお金を借りることは可能です。

また、「非常に信頼してくれている友人・先輩・後輩」の仲であれば、困っていることを伝えればお金を貸してくれる場合もあるでしょう。

もちろん、彼氏彼女などの恋人関係だとしてもお金を借りることは可能です。

ですが多くの場合、「身内や友人間でお金を借りるとトラブルになりそうだから嫌だ」という人が多いのではないでしょうか?

もちろん、口約束などの適当な感じでお金を借りてちゃんと返さなかったりすれば、それをきっかけにトラブルが起きるのは当然です。

しかし、返済期限やお金を借りるための条件が書かれた「借用書や誓約書」などの「お金を借りる念書」をちゃんと作り、借りたお金をすぐ返すことができれば、トラブルが起こることはまずないといっていいでしょう。

手紙として書き、念書にするだけでも随分と違います。

そして、「返済できなかったら○○を失う」といった「担保的や抵当権的なもの」を提示することも非常に大切です。

もちろん、借りるお金の返済方法は「一括返済なのか?」「分割返済なのか?」ということもしっかりと記載しておきましょう。

これがなければ、お金を貸す側の両親・兄弟・友達は「お金を貸してしまったら特に何の保険もない」ということになってしまいます。

そうなれば、なかなかお金を貸してくれないでしょう。

ですので、どうしても身内や知人からお金を借りたいというのであれば、「借用書や担保を設定する」ことは身内からお金を借りる際で非常に大きなポイントといえます。

ちなみに、両親からお金を借りる場合、借用書がなければ贈与税を徴収される場合もあります。

このように、身内からお金を借りる場合は、やはり「ちゃんと行動で示す」という気持ちが大切ですし、マナーといえるでしょう。

身内や友達からお金を借りる理由や言い訳は?

上記でも述べた通り、親や友人からお金を借りる場合、借用書や担保を設けることは非常に重要です。

ですが、やはり「お金を借りるための理由」がちゃんとしていなければ、お金を借りることはできないでしょう。

仮に「パチンコや競馬などのギャンブルでお金が無くなったから、30万円借りたい」というような理由では、絶対にお金を借りることはできないでしょう。

ここでは身内からお金を借りる際の「理由や言い訳、口実」をご紹介していきます。

まず、一般的にお金を借りやすい理由として「冠婚葬祭にかかるお金を借りたい」といったものです。

お葬式などは急に入ったりする場合もあるので緊急性は高く、お金を貸す側としても「仕方ないか…」となりやすいです。

ですので、この「お金を借りる頼み方」であれば、比較的お金を借りやすいのではないでしょうか?

もし結婚式費用であれば、両親だったら快く引き受けてくれることが多いかと思います。

ただ、仮に「住宅ローンなどの大口のお金を借りたい」となると、5~10万円などの金額ではないので、急に言った場合は難しいでしょう。

その辺はある程度期間を設けて両親に相談するのがいいのではないでしょうか?

続いて、「財布を落とした、なくした」などの理由も比較的お金を借りやすいです。

さすがにお金を落としてしまったとなると、生活が困難になる場合もあるので、お金を貸す側もしぶしぶ貸してくれることが多いです。

この言い訳であれば、比較的友人などからもお金を借りやすいでしょう。

このように、「緊急性」のある理由については比較的お金を借りやすいです。

ただし、本当は無駄遣いや散財をしてしまったのに「サイフを落した」のどの「嘘をついてお金を借りようとする」のは絶対にやめましょう。

もしバレたときに、友達であれば絶交されたり、親であれば勘当される恐れもあります。

また、「嘘をついた」という悪い噂が友人の間であっという間に広がって信頼が一切なくなり、これから先、本当に困った時にだれも助けてもらえなくなります。

それ以外の妥当な理由とすれば、「引っ越し費用を貸してもらいたい」なども、当たり障りがないので良いのではないでしょうか?

ちなみに「買い物しすぎた」「パチンコで負けた」などのしょーもない理由ですと、まず親や友人からはお金を借りることはできないでしょう。

このように、親や友人にお金を借りるための理由は様々です。

ただ、注意したいのは「決して嘘をつかずに、お金を借りたい本当の理由」を誠心誠意伝えるということです。

国や市役所からはお金を借りることはできる?

カードローンやキャッシング、親や友人からお金を借りる以外のお金を借りる方法として「国や市役所、福祉事務所の補助金制度でお金を借りる」という方法もあります。

公的機関である「国」からお金を借りると聞くと、たとえば起業などをして「日本政策金融公庫などから事業資金のお金を借りる」といったイメージを持つ人が多いでしょう。

しかし、国の公的貸付制度には「個人にお金を貸すこと」を対象としたものもちゃんとあるのです。

具体的には「生活福祉資金貸付制度」や「緊急小口資金貸付制度」などの「国や地方自治体からの公的融資」です。

これらの補助金制度や公的融資では、条件を満たせば「無利子・利息なしでお金を借りる」こともでき、非常に魅力的といえます。

仮に利息や利子がついたとしても、国や自治体が運営しているため「非常に金利は安く済む」のが特徴です。

しかし、これらの国や市役所からはお金を借りる場合、「即日で借りれない」「審査通過のための条件がかなり厳しい」などのデメリットがあります。

そのため「今すぐ10万借りる」といったことは、まず不可能です。

金融業者のカードローンやキャッシングでは「比較的審査申込の条件が楽」「即日でお金を借りることもできる」などのメリットがあるため、自分の状況と照らし合わせ選ぶことが重要となってきます。

もし国や地方自治体の公的融資を受けたいのであれば、まずは最寄りの市役所などに相談してみるとよいでしょう。

ちなみに、これらの「国や市役所からお金を借りる場合」でも、無職の無収入であれば、お金を借りることはできません。

「お金を国からもらえる」のではなく「あくまでも借りる」わけですから、ちゃんと返済する必要があります。

したがって、収入のない無職では借りれないので注意しましょう。

その他ですと、公的機関に近い存在として「労働組合や労働金庫(ろうきん)」や「農協(JA)」などでもカードローンが実はあり、お金を借りることはできます。

また、余談ですが「緊急の場合であれば、交番や派出所でも一時的にお金を借りることは可能」です。

たとえば、「財布を落としてしまって、家まで帰る交通費がない」などの場合です。

ただ、「どうしてもお金が無くて生活に困っている」などの場合は交番では生活費を貸してはもらえません。

ですので、生活費のお金に困っている場合であれば、国や市役所などで公的借入制度の利用を相談するようにしましょう。

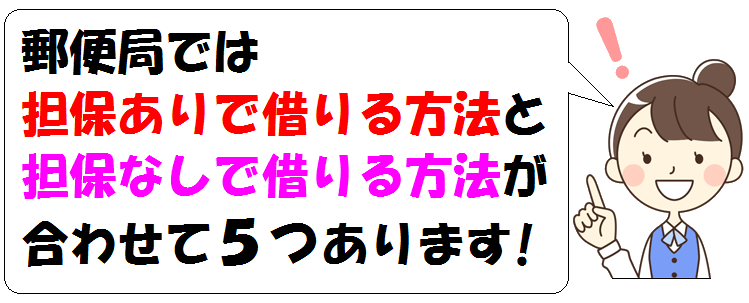

郵便局でお金を借りるための5つの手段

誰しもがその存在を知っている郵便局。

その金融業務を行っているのが「ゆうちょ銀行」です。

では、この郵便局でお金を借りることはできるのでしょうか?

実は郵便局でお金を借りることは可能であり、その方法は5つの種類に分けれます。

「担保」がなければお金を借りることができない方法が3つあり、無担保で借りることができる方法が2つです。

まず1つめは「財産形成貯金担保貸付け」と呼ばれるもので、郵便局で行っている「定額貯金」を担保にし、その預入金額+利子の約90%を借りることができます。

2つ目は「貯金担保自動貸付け」と呼ばれるもので、貯金残高を超える請求が来た際に、郵便局側が足りない分を自動で貸してくれるというものです。

この貯金担保自動貸付けは「現金を借りる」というニュアンスとは若干違うかもしれませんね。

そして3つ目は「国債等担保自動貸付け」と呼ばれるもので、総合口座を利用していることと、郵便局の貯金窓口で買った「国債」を担保にお金を借りることができます。

この3つは基本的には「担保」となる定期預金や国債が必要となり、あまり現実的ではないかもしれません。

続いて4つ目からは担保なしで借りれる「したく」と呼ばれるカードローンでお金を借りる方法です。

この「カードローン したく」はスルガ銀行の取り扱うローンですが、代理業者として郵便局のゆうちょ銀行で取り扱っているというものです。

この郵便局のカードローンしたくは、大手のカードローンと同じく「保証人・連帯保証人・担保」は要らないため、「郵便局でお金を借りる方法で一番敷居が低い」といえるでしょう。

最後の5つ目として、郵便局のクレジットカードである「JP BANKカード」のキャッシング機能でお金を借りる方法です。

ただし、クレカのキャッシング枠でお金を借りる場合、金利は消費者金融並みに高めです。

また、このJPバンクカードのキャッシング枠を付けるには「審査」がちゃんとあるので注意しましょう。

このように、郵便局でお金を借りる方法は大まかに分けて5つの方法があります。

ただ、いずれもお金を借りるまでには日数が数日かかるのは避けられません。

急ぎで即日お金を借りたいのであれば、即日対応可能な大手カードローンを利用するようにしましょう。

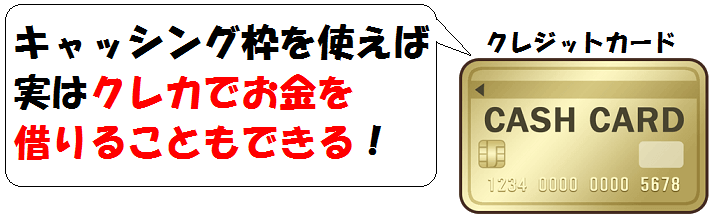

クレジットカードでお金を借りる方法!

現金を持たなくても買い物ができてしまう便利なクレジットカード。

使った分は分割払いで口座から引き落とされる仕組みですが、実はある方法で「クレジットカードでお金を借りることも可能」です。

上記の「JPバンクカードの頁」でも書きましたが、それは「クレジットカードに付いているキャッシング枠」を使う方法です。

これにより、カードローンと同じく、ATMなどで限度額までなら現金を借りることができるのです。

ただし、クレカに申し込みをしたときに「キャッシング枠」を付けていなければ使うことはできません。

もちろん、あとからクレカのキャッシング枠は追加することもできますが、やはりお金を借りるということなので「審査」が必ず行われます。

仮に新規申し込みでクレジットカードを作り、キャッシング枠を付けた場合は、審査が多少厳しくなったり長引いたりします。

ちなみに海外でキャッシングしたいのであれば、このクレカのキャッシング枠でお金を借りる方法が一般的です。

このように、実は「クレジットカードでお金を借りる方法」というのは存在するのです。

ただし、このキャッシング枠にはグレーな部分も多少あります。

ですので、もしキャッシング枠を使ってお金を借りるのであれば、ちゃんとクレジットカード会社の規約をよく読み、お金を借りるようにしてください。

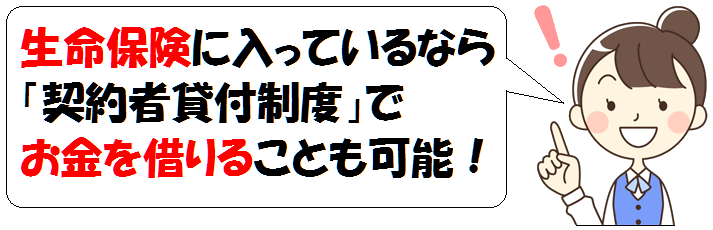

生命保険に入っているとお金を借りることも可能!

「生命保険に入っていると、その生命保険会社から実はお金を借りることができる」….という話をご存知でしょうか?

「契約者貸付制度」と呼ばれているもので、仕組みとしては「積み立てられている解約返戻金を担保にしてお金を借りる」というものです。

郵便局の保険として有名な「かんぽ生命」や、最大手の「第一生命」であれば、条件を満たしていれば問題なく契約者貸付は可能です。

この「生命保険でお金を借りる方法」の一番のメリットは「他のローンに比べ、金利がかなり低いこと」です。

「契約した保険の利率に1%~2%をプラスして返済する」という場合が多いので、かなりお得といえるでしょう。

ただ、この生命保険を担保に借りるには「貯蓄性のある保険」に加入していなければなりません。

つまり、掛け捨ての保険(定期預金など)に入っている場合は、生命保険で借り入れすることはできないようです。

「契約者貸付を利用できる保険の種類」の具体例としては、「子供の学資保険」「個人の年金保険」「養老保険や終身保険」などが挙げられます。

生命保険で借りれる限度額については、一般的に「解約返戻金の80~90%以内」と定められているところが多いようです。

ただ、生命保険でお金を借りるにはもちろん審査があり、その際に様々な必要書類を用意しなければいけません。

また、実際に現金を借りれるまで時間がかかってしまうので、即日でお金を借りたい場合などには向いていないといえるでしょう。

実は年金を担保にお金を借りることも可能

年金を担保にお金を借りることは出来ないと思っている人は多いです。

しかし実のところ、「年金を担保にお金を借りることは可能」です。

家や土地、自動車を担保にするなら分かりますが、年金を担保にと聞くと怪しいと思う人がほとんどかもしれません。

まず注意点として覚えておいていただきたいのが、「年金を担保に借りられる機関は日本で2つしか無い」ということです。

これは、法律によって年金を担保に預かることが許されているのは「独立行政法人福祉医療機構」と「株式会社日本政策金融公庫」のみだからです。

上記以外の機関では年金を担保に貸し付けることは許されていません。

この2つの機関以外で年金担保貸付を行っている業者があれば、それは違法業者ということになります。

また、手数料や斡旋料は一切かかりませんので、代理店を装って「手数料や斡旋料」という名目で金銭を要求する業者にも騙されないよう気をつけましょう。

年金担保貸付の申込先は「最寄りの日本政策金融公庫の支店」「銀行や信用金庫などの代理店」となります。

分からない場合は、年金が振り込まれている口座の金融機関に問い合わせると良いでしょう。

年金担保貸付に申し込みできる条件ですが、まず申し込みできるのは「年金受給者本人のみ」です。

融資機関に預けるものは「年金証書」などで、年金によって返済します。

ただし、国から支給される年金を「受給者に代わり融資機関が受け取る形」となります。

ですから返済に関する手続きは一切ありません。

返済額は1万円以上、かつ年金の月額支給額の3分の1以下までとなります。

続いて、年金担保でお金を借りるために必要な書類ですが、「借入申込書・年金証書・年金支給額を証明する書類・印鑑証明書・本人確認書類等」です。

年金担保貸付を利用する際に気をつけたいのが「借りたお金の使いみち」です。

カードローンやキャッシングのように自由に使えるわけではありません。

ただ、「医療費や介護費、福祉費」「リフォーム費用」「教育・学費」「事業資金」「冠婚葬祭」「債務の返済」「生活必需品の購入」などに使うことができますので、そこまで規制はないでしょう。

ちなみに、年金担保貸付は低金利ですが「追加の融資」は一切できませんので、その点は覚えておきましょう。

このように、年金担保貸付の手続きはやや面倒ではありますが、金利負担が少なく無理なく返済できます。

ただし、年金担保でお金を借りる場合、審査だけで1ヶ月程度かかります。

融資をうけるまでに時間はかかりますが、時間に余裕があるのなら利用を検討してみると良いでしょう。

まずは日本政策金融公庫の支店や最寄りの銀行にて相談だけでもしてみるのがオススメです。

お金を借りる際に覚えておきたいことの数々をご紹介してきましたが、いかがだったでしょうか?

結構知らない話が多かったのではないでしょうか?

ただ、一番気を付けたいことは「お金を返せる範囲で借りる」ということです。

お金を借りる時はリスク管理が大事です。

むやみやたらにお金を借りてしまい、金利が膨大に膨れ上がって返済が出来なくなり、破産に追い込まれてしまったという話もあります。

いくら簡単にお金を借りれるからといって、むやみやたらに借りてしまうクセをつけるのは避けましょう。

自分の収入などと照らし合わせて「借りる限度額」などをしっかりと決め、返済計画や返済プランをちゃんと立ててお金を借りるようにしてくださいね。

テレビのCMなどでも散々言われていますが、「お金を借りる際はご利用は計画的に」というやつですよ。

【人気の記事】ランキング!

ここでは、当サイトで「アクセスのある人気の記事」をランキング形式でご紹介していきます!

ここでは、当サイトで「アクセスのある人気の記事」をランキング形式でご紹介していきます!

ユーザーに人気のある記事を今すぐチェック!

当サイトの一番アクセスの多い人気記事は「教習所や自動車学校」のローンについての記事です。

運転免許取得のための費用はローンを組むことはできるのかについて詳しくご紹介していきます。

人気記事第二位は「学生さんでもバイク購入の際にローンを組めるのか?」についての記事です。

気になる未成年者がバイクローンを組む条件なども調べてみました。

人気記事の第三位は、東京にある金融業者のエコキャッシングについて詳しく調べてみた記事です。

気になるエコキャッシングの審査基準やお金を借りるための条件をまとめてみました。

人気記事ランキングの第四位は「スルガ銀行カードローン」であるリザーブドプランでお金を借りる際の疑問をまとめた記事です。

有名銀行のカードローンの審査基準などを徹底調査してみました。

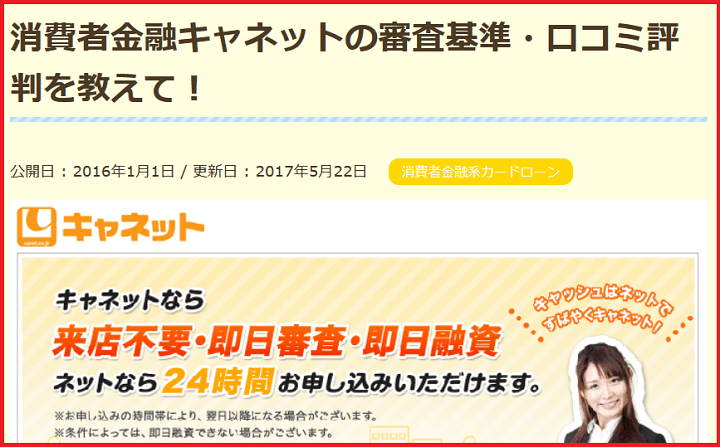

人気の記事ランキングラストを飾るのは、消費者金融キャネットについての記事です。

キャネットでの在籍確認方法や審査基準を徹底的のチェック!