★このページの目次★

大手カードローンも比較

口コミで人気なのはココ!

↓ ↓ ↓ ↓

アローは審査が甘い消費者金融なの?

消費者金融アローで融資を受ける際に気になるのが審査基準かと思います。

基本的にどの金融や貸金業者でも審査基準は明確に教えてくれることはありません。

ですがアローの場合、中小のサラ金ということもあり、ネットの口コミなどでは他の大手金融機関よりも審査は甘めであると言われています。

しかし、自己破産者や多重債務者などのブラックリストや無職の人でも審査に通るわけではありませんので、勘違いはしないように。

そもそもアローの公式HPでは「無職だとは契約出来ません」「他社で返済遅延している人は契約できません」と記載されています。

もちろん18~19歳の未成年者は融資審査で否決されますし、そもそもアローでは健康保険に入っていない人はキャッシングはできないそうです。

こう聞くと、アローはむしろ審査基準は甘厳しいほうなのかも知れません。

「アローは誰でも審査通過できそう」と思って、条件を満たしていないのに審査に申し込んでもまず落とされます。

よく自分の状況や信用情報を確認した上でアローに申し込みをするようにしましょう。

借りるなら安心の大手

口コミで人気なのはココ!

↓ ↓ ↓ ↓

アローって口コミや評判はどうなの?

2chやネット上の掲示板などでの消費者金融アローの口コミはどのようなものがあるのでしょうか?

色々調べてみた結果、特に多かったクチコミが

・ブラックにはやはり貸してくれない

・即日融資してもらえるかと思ったけど1週間ほどかかった

・提出書類が多くて面倒だった

・審査時に色々聞かれた

…などです。

そもそも、かつては「アローは債務整理者や返済遅延があっても借りれる」という口コミが蔓延していたようで、「実際には違かった」というものが多くありました。

上記の「アローは審査が甘い消費者金融なの?」という項でも説明しましたが、基本的には「アローは審査は緩くはない」ということです。

また、ネット上には悪質な闇金業者などもおり、比較的知名度の高めなアローの名前を使い「ブラック即日融資OK」といった触れ込みで集客しているところもあるようです。

そういった悪徳業者により、「アローは誰でも融資可能」という口コミが広まったのではないでしょうか?

もちろん、消費者金融アローはちゃんと金融庁に登録されている貸金業者であり、闇金融などではありません。

怪しい口コミ評判に騙されないようにしましょう。

それと、口コミ評価から察するにやはりアローで即日融資を受けるのはなかなか厳しいのかも知れません。

提出書類も多く面倒な手続きが目立つので、できれば大手の消費者金融に申し込むのがラクで安心なのかも知れませんね。

借りるなら安心の大手

口コミで人気なのはココ!

↓ ↓ ↓ ↓

アローに申し込むときの必要書類は?

アローでキャッシングを申し込む際に、審査に必要な提出書類はなんなのでしょうか?

まず、アローでは「身分証明書の写し」と「収入証明書」の2点が必ず必要となります。

身分証明書に関してですが、具体的には運転免許証やパスポート、学生さんであれば学生証です。

現住所が記載されていなければいけないので注意しましょう。

それと学生さんの場合、アルバイトなどで安定収入が無いとアローでお金を借りることはできません。

次に収入証明書についてですが、残念ながらアローでは必ず所得証明書を提出しなければなりません。

源泉徴収標・確定申告書・給与明細書などが挙げられます。

このように、消費者金融アローの審査に用意するものは「本人確認証」と「所得証明書」の2点となります。

借りるなら安心の大手

口コミで人気なのはココ!

↓ ↓ ↓ ↓

アローは即日融資は可能?審査時間は?

アローでは平成26年から「即日融資」が可能となったそうです。

申し込んだその日に借入することも可能ということで、「給料日までのお金がない」「急な祝い事で出費が…」というときでもアローなら安心ですよね。

ただ、本当にアローでは必ず即日でお金を借りることができるのでしょうか?

これについてですが、いつでも必ず即日でキャッシングできるというわけではありません。

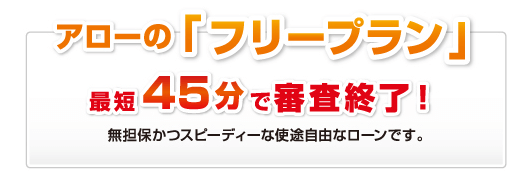

まず、アローでは申し込みから審査結果回答までの所要時間は「最短45分」となっています。

大手消費者金融であれば同等ぐらいの時間で対応してくれる所は多いですが、中堅クラスの消費者金融ではまだまだ審査に時間がかかるところが多いです。

そのため、審査期間が最短45分というアローはすばらしい対応といえるでしょう。

ですが、注意したいのは「人によっては審査期間が2~3日はかかってしまう」という場合ももちろんあるということです。

「特に問題がなく、早ければ45分で結果がわかる」ということですので、その日に融資を受けれないことも当然あります。

ちなみにアローの口コミ評判などを見てみると、やはり「融資までには4~5日ほどかかった」というものが多いようです。

また、もう1つの注意点としてはアローのキャッシングはカードローンではないので、融資は基本的に「振り込み」となるという点でしょうか。

ローンカードによる借入れなら、アローの提携ATMや無人契約機があれば「24時間365日何時でもどこでもキャッシングが可能」です。

しかし振込みの場合だと、銀行が閉まってしまう14時ぐらいまでにはすべての手続きを完了しなければ、当日に現金を手にすることはできません。

また、土日祝日や年末年始は「振込融資」は対応できません。

ですので、その間はアローでは借り入れが出来ませんので少々不便に感じます。

緊急を要するとき対応できない可能性がありますので、予めお金が必要とわかっているときは早めに申し込みをするのが良いでしょう。

もしアローで即日融資を受けたいのであれば、平日の午前中の早い時間からキャッシング申込みを行うのが確実です。

このように、消費者金融アローでは「平日の早い時間に契約完了しなければ即日融資はムリ」ということになります。

ただ、大手の消費者金融などであれば自動契約機があり、契約機の営業時間内であれば土日でも即日借入は可能です。

もし即日でお金を借りたい人は、大手カードローンのほうがニーズに合っていると思いますので、アローではなくそちらを利用するようにしましょう。

より確実に即日で借りたいなら

安心の即日対応カードローン

↓ ↓ ↓ ↓

アローは在籍確認の電話はある?

在籍確認時の配慮が

ちゃんとしてるのはココ!

↓ ↓ ↓ ↓

多くのキャッシング申込者がイチバン気がかりとなるのが「職場への在籍確認」です。

勤務先に金融会社から電話が来たら、職場の上司や同僚に消費者金融のりようがバレないかハラハラしますよね?

では、消費者金融のアローでは審査時に仕事場へ在籍の確認電話が行くのでしょうか?

これに関しては残念ながらアローから必ず電話がかかってくることになります。

ただし、アロー側もそこまで気が利かないワケではありません。

ホームページには書いてありませんが、基本的には確認電話は「担当の個人の苗字や名前」でかかってきます。

そのため、よっぽど勘のいい人でなければ、まずバレる心配はないといっていいでしょう。

これはアローだけでなく、どのカードローン会社やキャッシング業者にも言えることです。

ただ、どうしても在籍確認の電話連絡がいやなのであれば、大手消費者金融を利用するのが良いでしょう。

大手消費者金融だからといって在籍確認がなくなるわけではありません。

しかし、会社の社員証などを提出すれば「在籍している」とみなしてくれて、電話確認なしになる場合があります。

これにより、勤務先に確認電話がかかってこなくなります。

アローではこれはできないようですので、電話がイヤな人は安心の大手消費者金融を利用するようにしましょう。

在籍確認時の配慮が

ちゃんとしてるのはココ!

↓ ↓ ↓ ↓

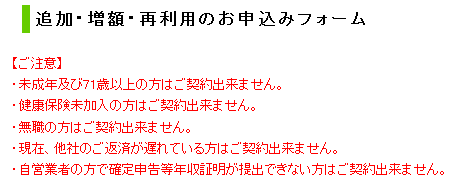

アローで限度額を増額する方法は?

アローでは最高で200万円まで融資が可能となっています。

しかし融資限度額は審査により決定されますので、必ずしも限度額いっぱい借り入れできるわけではありません。

(初回のキャッシングであれば、アローでは10~20万円程度しか借りれません)

融資限度額というのは紹介契約時に決定されますが、その後の利用状況等によっては限度額を増額させることも可能です。

これはアローのキャッシングでも同じことが言えます。

もし「もう少し借入したい」と思っているのであれば、アローで上限金額の増額を検討してみるのも良いかと思いますよ。

仮に増額してもらえれば金利も引き下げられますので、より使いやすくなりますよ。

ではアローで融資限度額を増枠するにはどうすれば良いのでしょうか?

アローのホームページには「増額審査の申し込みフォーム」を専用で用意していますのでそちらを利用します。

必要事項を記入して申し込むだけですので非常に簡単です。

ただし、これだけで直ぐに限度額が増額されるわけではなく、新規契約時と同様に再度「増額のための審査」が行われます。

増額審査では「個人情報や信用情報、勤続年数」など再度チェックが行われ、問題ないと判断されれば増額融資が実行されます。

場合によっては、再度勤務先に在籍確認の電話が行くこともあるので予め注意しておいてください。

そして増額で重要視されるのが「新規契約後の利用状況」と言われています。

「特に遅延なくアローに対して返済できているか?」というのは非常に重要ですので、増額を考えている方は返済日に遅れることなく返済できるようにしておくことが大切です。

もちろん返済日をしっかり守っていれば必ずしも増額できるわけではありません。

しかし、仮にきちんとルールを守っている利用者は、増額後も返済してくれると思われ「信頼できる人間」と判断されます。

アローのような金融機関側としては、できる限り信頼できる人にのみ貸付をしたいわけですから、返済日を守っているということはそれほど重要ということでもあるのです。

そのほか、定期的に利用していることも比較的と重要視されるようです。

当然ですが頻繁に利用してくれたほうがアローは儲けが増えるわけですから、貸金業者はそういった方を優遇する傾向にあります。

また、年収などが上がっているということも増額審査ではプラス材料となります。

このように、アローでの増額審査では「きちんと返済して、適度に借入れをしている」というのが理想的といえます。

ちなみに、アローの増額審査に落とされてしまう人の特徴としては、「返済がいつも遅れている人」や「契約してもあまり借入れをしていない人」などが挙げられます。

この場合ですと、正直アローでの増額は厳しいと思ったほうが良いでしょう。

また、その他には「契約からのキャッシング利用実績期間が半年未満」の場合や、「転職して勤続年数が半年未満」といった場合も、増額は厳しいと思ったほうがよさそうです。

最後に「増額する上で気を付けたいこと」もありますので、申し込み前に必ず確認しておいてください。

それは「逆に限度額を減額される可能性もある」ということです。

金融機関によっては増枠申し込み時にその旨を伝えるところもあり、アローも例外ではありません。

減額される原因としては「他社利用件数や額の増加」、「アローに対する返済遅延等」が考えられます。

増額審査への申し込みにはそのようなリスクもありますので、本当に今の限度額以上に借入する必要があるのかよく考えてから申込みするようにしてくださいね。

ちなみに、減額に対するリスクヘッジとしては、他社のカードローンで新規で借りるというものです。

基本的に増額審査よりも新規申し込みのが審査は通りやすい傾向にあるでしょう。

できれば安心の大手カードローンなどで新たにキャッシングしたほうが、増額するよりも早いしオススメですね。

アローで増額より早い!?

新規で借りるのも1つの手!

↓ ↓ ↓ ↓

アローはどんな金融会社なの?

消費者金融のアローは名古屋市に本社を構える中堅のサラ金業者です。

平成12年に岐阜市に有限会社アローとして設立されました。

当初は「不動産売買、賃貸、仲介、管理」に関する業務を目的として設立されましたが、平成22年に商号を「株式会社アロー」へと変更し、本店を愛知県の名古屋市に移転しました。

同年の5月に貸金業登録を完了させており、現在に至ります。

消費者金融アローでは改正貸金業法施行後に営業を開始していますので過払いの影響を受けていません。

そのことが資金力という面で大きなアドバンテージとなっており、他の消費者金融や銀行と比較しても「審査透過率や融資限度額が高め」であるのが大きな特徴と言えます。

消費者金融アローの取り扱うローン商品は「使いみち自由なフリーローン1種類のみ」です。

しかし、中堅の街金としては珍しく、高額融資に対応しています。

アローは中堅クラスの消費者金融ではありますが融資対象エリアは全国対応となっており、地域に関係なく利用できるのも嬉しいところです。

アローではインターネットから申し込みができるだけでなく振込融資にも対応しています。

そのため、一切アローの店舗に来店すること無くキャッシングが可能で、仕事などで忙しい方でも無理なく利用出来ます。

もちろんアローでは、不動産担保ローンや手形割引などとは違い、保証人や担保を用意する必要は一切ありません。

アローのキャッシングはどんな種類がある?

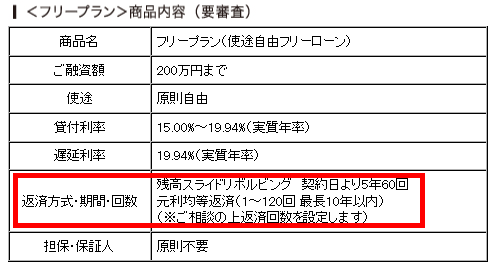

まず、アローのカードローン「フリープラン」は「必要な時に必要なお金を、必要な人へ」をモットーとしたキャッシングサービスです。

アローのフリープランはスタンダードな内容なので「使いやすい」のが何よりも嬉しいところ。

フリープランの融資金額は最高で200万円と、中堅クラスの消費者金融の中でも高額対応が特徴的です。

そして、フリープランというだけあって資金使途も自由ですので、幅広く対応できます。

アロー・フリープランの融資利率は年15.00%~19.94%。

実質年率なのでその他に費用が請求されることはありませんのでご安心ください。

金利・利息については基本的に融資金額が高くなほど安くなりますよ。

アローのキャッシング申し込みはインターネットもしくはFAX・郵送にて受け付けています。

インターネットからの申込の場合は、アローのホームページに申し込みページが用意されていますのでそちら利用します。

もちろん、携帯電話やパソコンからでも申込みはできますよ。

FAX・郵送の場合はアローのHPから「申込用紙」をダウンロードし、申し込みを行います。

ちなみに、仮に書類郵送ですとアローに到着してから審査となりますので時間がかかります。

急ぎであればインターネットから申し込むのが良いでしょうね。

ただ、いくらネット申込といえど、アローの営業時間を過ぎていれば審査は翌日以降となります。

あくまでも「申込みは24時間できる」ということなので注意しましょう。

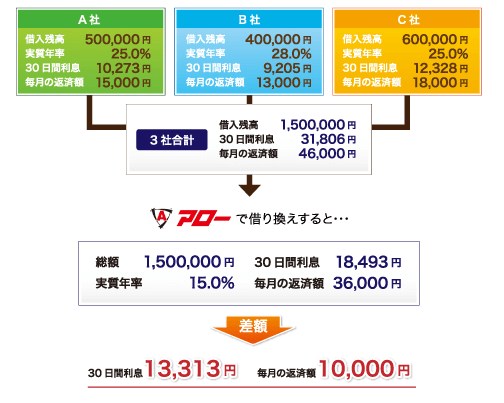

アローは借り換えやおまとめローンもできる!

アローではフリープランのほかに、複数の債務を1つにまとめる「おまとめローン」も取り扱っています。

おまとめローンというのは複数の借入れで返済に困っている方にも最適です。

仮にたくさんの金融業者から借入れをしていると、「返済日」が異なり管理しにくいだけでなく「金利負担」もその分、大きくなります。

「他社借入が多すぎて、利子の返済に苦しんでいる」という人は多いのではないでしょうか?

しかし、アローで借り換えをし「債務を一本化」することで月々の返済額を軽減できますし、金利や利息の軽減も図れます。

もちろん、アローでの借換えについては新たに担保や保証人を用意する必要はありません。

返済先もアロー1社になりますので、借金返済の管理もしやすくくなり良いことづくめですよ。

「総量規制の関係で、もう融資が受けられない」といった場合でも、おまとめローンなら利用可能です。

ただ注意点としては、アローのおまとめローンの対象となるのは「貸金業者からの借換債務のみ」という点です。

銀行・クレジットカードのショッピング枠の借金については対象外となりますので、お間違えないように。

アローの返済方法は?

アローでお金を借りた場合、どのようにして返済すればよいのでしょうか?

まず、アローでの返済方式は「残高スライドリボルビング方式」と「元利均等返済」の2つがあります。

残高スライドリボルビング方式の場合だと、返済期間は「契約日より最長で5年」となります。

元利均等返済の場合は「最長で10年以内の返済」となっています。

返済回数については、審査時にアローとの相談の上で設定されます。

オススメなのは「元利均等返済」のほうです。

アローの元利均等返済の場合は「10万円の借入れで月々の返済額は最少で3000円から」、「20万円借入しても5000円から」と比較的返済負担が軽めです。

これなら無理なく返済が可能ですよね。

ちなみに、アローの借り換え・おまとめローンの場合は「元利均等返済」のみしか選べませんので注意しましょう。

アローさんにネットから再利用申し込みしたんですが、アドレスが無効?なのか送信が出来ません。