↓ 気になる項目をクリック ↓

★このページの目次★

借りるなら安心の大手

口コミで人気なのはココ!

↓ ↓ ↓ ↓

エニーの審査基準は甘い?厳しいほう?

エニーのキャッシングの審査の基準は通りやすいほうなのでしょうか?

まずエニーの本審査では、「収入が安定的で返済能力が十分であるか」「勤続年数は1年以上あるか」「信用情報に問題はないか」…この3点が特に重要視される要です。

安定的な収入と聞くと「収入額の大きさ」や「年収」と勘違いされる人も多いでしょう。

しかし、仮に年収や月収が少なめでもエニーの審査に通る可能性は十分にあります。

もちろん、一般的な融資審査では収入が多いことに越したことはありません。

ただ、一番重要なのは「毎月の給料に波がなく一定的である」ということです。

ですから決して正社員でなくても「収入が安定している」とみなされれば、エニーで融資を受けることは可能なのです。

実際にパートやアルバイトでもエニーでローンを利用されている方はいますので、非正社員だからという理由で申し込みを諦めないでくださいね。

勤続年数は長ければそれだけ収入が安定的であると見なされやすいですが、そこまで長くなければいけないというものでもありません。

最低でも6ヶ月~1年以上の勤続年数があれば特に問題はないでしょう。

ただし、頻繁に転職をしているという人は「離職率が高く、安定していない」とエニー側に判断され、審査否決になりやすいので気をつけてくださいね。

ちなみに、クレジットカードやカードローンを利用されている場合、それらの利用履歴は信用情報に事細かに記録されます。

エニー以外でもキャッシングの審査ではこの信用情報が必ずチェックされます。

返済遅延や債務整理をしていると事故情報として長期間記録が残り、融資審査に通過するのはほぼ不可能となります。

ですからクレジットやカードローンの利用をされている方は、申し込み前に返済が遅れたり何かしら事故情報として記録に残るような事をしていないか確認すると良いでしょう。

このように、エニーの審査基準は比較的柔軟ですが、ブラックリストや重度の多重債務者が審査に通るのは厳しいといえます。

エニーは極端に審査が甘いというわけではありませんので、注意しましょう。

ちなみに、エニーワンデーダイレクトよりも融資額が大口な「フリーローン・ビッグ」に関しては、審査はより厳しくなると思ったほうが良いでしょう。

借りるなら安心の大手

口コミで人気なのはココ!

↓ ↓ ↓ ↓

専業主婦でもエニーでキャッシングOK?

エニーでは仕事をしていない専業の主婦でもキャッシングは可能なのでしょうか?

エニーの申込み条件に「専業主婦」については詳しく記載されていませんが、おそらくお金を借りるのはムリでしょう。

エニーでは「働いていて収入がある人」でなければ融資はしてもらえません。

パートなどで収入がある主婦であれば審査通過は可能でしょうが、専業主婦となると難しいのが現実です。

ただ、大手の銀行系カードローンであれば、旦那さんに収入があれば専業主婦でもお金を借りることができる場合もあります。

もしどうしてもお金を借りたいという専業主婦の人は、大手銀行系カードローンもチェックしてみてください。

エニーの事業者ローンの審査は甘いの?

エニーの事業資金融資を申し込みをする上で、イチバン気になるのが「審査に通るかどうか?」ということ。

特にノンバンク系の融資を申し込む企業や個人事業主は、それ以前に銀行融資に申込んでおり、断られているから申し込んでいるという方も少なくありません。

ですから余計にエニーのビジネスローンの審査透過率が気になる所かと思います。

まず、エニーに限らずビジネスローンは通常の個人向けのローンよりも審査基準が厳しくなります。

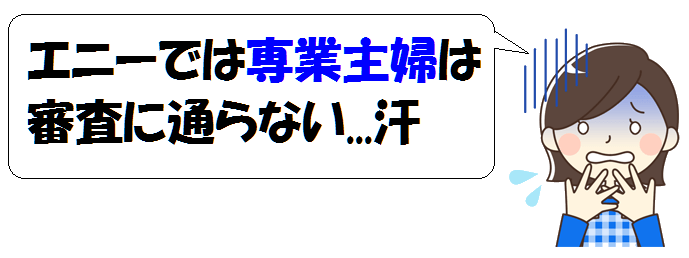

金融業者によっては「赤字決算や開業して間もない新規事業者は融資お断り」…なんてところも少なくありません。

ただ、実際に利用している方の口コミを調べてみると、「銀行融資はダメだったけどエニーで融資を受けられた」といった評判がポツポツあるようです。

銀行に比べると審査透過率は高めのようですので、銀行で断られてもエニーなら融資が受けられる可能性は十分にあると思って良いでしょう。

また、エニーの事業者ローンは仮に赤字決算であっても「事業の継続性や今後の事業計画」から判断してくれます。

赤字決算だからという理由だけで申し込みを断るようなことはしませんので、まずは一度エニーへ事業融資の相談してみると良いでしょう。

そのほか、開業して間もない場合であっても将来性をしっかりと加味して審査してくれるようです。

以上のことからもエニーの事業者ローンは比較的柔軟性のあるビジネスローンといえるでしょう。

もちろん、エニーの融資審査が甘いわけではありませんので、その点は勘違いされないように。

在籍確認の電話がエニーから職場にくる?

在籍確認時の配慮が

ちゃんとしてるのはココ!

↓ ↓ ↓ ↓

金融業者で融資を受ける際に避けられないのが「在籍確認」です。

具体的には申込者の勤務先に「本当に在籍しているのか?」を確かめるため、金融会社から電話がかかってくる場合が多いです。

では、エニーでキャッシングを行う場合、審査時に在籍確認の電話連絡が来るのでしょうか?

結論から言うと、エニーでは職場に在籍確認の電話が必ず行きます。

来店契約でも電話・ネット申込だとしても同じです。

エニーのような中小のサラ金業者は、比較的「借金がある人」がお客さんとしてくる傾向があるため、貸したお金を踏み倒されたり、ウソの申告をしてくる人は多いそうです。

そのため、仕事場で本当にお働いているかを確かめるのは必須だそうです。

このように、消費者金融のエニーでは在籍確認の電話が職場にかかってくるのは避けられないでしょう。

もし、どうしても仕事場に電話がかかってくるのが気になる人は、大手カードローンを利用するのが得策です。

大手カードローンは在籍確認時の配慮もしっかりしていますので、「職場の人へのバレにくさ」はピカイチです。

在籍確認時の配慮が

ちゃんとしてるのはココ!

↓ ↓ ↓ ↓

必要書類は何?エニーは収入証明書は必要?

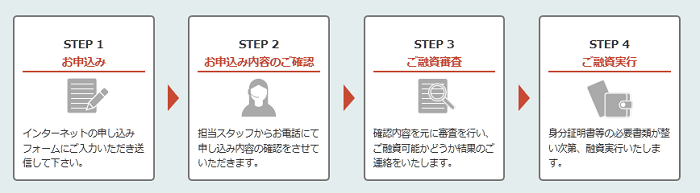

エニーのキャッシングに申込みをする際に必要な書類は何があるのでしょうか?

まず、エニーでは申込み・審査などを先に行い、「審査に通れば必要書類を提出する」という流れになります。

大手金融とは違い、先に審査するというのが違う点となります。

審査通過後、エニーに送る必要書類は「身分証明書」と「収入を証明できる書類」の2点です。

これらを提出し、問題がなければエニーから融資が実行されます。

大手消費者金融でなれば収入証明不要で借りれるところもありますが、残念ながらエニーでは所得証明の提出は必須となります。

「運転免許証」などの顔写真が付いている本人確認書類、直近2ヶ月分の「給与明細もしくは源泉徴収票」など収入を証明できる書類を事前に用意しておきましょう。

身分証明書に関しては「顔写真」がないと、エニーでは利用不可となりますので注意してください。

収入を証明する給与明細や源泉徴収票については、最新の物でないとエニーの審査には通りませんのでお間違えないように。

それと、本人確認書類に書いてある住所が「現住所と違う場合」は現住所が記載された書類がさらに必要となります。

その場合は「公共料金の領収書、社会保険料の領収書、国税・地方税の領収書」のどれか1つでOKです。

大手カードローンも比較

口コミで人気なのはココ!

↓ ↓ ↓ ↓

キャッシングエニーは郵送物は家に来る?

エニーでの契約後、自宅に郵送物が送られてくることはあるのでしょうか?

これに関してですが、エニーに来店しての契約であれば家に郵便物が届くことはありません。

なぜならその場で契約書類を受け取れるからです。

基本的にエニーからは利用明細も送られてくることはありませんので、自宅に郵送物が届くのがイヤであれば来店して契約するようにしましょう。

ちなみに、ネット申込の振込み融資を希望の場合は、残念ながら家に郵送物として契約書類が送られてきてしまうようです。

そのほか返済が遅れるようであれば、エニーから催促状が届くこともあるようです。

もし「来店して人に会うのがいやだ」という人は、大手消費者金融の自動契約機で申し込みすると良いでしょう。

自動契約機は無人なので人に会うこともなく、その場で現金を受け取れます。

残念ですが、エニーは中小のサラ金ですので自動契約機はありません。

自分の都合に合わせて金融会社を選ぶようにしましょう。

無人契約機を使えば

郵送物なしで借りれるのはココ

↓ ↓ ↓ ↓

キャッシングエニーは即日融資OK?

エニーでは即日でキャッシングを行なうことは可能なのでしょうか?

まず、エニーでは基本的にすべてのローン商品で即日融資は可能なようです。

ただ当日中に融資を受けたい場合、「電話申し込み or エニーへ来店」にて契約手続きを済ませなければいけません。

エニーではインターネットからや郵送・FAXでの申し込みだと、即日中に融資は受けられないのです。

ちなみに、電話申込みといえど結局は来店しなければならない場合もあるので注意しましょう。

また、仮にエニー来店しても審査時間が長引けば翌日の融資となることもあります。

エニーでは審査期間は最短30分と記載されていますが、それは申込者によりけりなので、丸々信じるのは避けたほうが良いでしょう。

それと「ネット申込」と「来店」では審査基準は変わってくるようです。

エニーに聞いても具体的なところは教えてもらえませんでした。

ですが、おそらく来店して直接会って面談したほうが信頼性は高くなり融資を受けやすいということなのかも知れませんね。

ちなみに、大手消費者金融であれば携帯電話やスマホから「家に居たまま即日融資」を受けることも可能です。

やはり大手のほうが利便性は高いので、簡単に即日融資して欲しいのであれば大手消費者金融を選びましょう。

より確実に即日で借りたいなら

安心の即日対応カードローン

↓ ↓ ↓ ↓

エニーの初回限度額は?増額方法はある?

エニーで最初に借りれる金額っていくらぐらいなのでしょうか?

エニーのワンデーダイレクトでは「1万円~100万円まで」、ビッグでは「100万円~300万円」までと書いてありますが、基本的には上限金額の最大を初回から借りれることはまずありません。

多くの場合はエニーで契約してすぐに借りれるのは「10万円前後」と考えておくのが良いでしょう。

もちろん、人によっては20~30万円借りれる場合もあります。

フリーローンビッグに関しては、いきなり最低100万円は借りれるということになりますが、そのぶん審査は甘くはないと考えたほうがいいでしょう。

では、エニーのキャッシングで増額するにはどうすればいいのでしょうか?

基本的に限度額を増額するためには「電話や来店」して、直接エニーに増額の申請をしなければなりません。

もちろん、その後すぐに増枠されるわけではありません。

増額のための審査がエニーで再度行なわれ、「年収などが前年度よりも上がっているか?」「利用・返済実績はどうか?」などがチェックされることになります。

また、再度在籍確認が勤務先にいく場合もあるのでご注意を。

ちなみに、増額の審査というのは「返済実績」が一番重要視されます。

もし返済で延滞していた経歴があれば、まず増額審査には落ちるでしょう。

また、契約してすぐは利用実績がないため増額もできません。

最低でも半年以上は利用をしていなければ増額はムリでしょう。

もし手軽に借りれる金額を増やしたいのであれば、エニー以外の他のカードローンなどを新規で作ってしまうほうが早いかも知れません。

増額審査というのは貸す金額が大きくなるため、新規契約よりも審査は厳しくなります。

ですので、新規で他社からキャッシングしたほうが効率が良い場合もあるので、覚えておいてくださいね。

エニーで増額より早い!?

新規で借りるのも1つの手!

↓ ↓ ↓ ↓

キャッシングエニーの口コミ評判はどう?

エニーの口コミやネットの評判はどんな感じなのでしょうか?

エニーの口コミを検索して調べて見ると「ブラックでも融資OK」「多重債務・債務整理中でも借りれる」といった口コミが非常に多く見られました。

ただ、この口コミに関しては信憑性は低いのではないかと思います。

消費者金融のエニーはそもそも、ちゃんと国に登録している貸金業者ですから、ブラックリストの人などにお金を貸すとは考えられません。

また、エニーのような中堅消費者金融の名前を騙る「ヤミ金融」なども存在するからです。

その闇金が「ブラックでも借りれる」といった内容の「ウソの広告」をエニーの名前を使い、出している可能性が考えられるからです。

ですので、エニーは「どんな属性の人でもでも借りれるということではない」と思ったほうが良いでしょう。

そのほか、2ちゃんねるの掲示板などでは下記のような書き込みが多く見られました。

・本審査で来店したが、約10分の短い審議で落とされた。

・債務整理を薦められ、弁護士を紹介されそうになった。

・九州在住なので振り込み融資で申し込んだのに、来店を促された。

・2次審査時に保証人が必要といわれた。

2chの口コミ評価ですので、正直本当かどうかはあしからず。

ただ、正直エニーは2chではあまり評判が良くないような印象が見られました。

もし心配であれば、アコムやプロミスなどの「バックに大手銀行がついている消費者金融」でお金を借りるようにしましょう。

借りるなら安心の大手

口コミで人気なのはココ!

↓ ↓ ↓ ↓

エニーはどんな消費者金融?ヤミ金ではない?

株式会社anyは東京都台東区に本社を構える地域密着型の金融業者です。

エニーの設立は平成21年で比較的新しい消費者金融ですので、都内に住んでいる人以外は知らない場合も多いかもしれません。

ですが、キャッシングエニーは「正規の貸金業者」としてちゃんと登録をしています。

そのため、エニーは中堅サラ金業者といえど安心してよいでしょう。

ちなみに、エニーの登録番号は「東京都知事(3)第31250号」、日本貸金業協会会員番号は「第005533号」となっています。

エニーの主な事業内容は各種融資事業、不動産媒介事業、債権の売買事業です。

キャッシングエニーは東京都内の上野に店舗を構えており、残念ながら1店舗しかありません。

ですが振込融資にも対応していますので、もちろん全国どこからでもお金を借りることができますよ。

また、エニーでは来店して契約すれば即日融資にも対応しています。

急ぎでお金が必要な人はオススメです。

エニーのキャッシングの種類は?

・エニーのフリーローン【1dayダイレクト】

エニーの「1dayダイレクト」は急な出費にも即座に対応可能なフリーローンです。

1dayダイレクトの融資は振り込みも可能なので全国どこからでも利用することが出来ます。

ワンデイダイレクトの資金使途は自由ですから、教育費用や生活費用など様々な出費に問題なく使えます。

エニーのワンデーダイレクトの融資限度額は1万円から最高で100万円まで借りることができます。

少額の借り入れからまとまったお金の借り入れまで幅広く利用可能ですので安心ですよね。

1dayダイレクトでは年率は「15.0%~20.0%」、融資限度額が10万未満の場合は「年20.0%」と設定されています。

金利・利息に関しては他の消費者金融と同等ですので、お得に利用できるのではないでしょうか?

・エニーのフリーローン【ビッグ】

エニーのフリーローン「ビッグ」は1day ダイレクトよりも融資金額が大口なローンです。

ビッグの融資限度額は100万円から最高で300万円となります。

ですが総量規制の関係もありますので、年収の3分の1を超える借り入れはできません。

既にエニー以外の他社から借り入れされている場合は、既存の借入総額と合わせて年収の3分の1以内の借入になりますのでその点もお忘れなく。

エニーのフリーローンビッグは使いみちは事業性資金以外であれば自由に使うことが出来ます。

融資額がまさにビッグですので幅広く使えて安心ですよね。

金利利息については「年12.6%~15.0%」となります。

ビッグでは融資額が多めですので、それに伴い利率も低くなります。

エニーのフリーローンビッグの融資対象者は「満20歳以上で定期収入のある方」との記載しかありません。

パート・アルバイト・派遣社員でも恐らく申し込みは可能です。

エニーのではカードローン商品は取り扱っておらず、一般向けの個人融資は上記の2種類のフリーローンのみになります。

フリーローンはカードローンのように繰り返し借り入れは出来ません。

カードローンは限度額に余裕があれば新たに借り入れでき非常に便利なローンです。

しかし融資金額や利息などの条件は、フリーローンの方が限度額が高く金利も安くすみます。

借り入れは一度だけで良い、使い道がハッキリしていてまとまった資金が必要という方にフリーローンは最適です。

また、返済専用ですから確実に完済へと近づけられるのもフリーローンの良いところです。

カードローンですとついつい借りてしまい中々完済できないと言う人もいます。

ですが、エニーのフリーローンであれば、そのような事がありませんから「お金の借りすぎが心配」という方にもオススメです。

・エニーのおまとめローン

複数社からの借り入れをしている人、毎月の返済を何とか安くしたいという人にオススメなのが「エニーのおまとめローン」です。

エニーへ借り換えをし、複数債務を1つにまとめることで返済負担を抑え管理もしやくすくなります。

借り換えローンやおまとめローンは総量規制の対象外ですので、年収の3分の1を超える契約でも問題ありません。

エニーのおまとめローンでは融資限度額は最高で500万円と高額です。

今現在の借入総額が大きい人でも対応できますので安心ですよ。

エニーのおまとめローンの金利・利息は「年5.0%~15.0%」となります。

今の借金の利息がエニーのおまとめローンよりも高い場合は、ぜひ利用を検討してみると良いでしょう。

返済期間も最長で10年と、余裕を持った返済期間に変更も可能です。

もちろん、エニーのおまとめローンは担保も保証人も必要ありません。

また、エニー有担保型のローンとは異なり、利息以外の諸費用が請求されることはありません。

安定した収入があればパートやアルバイトの方でも問題なく申し込み可能です。

エニーのおまとめローン利用の注意点として「他社借り入れの返済以外には使用できない事」です。

支払い軽減を目的とするローンですので、それ以外の生活費やら旅行費などに使うことはできません。

そして「おまとめローンをすれば、必ずしも返済負担が減るわけではない」ということも覚えてきましょう。

表記されている利率は自分で選んで設定することは出来ませんので、おまとめ後の利率のほうが高くなってしまうという場合もあるのです。

そうなってしまっては返済の負担が減らず逆に増えてしまうこともあります。

また、返済負担を減らしたいがために期間を長く設定してしまいがちですが、実はこれにも注意が必要です。

返済期間を長くしてしまえば、それだけ利息を無駄に払うことになります。

エニーに限らず、おまとめローンでは毎月の返済額が少なくなっているため返済負担そのものも軽減されたと思い込んでしまいます。

ですが、実は総支払額が逆に増えてしまうことになります。

安易にエニーのおまとめローンに申し込む前に、実際に「借り換えできた」と仮定し、月々の返済額だけでなく「総支払額」もシュミレーションしてみるのが大切です。

・エニーの事業者ローン

エニーの事業者ローンは「最高500万円まで」の限度額に対応した個人事業主・法人向けのローンです。

「新規事業を始めようとしている人」

「開業予定はあるけど経営実績がない人」

「急ぎ資金が必要な人」

「銀行融資が受けられず資金繰りが間に合わない人」

…などなどビジネス上で必要な様々な資金ニーズに応えてくれます。

エニーのビジネスローンでは、担保と保証人はどちらも原則不要となりますので、面倒な手続きも少なく融資実行までがとってもスムーズ。

年率は年率6.9~15.0%と低利で借入可能なところも嬉しいところです。

資金繰りで頭を悩ませる部分の1つとも言えるのが借入後の返済です。

利息負担が大きくなれば経営を圧迫しかねませんから、多くの経営者の人が「出来るだけ低利率で融資をしてくれる金融業者」を探され手いることでしょう。

エニーの事業者ローンなら比較的低利で資金調達が可能ですので安心です。

返済期間は「最長で10年」とたっぷり余裕を持った返済が可能。

ビジネスをしていると急にまとまった資金が必要になる時があるかと思います。

場合によっては「明日までに資金を用意しない」といけないなんて場合もあるのではないでしょうか?

銀行融資は申し込みから融資実行まで1ヶ月程度かかることも多いですから、それを待っていたら到底間に合いません。

エニーはそのような緊急を要するとき最適な事業ローンといえるでしょう。

急ぎのことを伝えれば、条件が揃えば最短当日中に融資実行をしてくれる事もあります。

もちろん必ずしも当日中の融資が可能なわけではありません。

ですが、出来る限り柔軟に対応してくれるとのことですから相談だけでもしてみると良いですよ。

エニーのようなノンバンク系が提供する事業者ローンは、銀行融資よりもとにかく対応が早いのが特徴です。

上述したように、エニーは場合によっては即日融資も可能ですから急な資金ニーズにも安心です。

また、エニーのビジネスローンでは、来店融資だけでなく「銀行振込による融資」も可能です。

そのため、「店舗に行く時間がない」「遠くて行けないなど事情があって来店できない」という経営者の人でも融資を受けることができ、利便性に優れているのも特徴です。

エニーの事業者ローンは総量規制の対象外となります。

総量規制とは個人の借入総額が年収の3分の1までとするものです。

この規制によって「借りたくても借りれない人」が悪徳業者に手を出すようになるという現象が起きてしまいました。

しかし、法人名義での借り入れは総量規制の除外規定に該当します。

ですので、エニーの事業資金の借り入れに影響をあたえることはありません。

ちなみに、個人事業主も一定要件を満たすことで事業資金の借り入れが可能となっています。

「所得がまだ十分ではないけど事業資金を借りたい」という個人事業主にとっては嬉しい限りですよね。事業者ローンは銀行融資よりも気軽に利用することが出来ますが当然デメリットも存在します。

原則無担保での借入となりますので融資利率が高めです。

資金繰りをする上で利息負担が大きい借入は致命的です。

経営を圧迫しかねませんので長期的な視点で見れば利率は低いことに越したことはありません。

しかし銀行融資はどうしても融資を実行するまでに時間がかかりますので、急ぎの場合にはエニーなどの事業者ローンのほうが向いています。

ですから短期的な利用目的でエニーの事業者ローンを活用するのが賢い使い方といえるでしょう。

「

通常の資金繰りは銀行融資で行い、急ぎの場合はエニーのビジネスローン」といったように、それぞれのメリット・デメリットをきちんと活かすことが大切です。

・エニーの不動産担保ローン

カードローンやフリーローンは担「保や保証人無し」で気軽に借り入れできる便利なローンです。

コンビニATMで簡単にお金を借りることができ、何時でもどこでも気軽にキャッシング出来るのが魅力です。

しかし、これらいわゆる無担保型ローンは「融資金額が少なめ」な上、高金利なのがデメリットと言えます。

「急な出費時に対応できる」など、緊急を要する時には良いですが長期的な借入には向いていませんよね。

そこでエニーの不動産担保ローンの出番です。

エニーの不動産担保ローンでは大きな資金を低金利で利用することが出来ます。

融資金額は200万円から最高1億円まで対応しています。

カードローンやフリーローンではここまで高額な借り入れはまず無理ですよね?

では、なぜエニーの不動産担保ローンはここまで高額融資が可能なのでしょうか?

それは申込者の信用度と不動産の価値に見合った限度額が決定されるからなのです。

エニーの不動産担保ローンは借りたお金の使いみちは原則自由ですから、事業性資金やおまとめローンなどなど、様々な事に使うことができます。

年率は5.0~12.8%と低利なのも不動産担保ローンの特徴の1つです。

無担保ローンに比べ低金利ですから、月々の返済額も総支払額も少なくて済みます。

しかもエニーでは、返済期間は最長30年と非常に長い期間の返済プランを組むことも出来ます。

エニーの不動産担保ローンは建築確認証や検査済証のない物件などにも対応可能です。

また、借地権付建物・共有持分権・狭小物件の不動産もOKです。

自己所有の不動産でなくても「物件所有者の承諾」を得ることができれば申込可能です。

金融業者によっては「税金の未納や差し押さえがあると利用出来ない」というケースが多いですが、エニーでは相談次第で対応可能です。

他にも既に他社の担保に入っている、地方の物件でも問題無く申込ができますよ。

エニーの不動産担保ローンは幅広く対応可能ですので、他社で取り扱いできなかった物件でもまずは気軽に相談してみると良いでしょう。

エニーの申込方法や返済方法は?

エニーでは1dayダイレクト・ビッグともに、「インターネット・電話・FAX・郵送・店頭に来店」と様々な方法から申し込みができます。

自身の都合の良い方法で申し込みが可能なのもエニーの嬉しいところです。

携帯電話やスマホからのインターネットであれば24時間いつでも申込可能です。

「仕事の都合で平日は申込手続きできない」という方でも安心ですよね。

ただ、エニーでは振り込み融資を希望される場合は「インターネットもしくは郵便・FAXのみの受付」となりますので注意しましょう。

また来店融資を希望される場合は、あらかじめ「電話で予約が必要」となりますのでお忘れなく。

エニーのワンデーダイレクトでは、返済方法は「店頭への持ち込み」、「指定口座への振り込み」、「インターネットバンキング」にも対応しています。

もちろんエニーでは繰り上げ返済や増額返済も出来ますので、元金を早く減らし利息負担を減らすことも可能です。

返済額は毎月一定ですから計画的な返済ができ安心です。

返済の期間は「一番長くて5年」と余裕のある返済が出来ることでしょう。

フリーローンビッグに関しては返済期間は「最長で10年まで対応」ですが、期間は相談の上で決定となります。

そのため、自分の要望する返済期間ならない場合もあるので事前に覚えておきましょう。

ビッグの返済方式については、元金と利息を合わせた合計額が毎月一定となる「元利均等返済方式」です。

借りるなら安心の大手

口コミで人気なのはココ!

↓ ↓ ↓ ↓

エニーにwebで申し込みし連絡があり、私は他社から数社借り入れをしており、それを返済していくには厳しくなりエニーにおまとめローンを申し込みました。

女性が対応してくれ親切でした。

私は兵庫県に住んでおり「来店してほしい」と言われました。

「来店して契約して現金でお渡しします」と言われましたが、

「借り入れできる可能性は高いですか?」と聞くと

「今の返済状況では大変だろうと、こちらも借り入れできるようにします」と言われましたが、

エニーに来店しても大丈夫でしょうか?

何度も電話して質問しました。

借り入れできる可能性は高いとのことですが…

口コミを見てできなかったとの口コミもあり不安です。

とりあえず来店する日にちは決めました。

ミー様。

コメントありがとうございます。

>>来店しても大丈夫でしょうか?

エニーさんは「登録番号:東京都知事(3)第31250号 日本貸金業協会会員 第005533号」であり、

正規のちゃんとした金融ですので、来店しても問題ないかと思います。

まずは来店し、ミー様の現状をお聞きしないと、エニーさん側も融資ができるかどうかを正確に判断できないのだと思われます。

とりあえずエニーさんに来店し、現在の借り入れ状況などを説明してくるのがオススメです。

参考になれば幸いです。

数社から借り入れをしていて、返済がかなり厳しくなったので、キャッシングエニーにおまとめローンを申し込みをした所来店してくれと言うことで本日行って来ました。色々な口コミでエニーは貸してくれない、債務整理を勧められたなどありましたが、自分の印象はその人に親身になって温かい言葉をかけてくれて今、自分がおかれてる立場をわからせてくれました。エニー側からすれば貸せば得になるし、会社も成り立って行かないと思います。自分に対して今、やる事は、借りる事では無く、借金を無くす事だと説いてくれました。エニーは貸さないのでは無くて、その人が良い方向に進むように考えてくれる会社です。自分は債務整理を専門家に頼みます。