↓気になる項目をクリック↓

★このページの目次★

ノーローンより条件いいかも!?

みんなが選ぶ人気カードローン!

↓ ↓ ↓ ↓

ノーローンの口コミ評判はどうなの?

今の時代、2ちゃんねるなどのネット掲示板からあらゆる口コミが調べられるようになりました。

では、そんな2chなどではノーローンの口コミ評判はどのような感じなのでしょうか?

調べてみたところ、クチコミで多かったのは「ノーローンの大車輪」についてです。

ノーローンの大車輪というのは「1週間無利息」のサービスを利用して他社の金利を少なくするという、いわゆる裏ワザです。

ノーローン場合、以前は制限なしに何度でも「1週間無利息」が利用できたため、大車輪をやる人が非常に多かったのです。

ノーローンの大車輪の具体的なやり方としては、

1.ノーローンで限度額最大までお金を借りる

2.そのお金を他社(A社)の返済にすべてあてる

3.ノーローンで借りた日から一週間経つ前に、A社から借りてノーローンに返済

4.コレを繰り返す。

…といった感じになります。

他社(A社)のことを2chなどの用語で「相方」と呼びます。

ノーローンで借りたお金を相方の返済にあて、「1週間無利息」が終わる前に再度相方からお金を借り、ノーローンへ返済。

コレによって相方に払う金利・利息が軽減されるというわけです。

ただ、この大車輪という方法はグレーな裏ワザです。

ノーローン側からしてみれば利息がつかないため、利益は出ません。

そのため、大車輪目的のお客だと判断された場合、解約の電話がくるという口コミも数多く見られました。

そもそも、今ではノーローンの「1週間無利息」は「月一回まで」と改変されているため、昔のように効率よく大車輪を行なうことはできないようです。

このように、ネットでのノーローンの口コミはもっぱら「大車輪」についてしか載っていません。

そのほかだと、「年収700万円の社員なのに審査に落ちた」「なぜか3年で解約になった」「2年更新の際に収入証明書の提出を求められた」といったものがありました。

残念ながら「ノーローンのこういうところが良かった」「審査に通りやすかった」という口コミはほぼ無いようです。

しかし、正直ネットの口コミなので真実味に欠けます。

あくまでも参考という感じで頭に入れておくようにしましょう。

ネットの口コミ評判がいい!

安心のオススメカードローン!

↓ ↓ ↓ ↓

ノーローンは審査基準は甘いの?

ノーローンでは「1週間無利息」などのサービスが好評なため、申込みをする人は非常に多いです。

ではノーローンは審査基準は厳しいほうなのでしょうか?

それとも甘く通りやすいのでしょうか?

まず、ノーローンは新生銀行グループとは言え「消費者金融」の区分です。

一般的に銀行系カードローンに比べ、消費者金融というのは比較的審査が甘めな傾向があります。

そのため「ノーローンは審査が通りやすいのでは?」と思う人も多いでしょう。

しかし、基本的にはノーローンは審査が甘いわけではありません。

審査が甘いというと「ブラックリスト・多重債務者・債務整理や自己破産・任意整理をした人」でも借りれるというイメージがありますが、ノーローンではまず審査に落ちるでしょう。

地方にある中小の街金やサラ金業者であれば審査は柔軟です。

しかし、ノーローンでは基本的に「金融事故が以前ある場合は審査は厳しく」なり、審査通過することは非常に難しくなります。

もし、他社借入が多すぎる人などが「他の金融では断られたけど、ノーローンなら審査に通るかも…」といった甘い考えで審査に申し込めば、まず審査には通りません。

このように、ノーローンは誰でも審査通過できるほど審査基準が緩いわけではないので注意してくださいね。

一応、過去に債務整理をされた方でもノーローンに申し込みは出来ますが注意点があります。

ブラックリストに載ったり債務整理を行うと「信用情報機関」に金融事故として記録されます。

この金融事故が残っている間はノーローンだけでなく、どの金融機関にも申し込みは不可となります。

債務整理の種類によりますが、金融事故は手続きを行った日から5年長ければ10年ほどで消えると言われています。

逆に言えば、信用情報が消えれば再度カードローンなどで お金を借りることは可能です。

ただ、場合によっては「申し出」がないと金融事故が消されないということもあるようです。

もし所定の期間を経過しても記録が残っている場合は信用情報機関に問い合わせをするようにしてくださいね。

では、一体どのような人がノーローンで審査通過できるのかと言うと、まずノーローンでは最低条件として審査通過の対象年齢は「20歳~69歳の方」となります。

金融機関や消費者金融によって年齢の上限が異なりますが、基本的には18~19歳などの成人していない未成年者は審査に通らないので注意しましょう。

また、「働いて安定した継続収入がある事」も条件となります。

ノーローンに申込む前に!

他社大手も比較してから決めよう!

↓ ↓ ↓ ↓

ノーローンはパート主婦やアルバイトでも審査に通る?

では、ノーローンではパート働きの主婦さんやアルバイト・フリーターでも審査通過は可能なのでしょうか?

勘違いされやすいのですが、安定した収入とは収入額そのものではなく、毎月の収入に波がなくある程度一定した額が貰えていることを意味します。

ですので、正社員のように年収が高くなければ申し込みできないということはありません。

収入額自体が多ければもちろん審査には多少有利になりますが、そこまで多くなくてもノーローンの審査に通る可能性は十分にあります。

そのため、仮にパートをしている主婦さんやアルバイトのフリーターでもノーローンの審査に通ることは十分に可能なのです。

ちなみに、年金受給者も申し込みの対象となります。

このように、ノーローンはパート主婦やアルバイトでも審査通過は十分可能です。

しかし、あまりにも勤務日数や勤続期間が短いと審査落ちする場合はあります。

最低でも週3日以上、働いてから3ヶ月以上経過しているのが望ましいでしょう。

ノーローンでは自営業者や個人事業主の人がキャッシングを行なうことも可能です。

ただ、自営の人は審査時に「確定申告の写し」などを提出しなければなりません。

そのぶん、在籍確認電話などはありませんよ。

ただし、事業性資金としてのキャッシングは不可となります。

もしビジネスローンとして資金調達を行ないたいのであれば、同じシンキが取り扱う「シンキ オーナーズセレクトカード」を申し込むのが良いでしょう。

詳細についてはコチラのページを参照に⇒「オーナーズセレクトカードの審査は厳しい?口コミ評判は?」

みんなが選んでる!

人気カードローンも比較しよう!

↓ ↓ ↓ ↓

ノーローンでは専業主婦や学生は審査通過できない!

上記では、ノーローンはパートやアルバイトなら審査通過は可能と述べました。

ただし、働いていない専業主婦の場合は申込みはできず、仮に申し込んでも審査落ちとなります。

配偶者に安定した継続収入が合ったとしても、ノーローンの場合は本人名義で申し込むことは出来ません。

また、学生さんの場合もアルバイトをしていて収入があるとしても、ノーローンではキャッシングはできません。

ノーローンは大学生や短大生の場合、仮に成人していても「申込み対象外」となるからです。

もし、専業主婦や学生さんでお金を借りたいという人は、他の消費者金融や銀行系カードローンで申し込むようにしましょう。

学生さんであれば、アコムやプロミス、SMBCモビットなどの大手消費者金融であれば、アルバイトをしていて未成年でなければキャッシングは可能です。

専業主婦の方に関しても、大手の銀行系カードローンであれば「配偶者に安定収入がある」のであれば、審査通過しお金を借りることはできます。

まずは各金融の公式HPをチェックしてみると良いでしょう。

学生でもキャッシングOK!

人気の大手カードローン!

↓ ↓ ↓ ↓

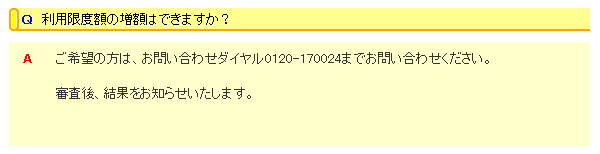

ノーローンは増額・増枠は可能?

では、既にノーローンに審査に通過しキャッシングしている人が「限度額の増額」を希望した場合、可能なのでしょうか?

例えば、「最近、年収が増えたし、もっと利用金額を増やしたい」「すぐに限度額に達してしまうから増枠したい」ということもありますよね。

もちろんノーローンでは上限利用金額の枠を増額することは可能ですよ。

ノーローンでの増額手続きの大まかな手順としては、

1.「ノーローン会員ページ」にログイン

2.「利用限度額の増額依頼」という項目をクリック

3.「増額審査へ申込み」

4.「審査結果」の通知

…という感じになります。

そのほか、ノーローンのオペレーターに直接増額の問い合わせができるダイヤル「0120-170024」に電話をかけるのも、非常に手っ取り早くてお勧めです。

その際、ノーローンのカード番号を聞かれると思うので、ノーローンカードを手元においておきましょう。

ただし、増額というのは基本的には「返済実績」が認められて初めて可能になるものです。

そのため、ノーローンでカードローンを作ったばかりでは返済実績が無いため、そもそも増枠審査はしてもらえません。

一般的には「6ヶ月~1年」ほど期間と数回の借入や返済の実績が必要でしょう。

また、ノーローンの増額審査のときに再度職場に在籍確認がいく場合もあります。

勤務先が変わっていないのであれば特に気にする必要はありませんが、もし仕事場が違う場合は事前に伝えておくことが必要です。

ちなみに、増額審査というのは「初回の審査よりも厳しくなる傾向」があります。

以前よりも大きな金額を貸すかどうかを決める審査なのですから、当然といえるでしょう。

審査の結果が出る期間・時間についても1週間~10日ほど見ておくのが良いでしょう。

ただ、もし「急ぎで借りたい」「審査が厳しいので不安」という人は、ノーローン以外のカードローンを新たに作ってしまうのがオススメです。

大手の消費者金融であれば即日発行も可能ですし、何より初回の審査は増枠審査よりも比較的楽です。

ノーローンで増額もいいですが、他社で新規に作ることも検討してみると選択の幅が広がるでしょう。

増額するより遥かに早い!?

新規で大手に申込むのが一番楽!

↓ ↓ ↓ ↓

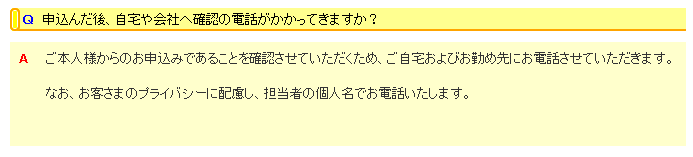

ノーローンは在籍確認の電話はある?審査時間は?

ノーローンの審査では本人からの申し込みであることを確認するため、基本的には「自宅と勤務先に電話確認」がきます。

本人への連絡先は自宅の固定電話でも携帯電話でもどちらでもOKです。

家族バレしたくない方や、すぐに連絡が取れるほうを優先するのであれば、携帯電話やスマホで問題ありません。

勤務先への電話は、「申込者が申告通り働いて収入を得ているのか?」を確認するために行われます。

ただし、会社の保険証や社員証などを提出すれば、それを確認し在籍確認電話を職場にしないということもできるようですよ。

どうしても勤務先に在籍確認電話がくるのがイヤという人は、ノーローンの審査申込みの際に相談してみると良いでしょう。

職場に在籍確認の電話がいく場合についてですが、仮に本人が職場で電話応対しなくても問題ありません。

要は在籍の確認が取れればそれでOKだからです。

ですので、同僚や上司などが電話に出て「現在、●●は席を外しております」といわれれば、そこでノーローンの在籍確認は終了となります。

ちなみに「職場の人にバレるのではないか?」と思うかもしれませんが、基本的にバレることはないと思ってよいでしょう。

なぜなら、ノーローンを含め一般的なカードローン会社では「会社名は伏せ、担当者の個人名で電話:します。

ですので、よほど勘の良い方でないかぎり消費者金融などからの電話とバレることはまずありません。

ノーローンに限らず、「在籍確認の電話を受ける際に気を付けたいこと」は2点あります。

まず1つ目は「職場が休日でない」ということ。

2つ目は「派遣契約社員の場合は、契約元の派遣会社に連絡が行くようにすること」です。

職場が休みの日に在籍確認の電話が行われても誰も応対できませんので、在籍確認を取ることが出来ません。

この場合は最悪、審査落ちとなるか、もしくは翌日に持ち越しとなります。

即日融資を受けたい場合は特に気を付けたいところです。

もう一つの派遣・契約社員の場合の連絡先です。

これは意外と間違えやすいのですが、連絡先に「派遣先の電話番号」を記入してしまう方が多いようです。

しかしこの場合ですと、在籍確認が取れなかったり、虚偽の申告と見なされ審査落ちしてしまう可能性が高くなります。

派遣・契約社員の方は派遣先ではなく「派遣元の会社の電話番号」で連絡先を申告するようにしてくださいね。

ノーローンでの審査時間や期間については申し込んだ時間によって異なります。

インターネットから「9:00~20:30」までに申し込んだ場合は、最短20分で審査結果回答。

それ以降の申し込みは「翌9:00以降」となります。

ただし、人によって審査の時間や期間は大きく変わる場合があり、「最短20分」と謳っていますが「最速の人で20分」ということなので注意しましょう。

長く見積もって1日ぐらいはかかると見積もっておくのがいいかも知れません。

ですので、即日融資を希望される方はなるべく午前中の早い時間に申し込みするようにましょう。

ノーローンよりも審査が早い!?

大手カードローンもチェック!

↓ ↓ ↓ ↓

ノーローン申込みの必要書類は?

ノーローンに申し込みをするにあたって、提出しなければいけない必要書類があります。

融資条件を満たしていても必要な書類が提出できないと契約できませんので、必ずお忘れなく。

まず、ノーローンの審査時に必ず必要となる書類が「本人確認書類」です。

申込者本人かどうかを確かめるためにシンキ株式会社に提出をします。

本人確認書類として認められるものは「運転免許証、パスポート、顔写真付の住民基本台帳カード」などです。

ただ、これらの書類に記載されている住所が「申し込み時点での住所と異なる場合」は別の書類を提出しなければいけません。

対象となる書類は以下の通りです。

・国税 or 地方税の領収書 or 納税証明書

・公共料金の領収書(電気代・都市ガス料金・水道代・固定電話の料金・NHK受信料)

・住民票

・社会保険料の領収書

基本的には本人確認書類のみで申し込みが可能ですが、申込金額によっては別の書類が必要になります。

それが「所得証明書」です。

要するに収入証明書を提出し、収入証明をしなければならないということです。

改正貸金業法施行により所得証明書の提出が義務付けられましたが、例外として「申込金額が50万円以下の場合」は所得証明書の提出は不要となります。

逆にこれを超える場合の申込だと、収入証明書の提出が必要ということになります。

所得証明書として認められる書類は直近の「源泉徴収票、確定申告書、所得証明書」または「給与明細書(直近2か月分+1年分の賞与明細書)」です。

ただし、他社借入が多い場合などは「希望金額に関わらず所得証明書等が必要」となる場合がありますので、用意しておくのが無難と言えるでしょうね。

ノーローンは家に郵送物はくるの?

ノーローンを利用する上で「周囲の人間にバレないか?」を心配に思う方は多いのではないでしょうか?

もちろん、借金すること自体は別に悪いことでもなんでもありません。

生活上必要となる費用に正しく使い返済すれば、誰にも迷惑を掛けることは無いでしょう。

しかし、それでもどこか後ろめたい気持ちは誰しも持つのではないでしょうか?

ですから「出来ることなら誰にも知られることなく、内緒でキャッシングしたい」と思うところです。

特に家族に知られたくないと強く思う方は多いことでしょう。

もしノーローンでお金を借りる場合、バレる可能性が高いものとしてはやはり「書類関係」でしょう。

ノーローンから郵便物などが郵送で送られてくれば、見られたらほぼバレてしまいます。

基本的には、ノーローンでは「「無人契約機での契約」以外は自宅に「契約書類とローンカード」が郵送物として送られてきます。

逆に言うと、無人契約機にてすべての契約を済ませれば、家に郵便物などはなしということです。

審査通過したその場でキャッシュカードや書類はに発行されますので、便利な上に家族バレはありません。

ではそれ以外だと、どのような時にノーローンから書類が送付されるのか?

しっかりと把握し、その対処法を理解しておく必要があります。

ノーローンから書類が郵送されてくる可能性が高いのは、以下のような場合が挙げられます。

1.返済に遅れが生じ連絡が取れない場合

2.振込キャッシングを実施した場合

まず1についてですが、仮に返済遅延が発生したからといって直ぐにノーローンから郵送物が送られてくるわけではありません。

初めは電話にて支払督促の連絡が行われます。

何度か連絡したうえで、それでも支払いがない場合は督促状として自宅に郵便物が送られてきます。

または本人と直接連絡が取れない場合も家に郵送物が送られてきます。

ノーローンでお金を借りて返済遅延しなければまず問題ありませんが、何か理由があって遅れそうな場合は返済期日前にこちらからノーローン側に連絡するようにした方が良いでしょう。

黙っているのが一番良くありませんので、返済が遅れる場合は正直に伝えましょう。

最後に振込キャッシングをした場合の郵送ですが、これは事前に承諾した場合にのみ送られてきます。

ですから、こちらが承諾をしないかぎりは郵送物が送られてくることはありませんのでご安心ください。

まとめますと、ノーローンでは自動契約機を利用して契約しなければ、家に郵送物が必ず届きます。

家族にバレる可能性を0%にしたいのであれば、自動契約機を利用しましょう。

自動契約機の多さならココ!

大手金融もチェック&比較!

↓ ↓ ↓ ↓

ノーローンの初回の融資限度額はいくらまで?

ノーローンでは「初回に最大でいくらまで借りれるのか?」が非常に気になる所かと思います。

ここではノーローンの借入上限金額について解説したいと思います。

ノーローンが定める利用限度額は「1万円から最大で300万円」です。

中々高額ですので様々な事に使えそうですよね。

ですが誰もが最初から利用限度額いっぱいまで借りれるわけではありません。

特に新規契約の場合は「融資限度額は低めに設定される事がほとんど」ですので、その点はお忘れなく。

ノーローンでは担保・保証人不要で借入が可能です。

本来、普通の金融からの融資であれば、「担保もしくは保証人」が必要となることが殆どです。

金融機関側が、契約者本人が返済しなかったり返済できなくなったとしても「保証人に支払いを求めることができる」からです。

しかしノーローンを始めとする殆どの金融機関のカードローンは担保も保証人も必要としません。

これは貸し手側の金融機関からすれば中々のリスクを背負っていると言えますよね?

キャッシングの契約した時点では「相手が本当に信頼できる人間かどうか?」なんて分かるはずもありません。

ですので貸し手側からすれば、下手に高額金額の融資を実行するわけには行かないのです。

そのため、初めはリスクを最小限に抑えるという意味でも「少額からの融資」であることが殆どとなります。

ノーローンでも同様で、初回は「10万円から20万円あたり」から借りれると思ってよいでしょう。

その後、キャッシング利用状況に応じて「増額をするかどうか?」の審査を行い、融資金額を増やしていく形となります。

ノーローンでの増額に関しては下記の「ノーローンは増額・増枠は可能?」の項で詳しく触れていますので、気になる人はチェックしてみたくださいね。

ちなみに、ノーローンは「消費者金融」という区分に入るため「総量規制の対象」となります。

総量規制とは改正貸金業法施行によって導入された法律で、借り過ぎと貸しすぎの両方を防ぐためのルールみたいなものです。

※総量規制についてはこのページを参照に⇒「総量規制に違反すると消費者金融でキャッシングはムリ?」

この総量規制が導入されたことで消費者金融からの借入限度額は自身の「年収の3分の1まで」に制限されました。

ノーローンの融資金額は最大で300万円と言いましたが、最大上限限度額いっぱいまで借り入するには「年収が900万円以上無いといけない」という計算になります。

もう一つ注意点として、「年収の3分の1までの借入は1つの金融業者に対してではない」ということです。

既に他の貸金業者から借お金を借りている場合は、「その借入額を含めて年収3分の1まで」の借入になるということです。

例えば、年収が300万円だとして既にA社から50万円借入している場合、ノーローンから借入可能な限度額は50万円までということになります。

以上のように、今現在の法律では消費者金融からの借入は年収の3分の1までとなっています。

稀に自身の年収をウソをついて偽ったり、借入件数を伏せて申し込みをされる人もいますが、絶対に止めましょう。

まず年収を偽ったところで、ノーローンの審査時に所得証明書の提出を求められた時点でアウトとなりますよね?

更に借入件数や金額は調べれば直ぐに分かってしまうことなので、嘘をついても無駄なのです。

信用情報機関と呼ばれるところにて申込者のローンに関する情報が漏れ無く記録されているからです。

そしてノーローンを始めとする正規の貸金業者は、この信用情報機関の記録を閲覧することが出来る権利があります。

ですからカードローン申込者が「ウソを付いているかどうかが簡単に分かってしまう仕組み」になっているのです。

ウソを付くことでノーローンの審査に不利な状況になりますので、申告は正直に行いましょう。

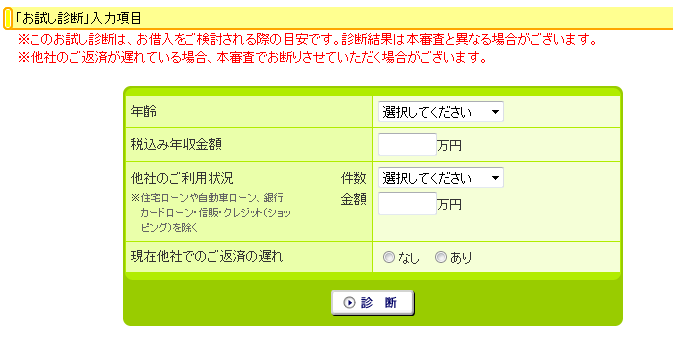

ノーローンのお試し診断とは?

ノーローンの公式ホームページでは「融資が受けられるかどうか?」を気軽に診断できる「お試し診断」が用意されています。

簡単な質問に答えるだけで「ノーローンで借りれるかどうか?」のおおまかな診断結果が分かりますので、申し込みするかの判断が取れます。

入力項目は「年齢、税込み年収金額、他社の利用状況(住宅ローン、自動車ローン、銀行カードローン、信販・クレジット)、他社での返済遅延の有無」です。

1分もかからずに入力が終わりますので気軽にためしてみると良いでしょう。

ただ、お試し診断はあくまでも借入れを検討する目安です。

多少、むちゃくちゃな内容で入力しても「借入可能」とでこともあります。

本審査の結果を保証するものではありませんので「あくまでも参考」というスタンスでやってみて下さい。

ノーローンの審査では、その他にも様々な審査項目を設けていますので、場合によっては審査落ちする可能性もあるということをお忘れなく。

ノーローンの女性専用カードローンの特徴!

ノーローンでは女性のみが利用可能な「女性専用カードローン」の取り扱いもしています。

いわゆる「レディースローン」と呼ばれるものですが、通常のローンと大きく違うのは「相談から契約完了まで全て女性スタッフが対応する」という点です。

女性の利用希望者の中には少なからず男性が対応することに抵抗を感じるという方も少なくありません。

男性が苦手という理由の方もいらっしゃいますが、何よりも恥ずかしいと感じる方が多いようです。

女性は男性よりも「お金を借りるという行為に抵抗や恥ずかしいと思う気持ちが強い傾向」があるそうです。

その為、ノーローンでは女性でも気軽に申し込みできるようにと女性専用のカードローンを提供しています。

確かに同じ女性同士なら気軽に相談も出来ますし、何よりも安心ですよね。

ノーローンのレディースキャッシングでは、女性スタッフが対応するという点以外では通常のローンと変わりはありません。

融資限度額や利率は同じです。

また、女性専用だからといって審査基準が特別甘いことは一切ありませんので勘違いされないように。

ちなみに、女性専用でも専業主婦や学生は申込不可となります。

ノーローンのレディースキャッシングのメリットとしては、上記でも述べましたが「対応スタッフが全員女性なので安心」ということ。

デメリットは特に無いといっていいでしょう。

女性でノーローンを利用される方はぜひ女性専用カードローンを使ってみてくださいね。

ノーローンの歴史と概要

看板や広告等で一度は目にしたことがある方も多いキャッシングサービスの「ノーローン」。

取り扱っている会社は「シンキ株式会社」で、日本の消費者金融業・事業社金融業を営んでおり新生銀行の小会社でもあります。

新生銀行と聞いてレイクALSAを思い浮かべる方も多いかと思いますが、ノーローンは元々別会社で行なっていたのを株式譲渡により新生フィナンシャルの子会社となりました。

ですから会社名こそシンキ株式会社ですが、株主は新生フィナンシャル株式会社です。

本社は東京都にあり1954年に創業を開始。

1973年~1997年までは本社を姫路市に構えていたため地盤は関西が主でしたが、最近では東日本での活動に力を入れ始めており全国展開を目指しています。

新生銀行との提携は2002年に行われ、2年後の2004年には新生銀行が筆頭株主となりました。

旧商号の信起商事株式会社は1984年に「シンキ株式会社」に変更となりました。

会社名の由来は「信用を起こす」から来ています。

カードローン商品の「ノーローン」は当初それほど知名度はありませんでしたが、2003年にサッカードイツ代表のゴールキーパーとして人気を博したオリバー・カーンをテレビCMに起用したことで当時話題を呼び徐々に利用者も増加しました。

姫路市に本社を置いていた時代には女性専用の振り込みセンター「アズレディ」も取り扱っていました。

今は「女性専用のノーローン」として受け継がれており、カードローンでお金を借りることに抵抗を持ちやすい女性でも気軽に利用できると口コミなどで好評価です。

では、実際にノーローンとはどのような商品なのか?

ノーローンの特徴やメリット、サービス内容について解説していきたいと思います。

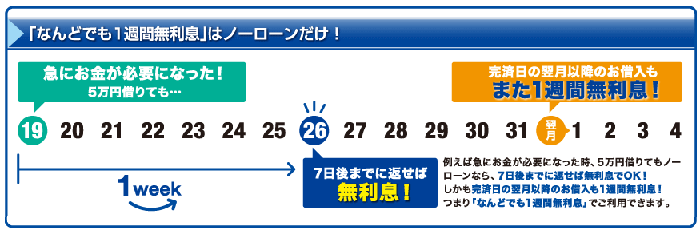

ノーローンの「1週間無利息」のメリットは?

ノーローン最大の特徴とも言えるのが「何度でも1週間無利息」です。

商品名にもある通り、規定の条件内で利用すれば「金利や利息がゼロ円」でお金を借りることが出来ます。

通常ローンを組むとなると「元金の返済と一緒に手数料として利息も払う」のが一般的です。

しかしノーローンなら利息無しで借り入れができるのです。

しかも一度だけでなく「何度でも」というのが大きなポイントでしょう。

もちろん所定の条件を満たしたうえで繰り返し無利息利用が適用となりますので、条件をよく確認したうえで利用するようにしましょう。

ノーローンの無利息サービス適用の条件は「借入れから最初の1周間」と「全額返済した翌月も1週間無利息」です。

この条件内で利用すれば、ノーローンでは何度でも無利息でキャッシングが出来るのです。

では、ノーローンではどのような時に無利息サービスが適用となるのか、具体的な例文を出しながら解説したいと思います。

例えば、

「今月は急な出費が多く手元に残っているお金がピンチで、給料日まで持つか分からない。」

「給料日までは1週間ある」

…これに近い状況に陥ったことがあるという方は意外と多いのではないでしょうか?

ノーローンの無利息サービスはこういった時に非常に有効です。

ノーローンで7万円借りたとしても1週間後の給料日までに全額返済すれば利息はゼロ。

言ってみれば「給料を前借りしたような感覚」に近いのかもしれません。

しかも完済日の翌月以降の借入も「1週間無利息」が適用されますので、同様に所定の期間内に完済すれば、またその翌月以降も無利息でお金を借りることが出来るのです。

ノーローンが最大の売りとしている「何度でも無利息」とはこのような仕組みになっています。

では、ノーローンは他のカード・ローンとどのような点が異なるのか?

ここからは「ノーローンのメリット」について解説していきたいと思います。

まず、ノーローンのメリットは大きく分けて4つあります。

1つ目は上述したように「何度でも1週間無利息」です。

借入から1週間以内に完済すれば、ノーローンでは金利・利息は一切かかりません。

給料日までの「しのぎ」にといった場面で有効活用できると言えるでしょう。

2つ目に、ノーローンでは「来店不要で即日融資可能」という点です。

ノーローンはインターネットと電話の2種類の方法から申し込みができます。

パソコンもしくは電話があれば良いので、わざわざノーローンの店舗に行かなくても契約できるので、手間が一切かかりません。

インターネットなら24時間いつでも申込可能ですから、仕事が忙しいという方でも安心ですよね。

カードローン利用者の中には直ぐにでもキャッシングしたいという方が大半です。

消費者金融系のローン商品は銀行系カードローンに比べ金利は高めです。

ですがその分、融資実行までが早く利便性に長けていますので、使いやすいのが特徴とも言えます。

しかもノーローンの場合は「1週間以内に完済できれば利息はかかりません」ので、利率を気にすること無く利用できるのが嬉しいところです。

注意点としては必ずしも即日融資が受けられるわけではないということです。

詳しくは下記の「ノーローンでは即日融資は可能?」の項でもご説明しますが、即日融資を実現するためには条件を満たしていないといけません。

ノーローンで即日融資を受けたいという場合は、申し込み前に即日融資の条件を確認しておくことが大切です。

メリット3つ目は毎月「楽天スーパーポイントが貯まる点」です。

カードローン会社によって利用特典は様々かと思います。

ノーローンでは毎月の支払利息額に応じてポイントが貯まるサービスを採用しています。

貯めることが出来るポイントは「楽天スーパーポイント」の他に「ネットマイル」「Gポイント」と全部で3種類あります。

溜まったポイントは様々な特典と交換できます。

楽天市場を利用されている方は多いかと思いますので、中でも楽天スーパーポイントが貯まるのは嬉しいところですよね。

ポイント獲得までの手続きも手間がかからず簡単です。

一度手続きを済ませてしまえば、後は支払利息に応じたポイントが発生し貯めていくことが出来ます。

ポイント付与は翌月もしくは翌々月となります。

そしてメリット4つ目は「24時間リアルタイム取引」です。

ノーローンではインターネットで24時間リアルタイム取引が出来ます。

パソコン、ケータイがあれば直ぐに取引できますので来店不要で楽々。

しかも手数料無料で利用できるから、なお嬉しいですよね。

もちろん土日夜間でも手数料無料ですから「いつでも気軽に取引」ができ、とっても便利。

リアルタイム取引は融資と返済どちらにも対応しています。

必要な時にお金を借りて、返せる時に即座に返済ととってもスピーディー。

ただし、ノーローンのリアルタイム取引には注意点がありますので、その点をよく理解したうえで利用しましょう。

ちなみに、ノーローンのリアルタイム融資に対応している銀行は、今のところ「楽天銀行」のみです。

それ以外の銀行ではリアルタイム融資を行うことが出来ませんので注意してくださいね。

ノーローンのホームページからログインし、楽天銀行口座開の申し込みができますので、リアルタイム融資を利用したい方は同時に申し込むと良いでしょう。

ただ、リアルタイム返済は楽天銀行以外でも利用出来ますので安心して利用くださいね。

主な取り扱い可能金融機関は三井住友銀行・りそな銀行・楽天銀行・ゆうちょ銀行となっていますが、その他の地方銀行等も対象となります。

しかも金融機関の営業時間外でもノーローンへの返済は可能ですので、非常に融通が利くのではないでしょうか?

リアルタイム返済に対応可能な銀行一覧はノーローンのホームページから確認できますので、まずは一度確認してみると良いでしょう。

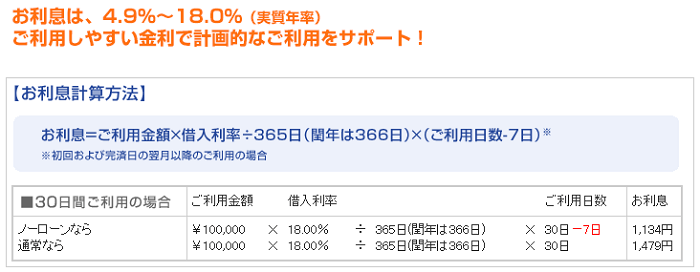

ノーローンの金利や利息はどのくらい?

ノーローンは借入から1週間は金利は無利息で借りれますが、その期間を過ぎると利息が発生します。

この場合、元金+利息(諸費用等も含む)を払うことで「返済」として認められますので、利息がいくらなのかきちんと把握しておくようにしましょう。

ノーローンの金利は年4.9%~18.0%(実質年率)が適用されます。

実質年率とは手数料・保証料などを含めた合計費用を年率換算したものを言います。

返済には元金と利息の他に様々な経費等が上乗せされます。

金融機関によっては実質年率で表記していないところもあり、その場合は「返済金額以外に費用が必要」となります。

ですが、ノーローンは実質年率で表記されていますので「返済金額以外に費用を請求されることはありません」ので安心してくださいね。

ノーローンでは「毎月の返済する最低金額」がハッキリと分かり、計画的に返済額を支払うことが出来ますね。

では金利や利息はどのように計算されるのでしょうか?

ここでは例を交えながら解説したいと思います。

利息の計算方法は、「利息=利用金額×借入れ利率÷365日×(利用日数-7)」となります。

ノーローンは1週間の無利息期間があるため「-7」が計算式に組み込まれます。

100.000円を30日間利用の場合ですと、「100.000円×18.0%÷365日×30日-7日=1134円」となります。

ちなみに通常のカードローンですと、「100.000円×18.0%÷365日×30日=1479円」となります。

1週間の無利息サービスが無いため利息が高くなるというわけですね。

ですからノーローンは通常のカードローンよりも明らかに利息・金利面でお得と言えます。

これだけでもノーローンを選ぶメリットが十分にあるといえるのではないでしょうか?

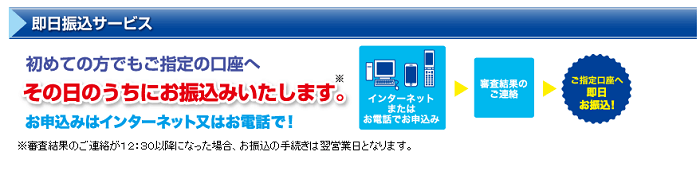

ノーローンでは即日融資は可能?

ノーローンでは条件を満たすことで、申し込んだその日に指定の口座へ振り込みができる「即日振込みサービス」を利用出来ます。

コレを上手く利用すれば即日融資を受けることが可能なので、急遽でお金が必要という方にとってこれほどありがたいサービスは無いでしょう。

ただ、非常に便利なサービスですが「きちんと条件をクリアしないことには利用することが出来ない」ので、ノーローン申し込み前に必ず即日振込みの条件を確認しておきましょう。

ノーローンの即日振込みの方法は主に2つあります。

それは「インターネット申込み」と「電話申込み」です。

まず、インターネットからの申し込みは24時間受け付けしています。

もちろん、スマホなどの携帯電話やパソコンから申込が可能です。

いつでも気軽に時間を気にせずにノーローンへ申し込みできるので、忙しい方にピッタリといえます。

注意点としては24時間申し込みを受け付けているだけであり、「審査は24時間行われているわけではない」という点です。

ノーローン指定の時間内に審査完了まで行かないことには即日融資を受けられませんので、時間には特に注意が必要です。

インターネットからの申し込みの流れは下記のとおりです。

「申し込み」⇒「審査結果の連絡」⇒「即日振込みサービスの選択」⇒「必要事項の入力」⇒「振込完了」

インターネットから申し込みをした場合は、審査結果の連絡はメールで通知が来ます。

メール内には審査結果の詳細が確認できるリンクが記載されていますので、すぐに閲覧することが出来ます。

ただ、「最終的な審査結果は電話にて申込内容を確認した上で」となりますので注意してください。

また、即日振込みを希望される場合は「事前に本人確認書類の提示が必要」となりますのでお忘れなく。

審査結果の詳細ページにて「即日振込サービスを利用する」を選択します。

その後は「希望金額・振込先口座情報入力・希望返済日」といった項目を入力し、手続きが完了しましたら振込処理が行われます。

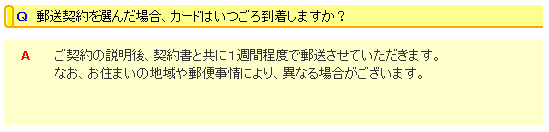

ノーローンの契約書類とローンカードは後日、自宅に郵送されます。

もし契約手続きの完了が指定の時間内に終わらなかった場合は、残念ながら翌営業日の振り込みとなります。

通常の銀行の場合は12:30までに、楽天銀行の場合は17:00までに手続きを済ませることができれば、基本的に即日中に融資を受けれます。

ただ、申し込みではなく「手続完了の時間」ですから、お間違えないように。

もし「どうしてもこの日までに借りたい!」というのがあるならば、できれば前日までにはノーローンへ申し込んでおくのが一番かと思います。

電話での申し込みについては、基本的にインターネットからの申し込みと同じです。

どうしても即日振込みが間に合わない場合は、「ローンカードでの借入れに変更すると良い」でしょう。

ノーローンよりも確実!?

即日融資可能なオススメ金融!

↓ ↓ ↓ ↓

ノーローンの返済方法は?

ノーローンでは「ネット上」からや「コンビニ・ショッピングセンター・提携先金融機関のATM振り込み」、「自動引き落とし・口座振替」による返済が可能です。

ノーローンは様々な方法から返済できますので、ユーザーの都合に合わせた手続きが取れてとっても便利。

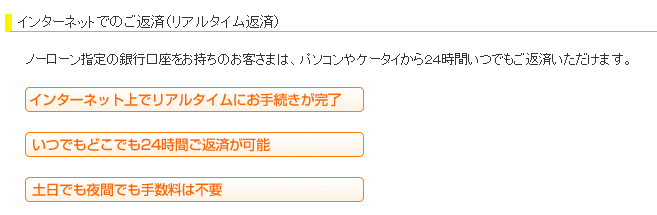

インターネット返済は自宅は勿論、いつでもどこでも気軽に返済できます。

楽天銀行だけでなく地方銀行でもインターネット返済に対応していますので安心です。

しかも嬉しいことにノーローンではネット返済なら「手数料は無料」ということ。

土日の夜遅くでも余計な費用はかかりません。

ノーローンではイオンショッピングセンターを始めセブンイレブンなどお近くのコンビニエンスストアでも返済手続きが可能です。

また、シンキ株式会社が提携している銀行・信販・流通系のCD・ATMでも返済が可能です。

振込みによる返済はシンキ株式会社指定の銀行口座への振込を行うことで返済とすることが出来ます。

ただ、振込手数料に関しては自己負担となりますので注意してください。

自動引き落とし・口座振替による返済は「毎月6日もしくは26日の希望する日」に自動的に返済額が引き落としになります。

これらに関しては事前に手続きが必要となりますので、利用を希望される方は手続き申し込みをお忘れなく。

ちなみに、ノーローンの返済期日は都合に合わせて選ぶことが出来ます。

契約後に次回の返済日を「専用のダイヤル」もしくは「ホームページの会員サービスにログインして確認」することが出来ます。

また、ノーローンでは返済期日の3日前にメールでお知らせしてくれるサービスもありますので、支払い忘れがなくて安心です。

返済は「分割返済」と「一括返済」があります。

月々の返済額は無理のない設定ですので、計画的に支払いが可能です。

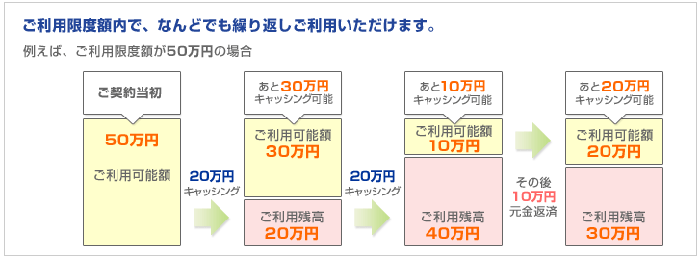

ボーナスなどで余裕のある月は「追加の返済」を行うことで元本の減りが早くなりますので、その分、利息の支払が少なくなりますよ。

返済方式に関しては、ノーローンでは「借入金額スライドリボルビング方式」が適用されます。

借入後の残高によって毎月の最少返済額が設定されます。

返済額は契約時の限度額によって異なりますので、まずは確認してみましょう。

返済で気を付けたいのが「返済期日」です。

設定した返済期日よりも16日以上前に入金をすると「臨時入金」として扱われます。

この場合、「期日通りに返済されたとは見なされない」ので返済期日は更新されません。

例えば、返済期日が7月20日だとして「16日前の7月4日より前に入金した場合」は、臨時入金となり7月20日にもう一度返済をしなければいけません。

余裕のある月であれば問題ないかもしれませんが、1月に2回も返済するのは結構厳しいですよね?

そうならなためにも返済期日のルールはしっかりと理解しておく必要があります。

また、追加でキャッシングをしたからといって返済期日が更新されることもありませんので、この点もお忘れなく。