消費者金融や銀行のカードローンと仕組みなどは、ほぼ一緒です。

ただ、即日お金を借りることはムリなので、急ぎでお金が必要な場合は不向きかも!

★このページの目次★

ろうきんマイプラン以外に

大手カードローンも比較!

↓ ↓ ↓ ↓

マイプランなら労金でお金を借りれる!

キャッシングやカードローンと聞きますと、銀行や消費者金融をイメージされる方が多いかと思います。

テレビコマーシャルや雑誌広告などでもよく目にします。

しかし「ろうきん」にもカードローンがあり、キャッシングが出来ることをご存知でしょうか?

「マイプラン」と呼ばれる「ろうきんのカードローン」でしたら、労金から使い道自由のお金を借りることが出来ます。

ろうきんのカードローン・マイプランの仕組みは、一般的なカードローンのキャッシングとほとんど変わりません。

審査申込をすることで労金での審査が行われ、審査通過後にマイプランのキャッシングカードが発行されます。

ただ、1つ大きな違いとして「ろうきんのカードローンマイプラン」では、条件を満たせば未成年者でもお金を借りることが可能です。

18歳から利用が可能で、高校を卒業してすぐに働いていれば、マイプランは審査上、融資可能なのです。

しかし、いわゆる「借金」をするワケですので「未成年者(18~19歳)の場合には保護者・親の同意が必要」となります。

ですが、一般のカードローンやキャッシングでは18歳や19歳の未成年は「本人名義」では決してお金を借りることはできません。

ですので、親権者の同意は必要ですが、大手カードローンとは大きく異なるといえるでしょう。

ろうきんカードローンの限度額は最大300万円までキャッシング可能ですので、まとまったお金が必要な場合にも大変便利ですよ。

ろうきんカードローンの【審査基準】

では、労金カードローンのマイプランを申し込むうえで、審査の杭准はどのような感じなのでしょうか?

まず、ろうきんカードローンは一般的なカードローンに比べ、かなりの低金利です。

お金を借りるときの条件が有利に設定されていることから申込者も多いので、必然的に厳しい審査になることは当然のことです。

ですので比較的、審査自体は厳しく行われるでしょう。

また、労金はいわゆる「公的な団体・組合」です。

国の公的融資というのは非常に審査が厳しいことでも有名です。

そのため、労金でも審査は甘くはないと考えたほうが無難でしょう。

このように、ろうきんカードローン・マイプランの審査基準は決して通りやすいものではありません。

その点を理解した上で、労金のカードローンに申し込むようにしましょう。

審査が厳しい労金以外にも

大手カードローンも比較!

↓ ↓ ↓ ↓

ろうきんカードローンは即日融資はムリ

ろうきんカードローン・マイプランは、「申込をしたその日にお金を借りる」ということは可能なのでしょうか?

残念ながら、結論からいうと「労金カードローンでは即日借りることはできない」となります。

まず、ろうきんのような公的組織での融資審査は非常に時間がかかります。

ましてや労金は「非営利団体」なので「売上」なども関係ないため、審査を急ぐ必要もありません。

ですので、基本的には労金カードローンの審査は時間がかかるのです。

また、本契約書などが自宅に届いたのち、それを労金側に送り返したりする工程もあるため、お金を実際に借りるまでには「2~3週間」はかかってしまうようです。

もちろん、土日に申し込めば労金の担当に書類に目が通るのは週明けとなり、休日にお金を借りることは不可能です。

ですので、ろうきんカードローン・マイプランは「急ぎでお金が必要・借りたい」という人には非常に不向きだといえるでしょう。

もし今すぐお金を借りたいのであれば、土日でも即日審査・融資可能な大手カードローンなどを選ぶのが良いでしょう。

金利自体も「無利息サービス」をうまく利用できれば、むしろお得といえるでしょう。

急ぎで即日お金を借りたいなら

労金よりも大手カードローン!

↓ ↓ ↓ ↓

ろうきんカードローンは借換えもOK

さてここまでで、「ろうきんカードローン マイプラン」がどれだけ私達の生活を豊かにしてくれているのかご理解いただけたと思います。

でも、ろうきんカードローンでは「低金利で高額融資が可能というメリットだけでは無い」んです。

実は複数の消費者金融などからお金を借入している人が、ろうきんカードローンを利用することで借り換えをすることも出来るのです。

ご存知の通り消費者金融のキャッシングでは金利が高いので、複数社から借入をしていると、相当な返済負担がかかってきます。

しかし、「ろうきんカードローン マイプラン」では低金利でキャッシングできます。

ですので、それらをまとめることで一気に返済負担を軽減することが出来ます。

ただ、「ろうきんカードローン マイプラン」に借り換えをするためにはいくつかの条件があります。

まず第一に債務整理などでブラックリストとして登録されてしまっていないことです。

ブラックリスト情報は個人信用情報機関のデータベースを参照しますので、隠していても必ず労金側に審査でバレるでしょう。

そして第二にこれまでに返済の遅延が無いことです。

返済日を忘れていたなど、一度の遅延でしたら問題無いかもしれませんが、複数回に渡って繰り返していると審査で落とされてしまいます。

最後に原則3社内で150万円以下の借り換えに限るということです。

これはあくまでも原則ですので、多少超過していたとしても審査で通る可能性はあります。

ですので、まずは「ろうきんカードローン マイプラン」の受付窓口に一度相談をしてみるのが良いでしょう。

ろうきんマイプランの金利や利息は?

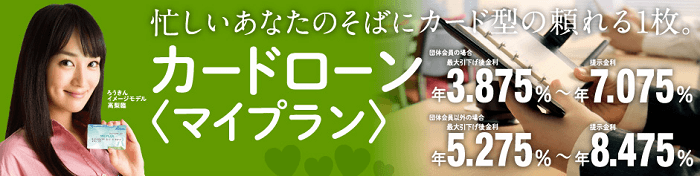

ろうきんカードローン「マイプラン」はとにかく金利が安く、銀行にも引けをとらないほどです。

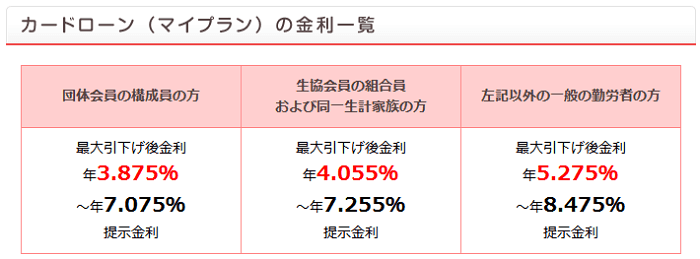

ただ、中央労働金庫のカードローン マイプランは「一般」と「労金会員」とでは金利が異なります。

まず、ろうきんマイプラン金利についてですが、団体会員の構成員の場合は「3.875~7.075%」。

生協会員の組合員、その家族は「4.275~7.475%」。

そして一般勤労者は「5.275~8.475%」と多少の金利の開きがあります。

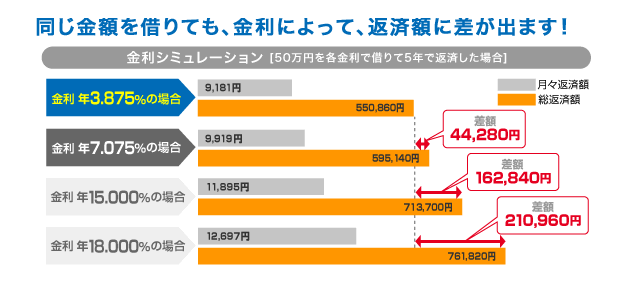

それでも最も高くても8.475%ですので消費者金融よりも返済負担が少ないことはもちろん、上限でも10%を切るほどですからネット銀行に近い金利設定、むしろそれ以上といえるでしょう。

小口のローンですと利息の儲けを大きくするために普通は15%前後で設定されます。

ですが、そこは営利を目的としていない「ろうきんカードローン」ならではの強みと言えるでしょう。

特に労働組合団体会員の構成員であれば、ろうきんカードローンは「かなりの低金利」となっており、少ない利息負担で借入が可能です。

とは言え、一般の方でも十分すぎるくらい金利は低めです。

個人向けに融資を行っている労働金庫らしい金利設定で少ない負担で借入が可能でので、他の金融機関に比べ、「ろうきんカードローン マイプラン」は無理のない返済プランが立てやすいといえるでしょう。

ろうきんカードローンマイプランの返済方法は?

ろうきんカードローン・マイプラン返済方法は「極度額に応じた定例返済額」となります。

限度額毎に毎月の返済額が決まっていますので、自分で計算して返済額を算出する必要はありません。

月々の返済額も労金の各ホームページにて確認できますから、ろうきんカードローン マイプランの申し込み前に確認しておくと良いでしょう。

例えば「融資極度額が30万円以内であれば毎月の返済額は5000円」「30万円超え50万円以内であれば10000円」。

このような感じで、ろうきんカードローン マイプランでは限度額をも上がれば返済額も徐々に上がっていくようになっています。

ろうきんカードローンの返済方法は定例返済だけでなく「携帯電話・パソコンを使用しての繰り上げ返済」にも対応しています。

ゆうちょ銀行やセブン銀行のATMでも繰り上げ返済できるなど、ろうきんマイプランは都合に合わせた返済方法を取ることが出来ますよ。

しかも嬉しいことに、ろうきんカードローン マイプランの繰り上げ返済手数料は「無料」です。

全額返済を行う場合でも手数料はかかりません。

このように、ろうきんカードローンは必要な時に必要な分だけキャッシングできるので非常に便利なサービスといえます。

しかしお金を借りることだけを考え、労金カードローンでの返済プランを立てずにいると後々大変な思いをする羽目になります。

そうならないためにも、返済についてもしっかりと考え、計画をしっかり立てて無理のない返済を行うようにしてくださいね。

ろうきんとは?中央労働金庫って何?

民間の銀行とは違い、あまり馴染みのない「ろうきん」。

名前は聞いたことあるけど、イマイチどんなところなのか分からないという人は多いのではないでしょうか?

ここでは「ろうきん」の特徴などについて解説していきたいと思います。

まず、ろうきんとは「労働金庫(労金)」のことであり、生協組合員や労働組合員が団体で「ろうきん会員」となり運営しています。

労働組合や生活協同組合で働く仲間が「互いを助け合うために資金を出資し設立された協同組織の金融機関」で、「共に助け合うことで快適で過ごしやすい社会づくり」を目指すのが狙いです。

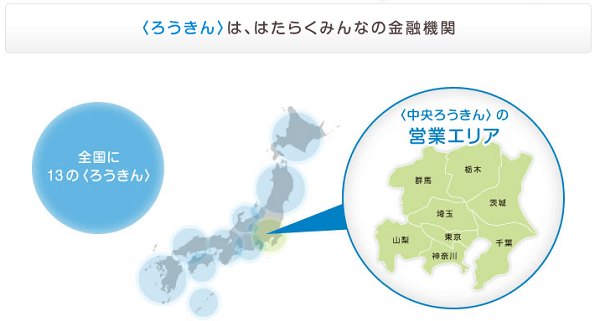

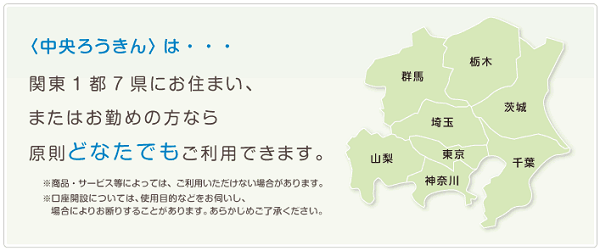

労働金庫は全国に13個ほどあり、関東1都7県を統括する「中央ろうきん」。

「北海道」「東北」「新潟」「長野」「静岡」「北陸」「東海」「近畿」「中国地方」「四国」「九州」「沖縄」と、それぞれの地域に対応した「ろうきん」が設置されています。

労働金庫法に基づき「働く人の金融機関」として運営されており、中央機関として「全国労働金庫協会」があります。

ろうきんの業務内容は、銀行とほぼ同様で「口座開設、預貯金、ローン」と、銀行と同じくお金の管理に携わる業務を主としています。

ですが、労金では「企業向けの融資」はほとんど行っていません。

ろうきんでは殆どが個人向けに融資を行っており、例えば「中央労働金庫では融資の99%が個人向け」となっている程で、個人にとってメリットが非常に大きいのが、ろうきんの最大の特徴といえるでしょう。

ろうきんの利用条件は「各営業区域内に居住しているか、もしくは仕事場があること」で、組合員はもちろんのこと一般人でも原則として誰でも利用が可能です。

ろうきんでは自営の個人事業主や専業主婦などでも口座を開設することが可能です。

預金のみの利用、もしくは小口ローンの利用の場合は特に条件はありません。

ただし、口座開設以外の取り引きは「労働組合or生協の組合員」になる必要があります。

または「中央ろうきん友の会」に加入しなければいけません。

ろうきんでは「入会金や年会費は一切かからない」という点も嬉しいところです。

個人会員として加入することができ、出資金は最低1000円からとなります。

ろうきんの出資配当率は「今現在の金利情勢からでは中々の高金利」と言えますが、万が一破綻した場合は1円も戻ってきません。

ろうきんでは「利回りが保証されているわけではない」ということは覚えておくと良いでしょう。

労働組合や生協の組合員だと「一部のろうきんローンで金利優遇」を受けることが出来ます。

一般の方でもローン以外なら誰でも同じように使うことが出来ますが、ろうきん会員ならお得に利用することが出来ます。

もしろうきんを利用するのであれば、労働組合の会員にならない手はないといえるでしょう。

労金のお得なサービスは?

「ろうきん」には銀行や他の金融機関にはない独自のサービスを提供しており、利用者にとって嬉しいサービスも盛り沢山です。

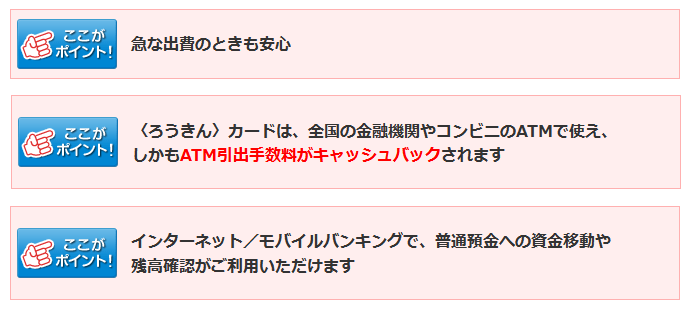

そのひとつが「手数料」です。

ろうきんでは、ATM利用手数料が「基本すべて無料」です。

銀行などでも手数無料で利用可能なところはありますが、ろうきんの場合は「取扱い時間や曜日に関係なくATM利用料が無料」です。

夜間や土日でも手数料がかかりませんから、頻繁に利用する方や平日や、忙しくて中々日中にお金をおろせない人にとって嬉しい限りですよね。

また、労金では「信用金庫やゆうちょ銀行」、さらに「セブン銀行やイオン銀行」、「コンビニのATM」でも利用することが出来ます。

出金時には手数料がかかりますが、「引き出した口座に徴収された手数料」が「即座にキャッシュバックされるサービス」が用意されています。

つまりは、ろうきんであれば「実質無料で利用できる」ということになります。

しかも時間や曜日に関係なくキャッシュバックされますので、気軽に出金できますね。

他には「給与振込または年金受取指定」でイ、ンターネットバンキングでの振込手数料が月3回までキャッシュバック。

これなら労金をメインバンクとして十分に活躍させることが出来ますよね。

そして、ろうきんは個人融資がメインですから、個人向けのローンが非常に充実しています。

労金の豊富なラインナップで、目的に適したローンを選ぶことが出来るので安心して借入できます。

もちろん人気の「ろうきんカードローン マイプラン」の取り扱いもしています。

その他ろうきんには「住宅ローン」「リフォームローン」「カーライフローン」「教育ローン」…といった「目的に応じた様々なローン商品」があります。

また、ろうきんでは「借りているローンを繰上返済する場合の手数料がかからない」のも嬉しいところの1つです。

銀行の場合ですと、繰上返済時に金利タイプや返済額に応じて「5000円前後の手数料がかかるのが一般的」です。

しかし、ろうきんなら「回数制限無しで繰り上げ返済が可能」なのです。

積極的に繰り上げ返済が可能ですから、利息負担を減らすことが出来返済期間も短縮されます。

当然、総支払額も抑えられますので、家計にも優しいですよね。

ろうきんでローンを組む場合は、基本的に「会員に加入している労働組合などに所属されている組合員」が利用することが出来ます。

ですが、「長野ろうきん」だけは仮に会員に加入していなくても利用が可能です。

長野県に在住or勤務していれば問題なく、原則、誰でも労金ローンの利用が認められているのです。

「働いている会社に労働組合がないから、ろうきんで住宅ローンを組みたくても組めない…」といった心配も必要ありません。

以上が、「ろうきん(労金)」についての解説となります。

意外と知られていない「労金の特徴やメリット」を知ったことで、利用を検討してみる気になったのではないでしょうか?

ろうきんも銀行もどちらにもメリットがありますので、それそれの違いをハッキリと理解したうえで使い分けるのが、一番賢い方法かと思います。

ぜひ、ろうきんの利用を検討してみてみると良いでしょう。

労金と銀行は何が違うの?

「中央労働金庫などのろうきん」は「銀行」と勘違いされることも多々ありますが、両社には大きな違いがあります。

ここではろうきんと銀行の違いについて解説していきます。

ろうきんの業務内容は、銀行とさほど変わりません。

「お金を預かる」「お金を貸す」「送金・決済」の3つの業務を基本としています。

銀行との大きな違いは「組織の形態」にあります。

銀行は株式会社ですので「営利を目的として業務」を行ないます。

しかし、ろうきんの場合は「相互扶助の理念のもとに設立された金融機関」であり、あくまでも「働くみんなの暮らしの役に立つ」事を基本方針としています。

そのため営利を目的とはしておらず、労働金庫法でも営利目的の事業は禁止されています。

株式会社ですと株主の意向が大きく反映されますが、ろうきんは「会員と構成員の一人ひとりが主人公」であり、公平かつ民主的です。

ですから、ろうきんでは銀行に比べ「一般の人達の声が届きやすい経営」を行うことが出来ます。

ろうきんの営業対象となるエリアにも違いがあります。

営業エリアは労働金庫法に基づき定められており、一定の地域や業域、職域に限定されています。

例えば「中央ろうきん」は東京都・栃木県・群馬県・茨城県・埼玉県・千葉県・神奈川県・山梨県が対象エリアとなります。

また、「預金やローンなどを始めとする商品」や「各種サービスの内容」は銀行と似ていますが、「資金の運用面」で異なります。

預かった資金は「あくまでも働く仲間から預かった大切な共有財産」であり、「住宅・教育・マイカーなどの資金」として、「働く仲間の生活を安心なもの豊かなものにする事」を目的に使われています。

「銀行が企業を中心」とするならば、「ろうきんは個人を中心」として資金を運用しています。

銀行とは異なり営利を目的としない事で、ろうきん利用者にどのようなメリットがあるのでしょうか?

非営利組織であることで、会員や組合員など利用者のためのサービスを提供することが出来ます。

例えば、各種ローンの金利はかなり低金利で設定されており、その安さは銀行を凌ぐほどです。

しかも「給与振込や公共料金の引き落とし」の口座に労金指定すれば金利優遇もあります。

このように、労金では非常にお得な条件で借入が可能なのです。

以上が、「ろうきんと銀行の違い」となります。

銀行のローンは低金利のイメージが強いですが、「ろうきんでも低金利でローンを組める」という事を知らない人は、意外と多かったのではないでしょうか?

ローンを組むためには労金の会員になる必要がありますが、出資金は高額ではありませんからそう難しいことではありません。

金利優遇もありますから、仮にローンの利用を考えているのであれば、銀行以外の選択肢に「労金」を入れて検討してみると良いでしょう。

だったら金利や利息も安いし、消費者金融や銀行系カードローンよりも断然お得ですよね!

しかし、ある程度の基準を満たしていなければ、ろうきんの審査に通らないので、審査は厳しいといえます!

ですので、申し込めばカンタンに審査通過できるワケではないので注意しましょう!