★このページの目次★

生活福祉資金貸付制度は

すぐに借りることは難しい!

急ぎでお金が必要ならココ

↓ ↓ ↓ ↓

生活福祉資金貸付制度って何?歴史は?

生活支援のための制度である「生活福祉資金貸付制度」というのは、都道府県の社会福祉協議会が取り扱う「公的融資」のことをいいます。

その歴史は結構昔からあり、「世帯更生資金貸付制度」というものが1955年に作られて以来、種類や使用用途の幅が広がりながら現在の形に落ち着きました。

具体的には、生活に必要としているお金を金融機関などから融資してもらうことができない世帯、または障害者がいる家庭、そして高齢者の方などがお金を借りれる制度です。

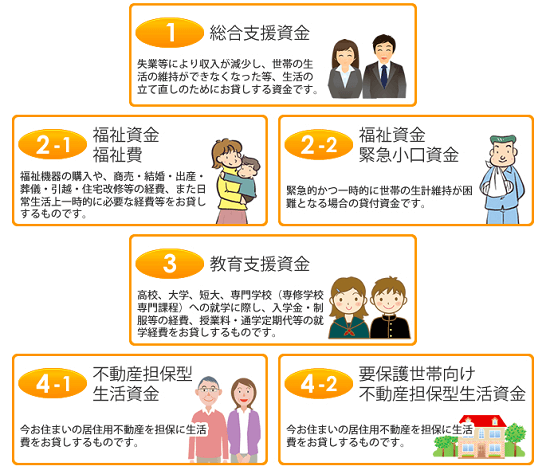

ただ生活福祉資金貸付制度といっても、実はいくつかの「貸付制度」の種類が用意されており、それぞれの目的や用途によって「適用される制度」が変わってきます。

まず「福祉資金貸付」が挙げられ、こちらは「福祉資金や教育支援資金を」貸付する制度であり、基本的には低所得者世帯、障害者世帯、高齢者世帯が融資対象となります。

また、緊急にお金が必要になった時、低所得者世帯へ一時的に融資をする「緊急小口資金貸付」も用意されています。

そして次に挙げられるのが「教育資支援資金貸付」です。

これは、低所得者世帯で教育費を支払うことが困難で、子供さんを高校や専門学校、大学などに通わせることが難しい家庭などに融資をしてもらえる制度となります。

教育資支援資金貸付と似たような制度に、国が運営している「教育ローン」が挙げられます。

次に「総合支援資金貸付」ですが、こちらは「失業などで収入が無くなってしまった家庭」に「自立するための資金」を貸付する制度であり、生活費や生活再建費用として使うことが出来ます。

ちなみに、住所が不定であれば「住宅支援給付」というものも一緒に受けることも可能です。

最後に「不動産担保型生活支援資金貸付」が挙げられ、「一つの家(不動産)に生涯ずっと住み続けたい高齢者」に対し、「その家(不動産)を担保にして生活費を融資」してもらえる制度となります。

このように生活福祉資金貸付制度にはいくつかの種類があります。

生活福祉資金貸付制度のメリット・デメリットは?

生活福祉資金貸付制度を利用するメリットとしては、やはり「年利1.5%~3.0%」という低金利に設定されていることでしょう。

連帯保証人を付ければ「無利息」でお金を借りることも可能です。

ただし、生活福祉資金貸付制度は「利用条件が厳しい」というデメリットや問題点があり、失業中でお金が必要な場合には職業安定所やハローワークにいくことをを最初に勧められたりします。

消費者金融やサラ金業者で借入が出来る場合であれば、先にキャッシングを利用するように指示されることもあるようです。

「生活支援」という名目でありながら「本当にお金に困っている人に対し、柔軟な対応をしてくれない」という口コミも多いのが現状です。

生活福祉資金貸付制度は

すぐに借りることは難しい!

急ぎでお金が必要ならココ

↓ ↓ ↓ ↓

生活福祉資金貸付でお金を借りれる条件・対象者は?

収入が少なくどうしても日常生活を送ることが出来ない世帯に対し、低金利または金利ゼロでお金を借りることの出来る「生活福祉資金貸付制度」。

いわゆる「カードローンなどのキャッシングサービス」とは異なり、国から公的に融資をしてもらうことが出来ますので、消費者金融や銀行系のカードローンよりも遥かにお得にお金を借りることが可能です。

ただ、そう聞くと2chなどでは「カードローンを利用するよりも、生活福祉資金貸付制度を利用した方がいいじゃん」などと思う人も多いようです。

しかし、国から公的にお金を借りるということはそんなに甘いものではありません。

しっかりと所定の条件を満たしている対象者しか貸付はしてもらえないのです。

ここでは「生活福祉資金貸付制度の申し込み条件」について説明していきましょう。

まず、生活福祉資金貸付制度に申し込みが出来る対象者として、

「低所得者」

「高齢者」

「身体障害者」

…のどれかの条件を満たしていなければなりません。

具体的に「低所得者」というのは、「収入が少なく、金融機関などからお金を借りることが出来ない人・家庭」のことを示しています。

「高齢者」というのは「65歳以上で療養や介護が必要なご年配者」が対象者となり、「身体障害者」については「働くことが出来なくて身体障害者手帳などを持っている人」となります。

ここで注意しなければいけないのが、「低所得者の条件を満たす基準値」が「各都道府県の社会福祉協議会によって多少違いがある」ということです。

例えば、東京都・大阪市・横浜市などではそれぞれ条件・基準が違うということです。

具体的には、

「家族構成が3人で、その世帯の年収が480万円以下である」

「生活保護を受ける基準の2倍以下である」

「住民税が課税されない地域に住んでいる」

…など、その都道府県ごとに違ってくるようです。

ですので、もし生活福祉資金貸付制度を利用したいのであれば、まずは最寄の社会福祉協議会に聞いてみるのが得策といえるでしょう。

生活福祉資金貸付制度は

すぐに借りることは難しい!

急ぎでお金が必要ならココ

↓ ↓ ↓ ↓

母子家庭は生活福祉資金貸付は受けれる?

母子家庭でどうしても収入が低すぎて生活できないという場合、生活福祉資金貸付制度を受けることは出来るのでしょうか??

これに関してですが、母子家庭の場合、基本的には「母子寡婦福祉資金」が優先されるようですが、審査次第では適用されることもあるようです。

ただ、注意点としては自治体により貸付基準は変わってくるので、まずは住んでいる地域の社会福祉協議会に相談してみるのが良いでしょう。

外国人でも生活福祉資金貸付制度はOK?

外国人が生活福祉資金貸付を申し込む場合、条件が3つほどあります。

まず、「外国人登録」が行なわれていること。

次に「現在の住所に6ヶ月以上住んでいる」こと。

最後に、「将来永住する予定であること」の3つです。

ただ、これに関しても自治体ごとに微妙な違いはあるようですので、まずは問い合わせしてみるのが良いかとおもいます。

生活保護受給者でも貸付は大丈夫?

都道府県によっては仮に生活保護を受けている人でも、審査次第では生活福祉資金制度と併用が可能な場合もあるようです。

ただ、地域・自治体によって大きく異なるようですので、まずは直接聞いてみるのが一番かと思います。

正直、無職の人は職安を勧められるぐらいですので、あまり期待しないほうが良いのかも知れません。

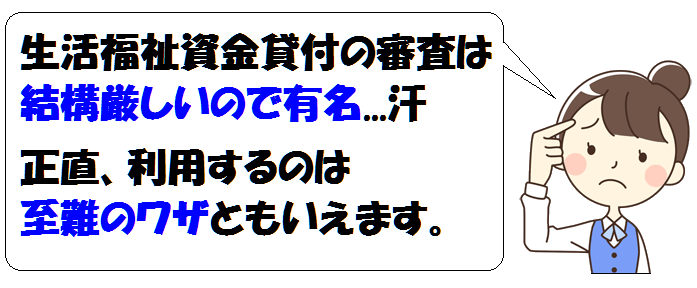

生活福祉資金貸付制度の審査は厳しいの?

生活福祉資金貸付制度では、もちろん従来の金融機関と同じく、貸付のための「審査」が行なわれます。

では、その審査基準は甘いのか?それとも厳しめなのでしょうか?

当たり前のことですが「返済できる見込みがある人」でなければ、生活福祉資金貸付制度の審査に通過することは出来ません。

つまり「働いていてある程度の収入がある人」でなければ審査に通らず、返済能力が無いと判断されれば、審査の時点で断られてしまうということです。

いくつか例をだすと、

「既にカードローンなどで多額の借金をしている」

「過去の貸付制度の利用で返済が終わっていない」

「収入が低すぎて返済できそうにない」

「収入が全く無い」

…などといった場合、貸付が難しくなります。

上記でも述べましたが、仮に無職やニートなどであれば「職安やハローワークに行ってください」と門前払いを受けることも多いようです。

また、失業保険をもらえる基準にある人は審査で否決されてしまいます。

このように、生活福祉資金貸付制度の審査は決して甘いわけではなく、むしろ審査通過の難易度は高いほうといえるでしょう。

「給料が低すぎて本当に生活がピンチ」という人が利用しにくいというのは、なんとも矛盾した話ですよね。

そして、地域ごとに対象条件も違い、システム自体も非常に分かりにくいといえるでしょう。

ただ生活福祉資金貸付制度では、以前は「連帯保証人」がいなければ審査通過は出来ませんでした。

しかし、平成21年からは連帯保証人を付けなくとも生活福祉資金貸付制度を受けることが出来るようになり、昔に比べると比較的利用しやすくなったほうなのです。

ただ、生活福祉資金貸付制度は「連帯保証人がいれば金利ゼロ」で借りれますが、連帯保証人なしの場合は「金利1.5%」を支払うハメになります。

もちろん、連帯保証人がいなくても借りれるからといって、そのぶん審査基準が甘くなったワケではありませんのでご注意を。

このように生活福祉資金貸付制度は、「お金に困っていれば誰でも借りられる」というものではありません。

仮に申込みをするのであれば、審査は厳しいものだと考えておいたほうが良いかもしれません。

生活福祉資金貸付制度は

すぐに借りることは難しい!

急ぎでお金が必要ならココ

↓ ↓ ↓ ↓

生活福祉資金制度に必要書類は?申込の流れは?

日本には様々な生活支援制度があり、日常生活を送ることが出来なくなってしまった場合には、国が資金面でサポートしてくれます。

世界的に見ても、これほど生活福祉資金貸付制度が充実している国は少なく、日本は世界トップレベルと言っても過言ではありません。

しかしあくまでも生活支援を目的とした制度ですので、申し込みをすれば誰でも生活福祉資金貸付制度を利用してお金を借りられるワケではありません。

貸付を認めてもらうためには数々の手続きをし、審査で支援が必要だと認められなければいけません。

そこでここでは生活福祉資金貸付制度を利用するにあたっての「申込方法」や「必要書類」、「申し込みの流れ」について簡単にご説明させていただきます。

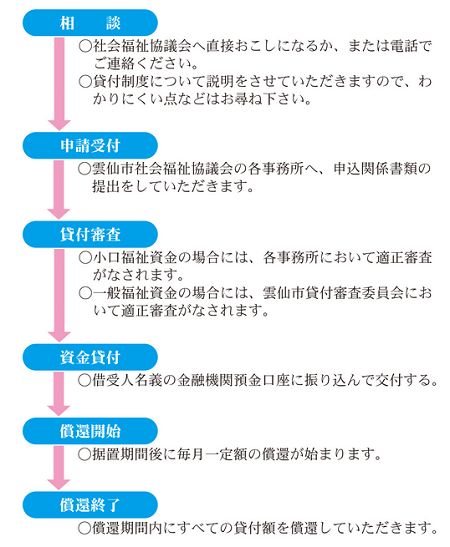

まず、生活福祉資金制度に申込みをするためには、生活福祉資金貸付制度の窓口となっている「都道府県社会福祉協議」へ相談するところから始まります。

ここで「現在の生活状況」を説明したり、生活福祉資金貸付制度についての説明を受けます。

相談結果によって、「貸付可能な状況である」と判断されれば、実際に必要書類を用意し、都道府県社会福祉協議へ申し込みをします。

審査申込みに必要なものについてですが、基本的には、

「健康保険証や住民票の写し」

「世帯状況を証明出来る書類」

「連帯保証人の資金力を証明する書類」

「失業中の方は自立のための計画書」

「障害者は障害者手帳」

…などが挙げられます。

ただ、生活福祉資金制度には様々な貸付の種類があるため、「それぞれの条件」によって提出書類も変わってきます。

例えば住宅入居費の申請には「不動産や賃貸の契約書類」、福祉費であれば「経費見積書」、教育支援費を希望なら「入学許可通知書」「在学証明書」などといった書類も別途用意しなければいけません。

必要書類を全てを提示することで「本当に貸付可能なのかどうか?」の審査が行われ、数週間後に審査結果が通知されます。

無事審査に通過することが出来たら、「印鑑証明書」と「借用書を用意」し、都道府県社会福祉協議へ提出。

その後、金融機関の口座へ貸付金が振り込みされる流れとなります。

このように、生活福祉資金制度の申込みには「かなり多くの必要書類」や「長い段取り」を踏まなければならないのです。

生活福祉資金貸付で借りれるまでの期間や日数は?

生活福祉資金貸付制度は

すぐに借りることは難しい!

急ぎでお金が必要ならココ

↓ ↓ ↓ ↓

生活福祉資金貸付制度というのは、低所得者、高齢者、そして障害者などの日常生活を経済面で支えることはもちろん、その在宅福祉や社会への参加の促進も目的としている貸付制度の一つとなります。

生活福祉資金貸付制度は、都道府県社会福祉協議会が主体となり、県内に設置されている市区町村社会福祉協議会が申込者の窓口となり貸付を実施しています。

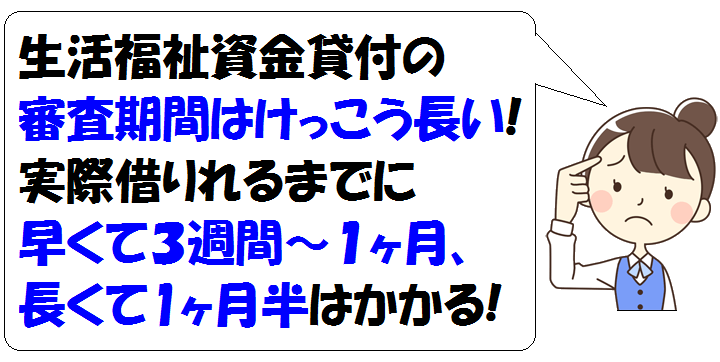

では生活福祉資金貸付制度を利用した際、借りれるまでの期間や日数はどのくらいなのでしょうか?

上記でも説明しましたが、生活福祉資金貸付制度には「複数の貸付の種類」があります。

ですが「申し込みをしてからどのくらいで借りれるのか?」は、ほぼ共通しているようです。

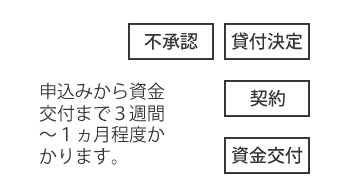

大まかな流れとして、

【1】まずは都道府県社会福祉協議会へ相談、必要書類を提出。

【2】その後、様々な機関で貸付審査がスタート。

【3】審査通過できれば、借用書と印鑑証明書を提出。

【4】その後、申込者の金融機関の口座に入金。

ここまでの期間は大体「3週間~1ヶ月」、長くて1ヶ月半程度となります。

つまりどんなに急いでいたとしても、それなりの日数がかかってしまうということです。

大手の消費者金融であれば早くて即日、銀行のカードローンでも遅くても1週間ほどで借りることは可能です。

ですが、さすがは国の公的融資というだけのことはあり、生活福祉資金貸付制度は手続きが慎重に行なわれます。

そのため、実際に現金を借りれるまでにはどうしても時間がかかってしまうようです。

ですので、もし生活福祉資金貸付制度を利用するのであれば、期間や日数が長くかかることを計算に入れ、早めの申請をオススメします。

生活福祉資金貸付はいくらぐらい借りれる?

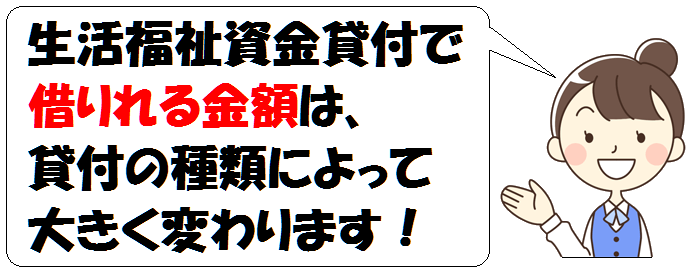

では生活福祉資金貸付制度ではいくらほどの金額が借りれるのでしょうか?

まず、「生活支援費」としては単身で15万円以内、二人以上で20万円以内と決められています。

年利は1.5%、連帯保証人を付けることで無利息となります。

「福祉費」としては580万円までとなっており、こちらも年利は1.5%で、同じく連帯保証人有りで無利息で貸付してもらうことが出来ます。

「教育支援資金」については、高校で月々35万円以内、短大6万円以内、大学60万円以内となっており、こちらに関しては連帯保証人関係なく、全て利息なしとなります。

ただ、こちらも都道府県ごとに多少の異なりはあるようですので、詳しくは都道府県社会福祉協議会へ相談してみるのが確実といえるでしょう。

実際は絵に描いた餅ですね(-_-;)