★このページの目次★

- 1 セブン銀行カードローンは審査は甘い?

- 2 セブン銀行カードローンの口コミや評判まとめ!

- 3 セブン銀行カードローンの増額方法は?

- 4 セブン銀行カードローンは在籍確認電話なしでOK!?

- 5 セブン銀行カードローンの必要書類!収入証明はいる?

- 6 セブン銀行カードローンは即日融資はできない

- 7 セブン銀行カードローンは郵送物が家に届く?

- 8 専業主婦でもセブン銀行カードローンは借りれる?

- 9 アルバイトやパートはセブン銀行の審査に通る?

- 10 学生でもセブン銀行カードローンで借りれるの?

- 11 派遣・契約社員はセブン銀行で審査通過OKか?

- 12 自営の個人事業主でもセブン銀行は融資可能?

- 13 キャバ風俗の水商売でもセブン銀行で借りれる?

- 14 セブン銀行カードローンの初回限度額はいくら?

- 15 セブン銀行とは?歴史や概要について!

- 16 セブン銀行カードローンとは?金利は安いの?

- 17 セブン銀行カードローンの申込方法や流れは?

- 18 セブン銀行カードローンの返済方法は?

セブン銀行以外もチェック

口コミ人気のカードローン

↓ ↓ ↓ ↓

セブン銀行カードローンは審査は甘い?

セブン銀行以外も比較!

人気の有名カードローン

↓ ↓ ↓ ↓

セブン銀行カードローンでお金を借りるには審査を通過しなければいけません。

しかし、セブン銀行カードローンの審査基準を知りたいところかもしれませんが、残念なことに審査基準は公表されていません。

そのため、セブン銀行カードローンでは具体的にどのように審査が行われるのかを知ることは出来ません。

では、セブン銀行カードローンの審査基準は甘いほうなのでしょうか?

セブン銀行カードローンは審査時間が非常に早いのが特徴の1つです。

その審査スピードは大手消費者金融も上回るほどで、「最短10分」と審査結果が分かるのが早いです。

もちろん、「最短で10分」ということですから、それ以上時間がかかることもあります。

しかし「審査が早い=審査甘い」と考え、セブン銀行カードローンは甘い審査基準だと考えている人も多いのではないでしょうか?

確かに審査結果があまりにも早くわかると、いい加減に審査を行っていると思ってしまうのも無理はありません。

しかし、残念ながらセブン銀行カードローンの審査が甘いということは、まずないと思っていいでしょう。

まず、セブン銀行カードローンが審査時間が早いのは少額融資に特化したカードローンだからです。

限度額も10万・30万・50万と、他の銀行カードローンに比べ金額が低めです。

また、口座を持っていれば必要書類の提出もありませんので、それにかかる時間も割くことができるので「最短10分」という審査期間なのでしょう。

ですが銀行カードローンというのは金利が低く設定されているぶん、一般的に消費者金融などと比べ審査は厳しくなっています。

そのため、セブン銀行カードローンの審査が甘いということは、まず考えにくいといえるでしょう。

実際に「セブン銀行カードローンで審査落ちした」という口コミも多く見かけますので、誰でも審査通過できるというわけではありません。

このようにセブン銀行カードローンの審査基準は通りやすく緩いというわけではありませんので、注意しましょう。

セブン銀行カードローンで審査落ちする原因は?

審査の早さならココ!

口コミ人気のカードローン

↓ ↓ ↓ ↓

セブン銀行カードローンで審査落ちする原因や理由はどのようなものがあるのでしょうか?

セブン銀行カードローンの審査に落ちた場合にも当然、理由や原因があります。

ですが、審査落ちの原因をセブン銀行に問い合わせても絶対に教えてはくれません。

ただ、考えられる理由や原因はいくつかあり、それらは基本的にどのカードローン審査にも共通しています。

まず1つ目に「収入が安定していないこと」です。

「働いてはいるが毎月の収入に大きな波がある人」

「働き始めたばかりの人」

「日雇いバイトしかしていない人」

…など、毎月安定した収入がない場合はセブン銀行カードローンの審査には通りません。

もう2つ目には「ローンやクレジットの返済で過去に問題を起こした経験がある人」です。

以前、他のローンなどで何度も返済の遅れがあったりすると信用情報に傷がつきます。

そのような状態にある人はセブン銀行カードローンで審査通過は厳しくなります。

意外と見落としがちなのが「携帯電話本体の分割料金や基本料金の未払い」です。

スマホ本体を分割購入している場合は、携帯電話の利用料金に組み込まれます。

その料金の支払いが未払いとなれば、スマホ端末代は延滞扱いとなり、信用情報に記録が残ってしまうのです。

セブン銀行カードローンに限らずあらゆるローンで、この「携帯電話端末の分割料金の延滞」は影響します。

クレカでスマホ端末分割払いしている場合は返済遅延に注意しましょう。

このほかにも、「他社借入が多い・ブラックリスト・債務整理中・働いていない無職」といった属性であれば、ほぼ間違いなくセブン銀行カードローンで審査落ちします。

もし仮に蒸気を満たしてしまっていて、セブン銀行カードローンの審査に通らなそうなのであれば、別の方法でお金を作った方がオススメです。

このように、セブン銀行カードローンでは「安定収入があること」「信用情報に傷がありすぎないこと」の2点を満たしていなければ、審査落ちする可能性は高くなるので注意しましょう。

セブン銀行カードローンの口コミや評判まとめ!

ここでは、ネットや2ch掲示板などに「セブン銀行カードローンの口コミ」がどのような評価なのかを調べてみました。

セブン銀行カードローンの口コミで多かったものは下記の口コミです。

【多かったの口コミ評判】

・ATM手終了が無料なのはアツい

・電話対応がすごくよかった

・口座を持ってないと借りれるまですごく時間がかかる

・審査時間がすごく短くて良かった

・限度額によって審査は厳しくなる印象

・審査は甘い印象でした

・大手消費者金融で断られたけど借りれた

・初回限度額は低かったが2ヶ月後には20万円まで増額してもらえた

・限度額関係なしに金利が一律同じなのはうれしい

・返済最低金額が低くて助かる

基本的には、セブン銀行カードローンの口コミ評判は「高評価」なようです。

中でも特に多かったのが「審査がとにかく早い」「ATM手数料が無料なのがうれしい」というものでした。

ただ、逆に口コミ評価が低かったものとしては「セブン銀行の口座がないと、借りれるまでかなり時間がかかる」というものです。

セブン銀行カードローンでは、「口座を持っていないと借りれるまで2週間近くはかかる」というのが多くの人からマイナス評価のようです。

ただ、2ちゃんねるなどでは悪い評価はほとんどなく、セブン銀行カードローンの悪評は特にないようです。

このように、セブン銀行カードローンの口コミは全体的に「高評価」といえるでしょう。

さすが大手銀行のカードローンといったところでしょうか。

もしセブン銀行の口座を持っている人であれば、一番オススメのカードローンと言えるでしょう。

ちなみに、当サイトの管理人もセブン銀行に取材のため電話してみましたが、対応はかなり良かった印象です。

セブン銀行カードローンの増額方法は?

セブン銀行で増額より早い!?

新規で借りるのも1つの手!

↓ ↓ ↓ ↓

セブン銀行カードローンでは「利用限度額の増額」も可能です。

初回の限度額は基本的に10万円か30万円となりますので、利用しているうちに物足りないと感じる人も多いでしょう。

その場合は、セブン銀行カードローンで振込限度額の増額を検討するとよいかと思います。

ただし、セブン銀行カードローンで限度額を上げるにも「条件」がありますので注意してくさい。

セブン銀行カードローンの増額・限度額変更は「ダイレクトバンキングサービス」からのみ申し込めます。

ログオンしてカードローンメニューから「増枠の申込」を行います。

ただ、セブン銀行カードローンの公式ホームページにも記載されている通り、「増額は新規契約から2ヶ月以上経過していないと申し込みできない」ので注意しましょう。

また、セブン銀行カードローンで増額するにあたって「増額審査」が必ずあります。

場合によっては、増額のための在籍確認電話もあるようです。

ですので、2ヶ月以上セブン銀行カードローンを利用していれば、必ず限度額を増やすことができるというわけではありません。

セブン銀行カードローンの増額審査では「これまでの利用実績」が重視されます。

これはどのカードローンの増額審査でも同じです。

セブン銀行カードローンの増額審査に落ちないためのポイントは「真面目に返済して、定期的に借りる」ことです。

金融機関はお金を貸して「利息」で儲けを得ています。

ですから、毎月決まった日に返済してもらうのはもちろんの事、「定期的に借りてもらう」ほうが利益になります。

そのため、「あまりキャッシングしない人」よりも、「ちゃんと返済してくれて、ちょくちょくキャッシングしてくれる人」のほうが、当たり前ですが増額されやすくなります。

もちろん、必要以上に借りることはありませんから、あくまでも無理のない範囲でキャッシングを定期的に行っているとよいでしょう。

ちなみに、セブン銀行カードローンで一度でも返済遅延をしてしまうと、増額審査に通るのは難しく否決されやすいです。

これはセブン銀行カードローンだけでなく、他社借り入れに対してもです。

もし他社からも借り入れしている場合は、そちらも返済を怠らないように注意しましょう。

ちなみに、セブン銀行カードローンでは2017年の春から「70万円と100万円」の限度額まで増額が可能になります。

ただし、これは契約してから6か月(半年)以上たたなければ増額できませんので注意が必要です。

このように、セブン銀行カードローンでは条件を満たせば増額は可能です。

ですが、ある程度の期間が必要なため、「今すぐ増額」というわけにはいきません。

もし急ぎでお金を借りたいのであれば、新たに他のカードローンを作ったほうが早いでしょう。

セブン銀行カードローンは在籍確認電話なしでOK!?

セブン銀行カードローンでは在籍確認の電話が仕事場にかかってくるのでしょうか?

結論から言うと、セブン銀行カードローンではほとんどの場合、勤務先への在籍確認の電話なしでお金を借りる事が可能です。

セブン銀行カードローンの場合、既にセブン銀行で口座をお持ちであれば提出書類は一切ありません。

それどころか、職場に在籍確認の電話なしで借りることができるのは驚きですね。

ただし、100%必ず在籍確認の電話なしというわけにはいかないようです。

セブン銀行の審査結果によっては、職場や勤務先に電話連絡がいく場合もあるようです。

ですので、「絶対にセブン銀行から在籍確認電話がない」というわけではありませんので、注意しましょう。

ただ、セブン銀行から職場に在籍確認の電話連絡がくるからといって、職場で「カードローンで借金しようとしている」というのがバレることはまずありません。

というのも、金融業者は「第三者に借金している事実を伝えてはいけない」と法律によって定められているからです。

つまり、セブン銀行から在籍確認の電話がかかってくるといっても、カードローンについての話は一切行われません。

仮に、電話口で用件を聞かれても絶対に話しませんので、その点は安心して良いでしょう。

また、セブン銀行に限らず、在籍確認の電話は基本的に「担当者の個人名を名乗ること」が多いです。

希望があれば銀行名を名乗ることも可能ですが、仮に「セブン銀行」と名乗ったからとしても、「セブン銀行からの電話=借金」に結びつくことはまずないでしょう。

銀行では様々な商品を扱っていますので、在籍確認の電話にて借金バレする可能性はゼロに近いといってよいのではないでしょうか?

このように、セブン銀行カードローンでは基本的に在籍確認の電話が職場にかかってくることはありません。

ただし、絶対に在籍確認なしでOKというわけではないので注意しましょう。

大手カードローンも比較

口コミで人気なのはココ!

↓ ↓ ↓ ↓

セブン銀行カードローンの必要書類!収入証明はいる?

セブン銀行カードローンに申込む上でどんな書類を用意する必要があるのでしょうか?

ここではセブン銀行カードローンの必要書類について見ていきたいと思います。

一般的なカードローンの場合、申込時の必要書類は「本人確認書類と収入証明書」、この2点です。

「本人確認書類」は運転免許証やパスポートで、「収入証明書」は給与明細書や所得証明書、確定申告書等が有効とされています。

ネックなのは所得証明書などの収入証明書関係です。

給与明細書や源泉徴収票をきちんと保管している人は少ないでしょうから、提出となるとやや面倒に感じることでしょう。

ですが「セブン銀行の口座を持っている人」は、セブン銀行カードローンの審査で提出しなければならない必要書類は一切ありません。

口座を既に持っているのであれば、もちろん「収入証明書なし」でokです。

…と言うのも、セブン銀行カードローンでは口座開設をする時に、カードローンで必要な書類は提出してしまっているからです。

「セブン銀行の口座を持っている=本人確認ができている」というわけですね。

このように、もうセブン銀行の口座を所持している場合は、本人確認書類と所得証明書不要で審査申し込みができるのです。

急いでいる場合にはかなり助かりますね。

一方で、セブン銀行の口座を持っていない場合は、残念ですが最低でも本人確認書は用意しなければなりません。

これは口座をオンラインで開設する際に、キャッシュカードは「本人限定受取郵便」にて送られてくるので、受け取りの時にに本人確認書類を提示する必要があるからです。

つまり、「本人確認書がなければキャッシュカードは受け取れず、口座開設やカードローン契約はできない」というわけです。

セブン銀行カードローンを利用するには「セブン銀行口座を持っていることが条件」となりますので、これを避けることは出来ません。

ちなみに、「郵送でセブン銀行の口座開設する場合」になると収入証明書が必要となります。

その場合、「本人確認書(公的証明書)」と「公共料金などの領収書・請求書」の2通を、セブン銀行カードローンの申込書と一緒に郵送しなければなりません。

この場合、公共料金の領収書や請求書を収入証明書として提出することになります。

本人確認書(公的証明書)に関しては「運転免許証・健康保険証・住民基本台帳カード・パスポート・在留カード・各種年金手帳」の中の1つを用意すればOK。

「公共料金の領収書・請求書」は「固定電話・携帯電話・電気料金・水道料金・NHK受信料」のどれか1つで、発行後6ヶ月以内のものでないとダメなので注意しましょう。

これらをセブン銀行へ郵送する際はコピーしたものでOKですよ。

ちなみに外国籍の人はセブン銀行ではオンライン口座開設はできませんので、必然的に郵送での口座開設となります。

このように、セブン銀行カードローンではセブン銀行の口座を既に持っているのであれば、必要書類を用意する必要はありません。

ただ、セブン銀行の口座がない場合は最低でも本人確認書は必要となりますので、注意しましょう。

セブン銀行カードローンは即日融資はできない

セブン銀行カードローンは即日融資で借りる事はできるのでしょうか?

結論から言うと、以前は「セブン銀行のキャッシュカードを既に持っている」「セブン銀行の口座開設済みである」という条件を満たしていれば、即日融資も可能でした。

しかし、現在は審査結果が出るまでに1~3日はかかってしまうため、条件を満たしていても、即日でお金を借りることはできません。

ちなみにセブン銀行カードローンは、セブン銀行の口座を持っていない場合、「セブン銀行の口座開設⇒申込⇒審査⇒キャッシュカード郵送」と、実際にカードが手元に届くまでに約10日~2週間はかかります。

キャッシング自体はセブン銀行の「ダイレクトバンキング」でも可能ですが、キャッシュカードが到着してからでないと利用できませんので、お金を借りるまでに結構時間がかかります。

このようにセブン銀行カードローンでは口座を既に持っていても、現在は即日融資を受けるのは難しいです。

ですから、もし急ぎでお金を借りたい場合は、即日融資対応の大手カードローンで借りたほうがオススメです。

セブン銀行は即日はムリ!

急ぎなら即日OKの金融で!

↓ ↓ ↓ ↓

もちろん土日祝も即日では借りれない

土日祝日はセブン銀行カードローンは即日でお金を借りることはできるのでしょうか?

実はセブン銀行カードローンは、「既にセブン銀行の口座をもっている」という場合は土日祝日でも審査してもらうことは可能です。

しかし、平日に申込んでもセブン銀行カードローンは即日融資は受けれないのと同じく、土日祝日も即日融資を受けることはできません。

平日に即日融資を受けれないのに、休日は即日で借りれるのはおかしいですからね汗

このように、セブン銀行カードローンでは土日祝も即日融資は受けれません。

もし、どうしても休みの日にお金が必要なのであれば、自動契約機のある大手カードローンに申込むしか、土日祝に即日融資を受ける方法はありません。

土日に即日借りるなら

即日OKのカードローン!

↓ ↓ ↓ ↓

セブン銀行カードローンは郵送物が家に届く?

郵送物なしで借りれるのは

有名カードローンのみ!

↓ ↓ ↓ ↓

セブン銀行カードローンを利用する上で気になるのが家や自宅に届く郵送物ではないでしょうか?

一人暮らしなら特に気にすることもないですが、家族と一緒に暮らしている人ならカードローンを利用していることがバレてしまうかもしれません。

ですので、セブン銀行カードローンに申込むうえで、自宅への郵送物は避けたいところでしょう。

最近はプライバシーに配慮してくれるカードローンも多くなり、自宅への郵送物なしで利用できるものも多くなりました。

セブン銀行カードローンでも自宅に郵便物が送られてくることなく利用は可能なのでしょうか?

結論から言いますと、セブン銀行カードローンは完全に郵送物なしで利用することは出来ないようです。

既にセブン銀行に口座を持っている人は、カードローン契約しても手持ちのキャッシュカードを使ってキャッシングを行いますので、ローンカードが家に送られて来ることはありません。

ですが、「セブン銀行カードローンの契約書類」は必ず郵送物として自宅に送られてく来ます。

そのため、家族に郵送物を見られる可能性はありますので注意した方がよいでしょう。

セブン銀行の口座を持っていない場合は、必ず「キャッシュカードと契約書類」が家に送られてきます。

ただし、セブン銀行の口座を持っていない場合、口座開設も同時に申し込みしますが、この時ネット申込でセブン銀行の口座開設をする場合は、キャッシュカードは「本人限定受取郵便」となります。

そうなれば、セブン銀行カードローンの申込者本人以外は受け取れませんので、家族に見られる心配は減るでしょう。

ただし「郵送で口座開設する場合」は、先に口座開設用の資料を請求してからとなります。

ですので、郵送契約であれば家族に見られてしまう可能性が高くなりますから、できればネット申し込みでセブン銀行の口座開設するのが良いでしょう。

このように、セブン銀カードローンでは、完全に郵送物なしで申込むことはできません。

残念なことに郵送物は必ず家に届きますので、家族にバレる可能性は多少なりともあると思っていたほうがよいでしょう。

ちなみに、セブン銀行カードローンでは利用明細の郵送が家に来ることはありません。

もし、どうしても金融業者から郵送物が家に届くのが嫌なのであれば、大手カードローンの自動契約機を使い契約するのがオススメです。

自動契約機ではその場でローンカード・契約書類を受け取れますので、家に郵便物が届くことはありませんよ。

専業主婦でもセブン銀行カードローンは借りれる?

専業主婦は自身に収入がない方が多いかと思いますが、セブン銀行カードローンでは借りれるのでしょうか?

結論から言うと、セブン銀行カードローンは専業主婦でも条件を満たせばキャッシング可能です。

カードローンは基本的に安定収入がない方は申込むことが出来ません。

総量規制が導入され、借入可能な金額は年収の3分の1までに制限されてしまい、収入がない人は借りることができなくなったからです。

ですが、総量規制は貸金業者に対する規制であり、セブン銀行カードローンのような「銀行カードローン」は規制の対象外となります。

そして銀行カードローンでは、専業主婦でも配偶者に安定収入があればお金を借りることが可能なのです。

もちろん全ての銀行において専業主婦でもキャッシングOKとしているわけではありません。

最終的に貸付するかどうかは各銀行の審査に委ねられています。

幸い、セブン銀行カードローンは専業主婦でも借りることが可能となっています。

セブン銀行カードローンで専業主婦がお金を借りるための申込条件は「配偶者に安定収入があること」です。

つまり、旦那さんがちゃんと仕事をしていて、毎月安定した給料をもらっていればOKということです。

ちなみに専業主婦・主夫の人でも「旦那・妻に内緒でお金を借りたい」と思っている人は多いでしょう。

セブン銀行カードローンでは、申込時に「配偶者の同意書や収入証明書」を提出する必要はありません。

そして、セブン銀行カードローンはセブン銀行口座を既に持っていれば提出書類はありません。

ですから、夫にバレないで借りることも十分可能なのです。

ただし、配偶者の職場に在籍確認が行く場合もありますので、100%バレないというわけではありません。

また、セブン銀行カードローンに契約すると、契約書などの郵送物が必ず家に届きますので、うっかり見られないように注意してください。

このように、セブン銀行カードローンでは専業主婦でもお金を借りる事は十分に可能ですよ。

アルバイトやパートはセブン銀行の審査に通る?

アルバイトのフリーターや、パート勤務の主婦でも、セブン銀行カードローンの審査に通過することは可能なのでしょうか?

カードローンは正社員じゃないと借りられないと思っている人は結構多いです。

確かに仕事も収入も正社員のほうが優遇されていますが、フリーターやパート働きであっても、セブン銀行カードローンで審査通過は十分に可能です。

セブン銀行カードローンの申込資格にも「アルバイトやパートの利用はダメ」という記載はありません。

ですので、特に問題なくパートやアルバイトでもセブン銀行カードローンでお金を借りる事は可能なのです。

ただし、審査通過の条件として「安定収入があること」を満たしていなければ、審査落ちしますので注意が必要です。

最近は専業主夫の方も多くなり、こういった方も少ない時間でアルバイトやパートで収入を得ているケースは多くなりました。

収入が少額であっても、毎月きちんと貰えていれば審査通過の可能性は十分にあります。

セブン銀行カードローンは少額貸付専門ですので、アルバイトやパートの主婦さんでも利用しやすいカードローンといえるでしょう。

ただ、セブン銀行カードローンでキャッシングするには、ある程度の勤務日数なども必要です。

パートやアルバイトとはいえ、週に3~4日は働いていないと、セブン銀行カードローンの審査通過は厳しくなるでしょう。

また、正社員に比べると収入は少なめですから、お金を借りるときは無理なく返済できる程度に留めておくことも大切です。

セブン銀行カードローンに申し込みする前にきちんと返済計画を立ててみましょう。

学生でもセブン銀行カードローンで借りれるの?

学生が借りるなら

安心の大手がオススメ

↓ ↓ ↓ ↓

学生もお金が必要になった際、カードローンを使ってお金を借りたいと思うことは少なくないです。

セブン銀行カードローンは融資対象が幅広いですから、大学生でも借りられるのか気になるところです。

大学生でもアルバイトで収入を得ている学生さんはいますので、条件的には問題ないように見えますが、実際はどうなのでしょうか?

残念ですが、セブン銀行カードローンでは学生は申し込みはできません。

仮にアルバイトで収入を得ている学生さんでも、審査の時点で落とされ、キャッシングは不可能です。

これは決して珍しいことではなく、セブン銀行カードローンに限らず、多くの銀行カードローンは学生の利用を不可としています。

ですので、もし大学生でもお金を借りたいのであれば、アコム・アイフル・プロミスなどの大手カードローンに申込むのがオススメです。

※アイフルに申込む場合、学生さんは満20歳以上の定期的な収入と返済能力を有する方でアイフルの基準を満たす方が条件となります。

これらの有名カードローンでは、アルバイトをしていて収入が安定していれば、学生であろうとお金を借りる事は可能ですよ。

必要書類は学生証でもOKというところもあるので、まずはチェックしてみると良いでしょう。

ちなみに、セブン銀行カードローンでは18歳や19歳の未成年の学生さんも、もちろんお金を借りることはできません。

仮に働いている未成年者だとしても、セブン銀行カードローンでは年齢でNGとなります。

派遣・契約社員はセブン銀行で審査通過OKか?

派遣社員や契約社員でもセブン銀行カードローンで審査通過は可能なのでしょうか?

よく「カードローンは正社員じゃないと通らない」という言葉を耳にすることもありますが、本当にそうでしょうか?

確かに正社員じゃないと申込不可のカードローンもありますが、それはごく一部と言えます。

多くの銀行カードローンは雇用形態に制限を設けていませんので、派遣社員や契約社員でもカードローン契約が可能としています。

セブン銀行カードローンの申込資格を見ても、派遣や契約社員などの申込は不可と記載はされていません。

セブン銀行カードローンは融資対象が幅広いですから、派遣社員や契約社員でとしても安定収入があれば、十分に審査通過は可能ですよ。

ただし、ある程度の期間は派遣先で働いていないと、セブン銀行カードローンで審査に通らない可能性はあります。

いわゆる勤続年数というものですが、ころころ派遣先や契約先の職場が変わっているようだと、セブン銀行カードローンで審査に通るのは難しいでしょう。

自営の個人事業主でもセブン銀行は融資可能?

まず、自営業・個人事業主でもセブン銀行カードローンで融資を受けることは可能です。

ただしセブン銀行カードローンでは、自営業・個人事業主が融資を受けるには「安定収入」を証明できなければ、審査に通りません。

セブン銀行カードローンは提出書類は非常に少なくて済みますので、融資までが早いです。

既にセブン銀行に口座を持っていれば、提出書類なしでお金を借りる事もできます。

ただ、自営業や個人事業主の場合、在籍確認をしても収入の確認が難しいため、自身の収入を書類で証明しなければいけません。

これはセブン銀行カードローンに限ったことではなく、どの金融機関でも同じような対応を取られると思って良いでしょう。

自営業や個人事業主の収入証明書は「確定申告書」が代表的ですがが、実際に提出する書類は説明があるかと思いますので、申込の際には必ず確認しておきましょう。

自営の個人事業主となると、セブン銀行カードローンっで借り入れしたお金を事業資金に回そうと考えている人も多いかもしれません。

カードローンは使いみちが原則自由ですが、事業性資金にだけは使用が認められていないケースが多いです。

セブン銀行カードローンもキャッシングしたお金の使いみちは事業資金以外とされていますので気をつけてください。

もっとも、セブン銀行カードローンで借り入れできる金額は少額ですから、事業運転資金のようにまとまった資金を調達するのには向いていません。

繰り返しになりますが、セブン銀行カードローンでの借り入れ金は事業運転資金には使用できません。

ですので、事業資金目的で借りる場合は、事業資金用途OKのカードローンに申込むようにしましょう。

キャバ風俗の水商売でもセブン銀行で借りれる?

在籍確認時の配慮が

ちゃんとしてるのはココ!

↓ ↓ ↓ ↓

高収入が望める職業として、若い女性から人気のある水商売。

風俗嬢、キャバクラ嬢、ソープ嬢等など、一口に水商売と言っても仕事内容は様々です。

他の職業に比べると高収入が望める職業ですが、「給料だけではお金が足りない」ということは決して珍しいことではありません。

そんな時に便利なのがセブン銀行カードローンですが、水商売のキャバ嬢・風俗嬢でも借りられるのかが気になるところですね。

セブン銀行カードローンの申込資格は「満20歳以上で本人に安定収入があること」です。

つまり、職業や雇用形態に関しては問われませんので、キャバクラや風俗勤務の水商売だとしても、収入が安定していればセブン銀行カードローンでお金を借りる事は可能です。

ただし、水商売のキャバクラ・風俗嬢がセブン銀行カードローンで借りる歳に気を付けたいのが「在籍確認」です。

キャバクラ店や風俗店には源氏名で通しているかもしれませんが、在籍確認の電話では本名にて確認を取ります。

そのため、お店の店長やスタッフが本名を知らないとなると、セブン銀行カードローンの在籍確認はクリアできず審査落ちしてしまいます。

「本名+源氏名」でも在籍確認してくれるカードローンもあるようですが、セブン銀行カードローンは本名での在籍確認となります。

もしセブン銀行カードローンに申し込みするときは、事前にお店側の電話対応スタッフに本名を教えておく必要があるでしょう。

ちなみにキャバクラ嬢や風俗嬢で、アリバイ偽造会社などを使い「身分や職業を偽ってセブン銀行カードローンに申し込みする人」も少なくありません。

職業柄、「セブン銀行カードローンの審査に不利になる」と思っての事かもしれませんが、これは犯罪行為になりますので絶対にやめましょう。

そもそも、セブン銀行カードローンの審査において「虚偽の申告」は、ほぼ間違いなくバレますので、審査に通りません。

自身の収入が安定していれば、仮に水商売の風俗嬢やキャバ嬢でもセブン銀行カードローンの審査は通りますので、嘘の申告は絶対に止めましょう。

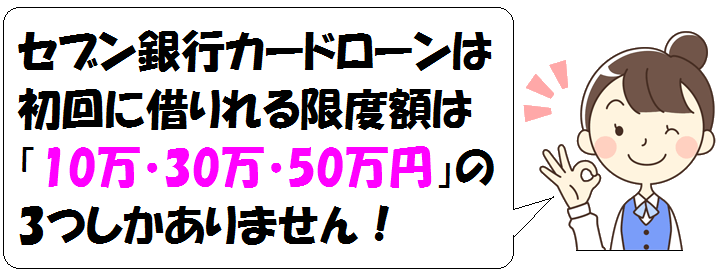

セブン銀行カードローンの初回限度額はいくら?

セブン銀行カードローンの初回限度額はいくらなのでしょうか?

カードローンに申込む際、自分で借入希望額を申告しますが必ずしもその金額で貸し付けてもらえるわけではありません。

利用限度額は審査によって決まり、その要素は「申込者の返済能力」と「信用能力」となります。

ですから、セブン銀行カードローンに限らず、初回限度額は人によって異なります。

ただ、セブン銀行カードローンは新規契約の利用限度額が「10万円・30万円・50万円」の3つしかありません。

ですので、最初に借りれる上限金額はこの中のどれかとなります。

ちなみに、セブン銀行カードローンでは2017年春から限度額のプランが「70万円と100万円」のものが追加されます。

しかしこれは増額による上限金額となり、新規契約時は「10万・30万・50万円のどれか」ですので注意しましょう。

一般的に、大体のカードローンは初回限度額が少なめです。

他の融資商品と違って、カードローンは担保も保証人も不要となるため、貸し付ける側によるリスクが大きいです。

契約時は信用度がゼロの状態ですから、いきなり高額を借りれることはまずありません。

なのでセブン銀行カードローンでも、最初に借りれる金額は10万円か30万円が相場と思ってよさそうです。

セブン銀行カードローンの申込時に注意したいこととしては、「自分の収入に見合わない金額で借りようとしてしまうこと」です。

収入はそこまで多くないのに、セブン銀行カードローンの最高限度額である50万円をイキナリ希望してしまえば、まず無理でしょう。

それどころか、審査が難航し審査機関が長引く可能性もあります。

また、当たり前のことですがパートやアルバイトよりも正社員のほうが限度額は高めに設定される傾向にあります。

やはり、「収入の安定性」というのは限度額では大きく影響してくるからです。

このように、セブン銀行カードローンの初回に借りれる限度額は10万・30万・50万円のどれかです。

そして、年収などにより限度額は多少変わってくるでしょう。

セブン銀行カードローンは総量規制の対象外となりますので、消費者金融と違い「年収の3分の1を超える借り入れ」も可能です。

ただ、セブン銀行カードローンの申込のときに「自分の収入に見合わない金額」で借入申込してしまうと、「無計画な人」と判断され審査が長引いたり、審査落ちになる場合もあるので注意しましょう。

セブン銀行とは?歴史や概要について!

ここではセブン銀行の歴史と概要についてまとめています。

セブン銀行の始まりは、1999年11月に「イトーヨーカ堂」と「セブンイレブン」が主体となり、グループ店舗に「ATMを設置する形態の決済銀行」の設立を計画したことから始まりました。

翌年2000年に銀行業の予備免許を取得し、2001年に株式会社アイワイバンク銀行が設立、開業されました。

2005年には現在の称号「セブン銀行」へと変更されています。

セブン銀行の主な収益源を「ATMの利用手数料」とし、その収益や預金残高、国債や政府保証の債権を購入し、さらなる収益を得ています。

セブン銀行は無人店舗だけかと思いきや、有人支店も構えています。

主に首都圏のイトーヨーカドー内に有人支店はあり、セブン銀行と提携している金融機関の融資商品の案内を行っています。

独自の融資商品として住宅ローン・マイカーローンやカードローンなどはなく、三井住友銀行・埼玉りそな銀行・千葉銀行など「提携先の金融機関の金融商品」を案内しています。

セブン銀行のATMは全国各地に設置されており、その数は「ゆうちょ銀行」に次ぐ台数にまで上り詰めています。

主な設置場所は「セブンイレブン、イトーヨーカドー、デニーズ、ヨークベニマル、そごう、西武デパート」などが挙げられます。

セブン銀行のATMは、メンテナンス時を除けば利用時間は「24時間何時まででも稼働」していますので、時間も場所も気にせず、お金を出し入れすることができます。

セブン銀行のATMで利用可能な金融機関は、「都市銀行、ネット銀行、地方銀行、信用金庫、信用組合、ろうきん、農協、漁協、商工中金、証券、生保、クレジットカード」と非常に幅が広いです。

「引き出し、預入、振込、残高照会、定期預金、暗証番号変更、限度額変更、海外送金」と様々な取引をセブン銀行ATMでは行うことができますよ。

ちなみにセブン銀行ATMではペイジーも利用可能です。

なお、セブン銀行のATM手数料は使用する銀行によって異なりますので、よく確認しましょう。

防犯にも力を入れているのがセブン銀行ATMの特徴とも言えます。

万一、セブン銀行ATMの機械が破壊され現金が強奪されようとなった場合、紙幣に特殊インクが染み付くように設計されています。

これにより実際に強奪された際の犯人検挙に大いに役立っています。

セブン銀行カードローンとは?金利は安いの?

ここではセブン銀行カードローンの主な特徴などを詳しく調べてみました。

セブン銀行カードローンは名前の通り、大手コンビニチェーンのセブンイレブンが運営しているローンサービスです。

最近ではテレビcmなども放映されているため、多くの人が名前は知っていることでしょう。

セブン銀行カードローンの一番の特長は、銀行カードローンの中では比較的審査スピードが速いということ。

さらに、セブン銀行カードローンはweb完結で申し込みができ、もし「セブン銀行の口座を持っていれば必要書類はいらない」ということもメリットの一つです。

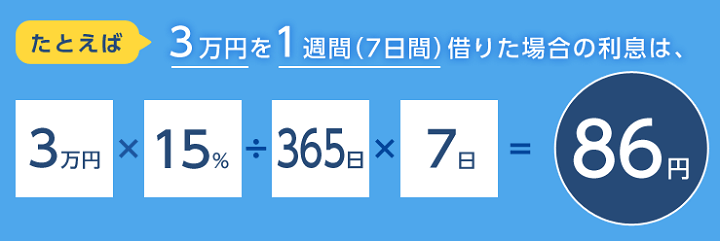

セブン銀行カードローンの金利は年15.0%の固定となっており、銀行カードローンにしては金利は高めです。

しかし、変動金利と違い「金利の変わらないが固定金利」は大いに魅力的といえるでしょう。

セブン銀行カードローンは総量規制の対象外ですから、年収によって借りれる額が制限されることもありません。

このように、セブン銀行カードローンは限度額は低めですが、「審査の早さ」「申込の簡単さ」は銀行カードローンではナンバーワンといえるでしょう。

セブン銀行カードローンの申込方法や流れは?

ここではセブン銀行カードローンの「申込方法」や「申し込みの流れ」についてご紹介していきましょう。

まず、セブン銀行カードローンの申込み方法は「口座あり」と「口座なし」で異なりますので注意が必要です。

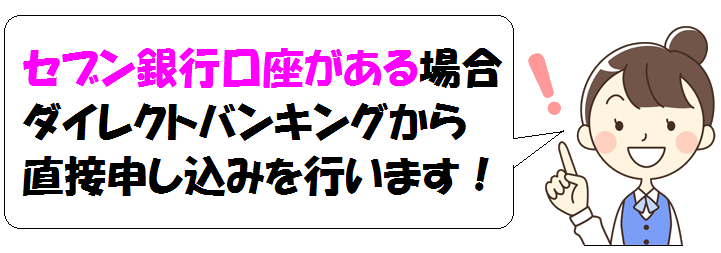

セブン銀行カードローンの申込みは「ダイレクトバンキングサービスからのみ可能」となります。

セブン銀行のダイレクトバンキングを利用するには「口座開設していること」が条件となります。

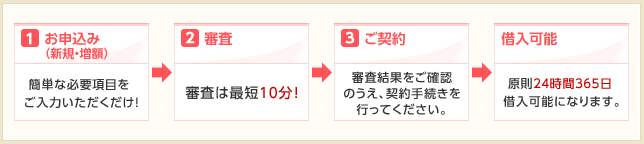

【口座を既に持っている場合】

セブン銀行の口座を既に持っている場合は「ダイレクトバンキング」から申し込みを行います。

セブン銀行の公式ホームページの「すぐにお申込み(新規・増額)」をクリックすると申し込みページに移ります。

その後、セブン銀行の「ログオンIDとログオンパスワード」を入力し、ログイン。

入力後、申し込みフォームが表示されますので必要項目を入力していきます。

続いて、セブン銀行カードローンの利用限度額を「10万円・30万円・50万円」の中から選択し、申込完了です。

申込後に審査が開始となり、審査結果は「最短10分」でメールにて通知が来ます。

審査結果のメールを受信後、ダイレクトバンキングサービスにログオンし、カードローンメニューを選択すれば、審査結果を確認できます。

無事にセブン銀行カードローンの審査に通過していれば、契約手続きへと移ります。

そして、セブン銀行カードローンの契約が完了するとローンサービスが利用可能となります。

ローンサービスガ使えるようになると、既に持っている「セブン銀行のキャッシュカード」にてキャッシングが可能です。

既にセブン銀行の口座を持っていれば、キャッシュカードがそのままローンカードとして使えます。

カード発行を待たずにお金を借りれるのでかなりスピーディーといえますね。

これが「セブン銀行の口座を既に持っている場合」の申込の流れとなります。

【まだ口座を持っていない場合】

セブン銀行に口座をまだ持っていない場合は、カードローン申込と同時に「セブン銀行の口座開設」もしなければなりません。

セブン銀行カードローンでは口座開設とローンサービスを同時に申し込むことができます。

その際にデビット付きキャッシュカードにするかどうかも選択可能ですよ。

まず、セブン銀行の口座開設を行うためにメールアドレスの登録が必要です。

メアド登録後、確認メールが来ますので、そちらに記載されているURLをクリックし、セブン銀行口座開設の規定同意を行いましょう。

その後、必要事項などを記入しセブン銀行の口座開設の申込を行います。

ここで注意したいのは、セブン銀行の口座を持っていない場合、正式なカードローン契約は「キャッシュカード受け取り後」になります。

セブン銀行のキャッシュカードが自宅に届くのは、申し込みから約1週間前後となります。

キャッシュカードを受け取った後に登録のメールアドレスに契約手続きの案内メールが来ますので、ダイレクトバンキングサービスよりカードローン契約手続きを行います。

ここからは「既にセブン銀行の口座を持っている場合」とほぼ同じ流れとなります。

契約完了後にキャッシュカードにてキャッシングを開始できるようになりますよ。

このように、セブン銀行カードローンでは「セブン銀行の口座」を持っていないと、実際にお金を借りれるまでに多少時間がかかります。

口座なしで早く借りるなら

大手の有名カードローン

↓ ↓ ↓ ↓

セブン銀行カードローンの返済方法は?

続いて、セブン銀行カードローンの「返済方法」をご紹介していきます。

セブン銀行カードローンの返済は、「約定返済」のほかに「随時返済」も可能です。

セブン銀行カードローンでは。「返済に関する手数料」は利用時間帯・曜日に関係なく「すべて手数料無料」なのが大きなメリットといえます。

金利は「年15%の固定」ですから、消費者金融よりも手軽に借りれて、利息返済額を抑えられるのもメリットといえるでしょう。

セブン銀行カードローンでお金を借りた場合、毎月の返済はセブン銀行口座から自動的に引き落としとなります。

契約後、初めてキャッシングした場合は、「通常のとき」と「初回の引き落とし日」が異なりますので注意しましょう。

約定返済日までにセブン銀行口座に返済金額を入金しておけば、返済日に自動的に返済されますので手間がかかりません。

また、セブン銀行カードローンでは「返済日が近づくとメールで通知してくれるサービス」もあります。

ですので、ついうっかり返済日を忘れてしまったということもないでしょう。

セブン銀行カードローンの「毎月の返済額」については、利用限度額ごとに返済額が違います。

「利用限度額が10万円の場合は原則5000円」「30万円と50万円の場合は10000円からの返済」と、大きく分けて2種類になります。

セブン銀行カードローンの返済額はそこまで大きい金額ではありませんので、返済するのが比較的楽といえるでしょう。

ただ、セブン銀行カードローンの少額返済はメリットだけではなくデメリットもあります。

返済額が少ないとそれだけ元金が減りにくくなりますので、なかなか返済は終わりません。

ですから毎月の返済は少額でもOKですが、お金に余裕がある時は「随時返済」で元金を減らすようにしていくのがオススメです。

セブン銀行カードローンの約定返済については、「ダイレクトバンキングサービス」か「セブン銀行ATM」にて24時間いつでも返済可能です。

セブン銀行の口座と普通預金への振替は「1円単位」から随時返済が可能ですよ。

このように、セブン銀行カードローンは少額の返済が可能ですが、一気に返済してしまったほうがお得ともいえます。