★このページの目次★

- 1 親和銀行カードローンは増額・増枠できない!?

- 2 親和銀行カードローンの審査は甘くはない

- 3 親和銀行カードローンの審査時間や期間は?

- 4 親和銀行カードローンの口コミ評判はいいの?

- 5 親和銀行カードローンは在籍確認はあるの?

- 6 親和銀行カードローンの必要書類!収入証明は?

- 7 親和銀行カードローンは即日融資はムリ!

- 8 親和銀行カードローンは土日は借りれない

- 9 親和銀行カードローンは郵送物は必ず届く

- 10 学生でも親和銀行カードローンは借りれます!

- 11 専業主婦も親和銀行カードローンはOK!

- 12 親和銀行のおまとめ・フリーローンのナイスカバーとは?

- 13 親和銀行カードローンとは?CMモデルは誰?

- 14 親和銀行カードローンの金利はどれくらい?低め?

- 15 申し込み方法の手順と流れは?

- 16 返済方法は?コンビニATMで返済可能?

親和銀行カードローンは増額・増枠できない!?

親和銀行カードローンでは「限度額を増額・増資すること」は可能なのでしょうか?

これに関してですが、親和銀行カードローンでは基本的に「限度額を増やすことは可能」です。

限度額を増額・増枠すれば、借りられる金額が増えます。

ただし親和銀行カードローンの場合、自分から増額審査に申し込むことはできません。

一般的なカードローンですと、自分から増枠審査に申し込みできます。

ですが、残念ながら親和銀行カードローンは「自分で増額申請はできない」のです。

あくまでも、親和銀行カードローンの担当者から「増額案内」が来なければ、カードローンの上限金額は増額はされません。

では、親和銀行からカードローンの増額案内をもらうには、どうすればよいのか?

まず、親和銀行カードローンで増額・増資するには「優良顧客」と思われる必要があります。

親和銀行カードローン契約時から「一度も遅延することなく真面目に返済していること」、そして「定期的に借り入れをしていること」が非常に大切です。

また、親和銀行カードローンの利用期間も非常に重要となります。

最低でも半年~1年以上は経っていないと、親和銀行カードローンで増額案内を受けることは難しいでしょう。

ですから「親和銀行カードローンを契約してすぐに増額・増枠される」ということは、まずないと思ったほうが良いです。

このように、親和銀行カードローンで利用限度金額を増額・増枠するには、ある程度の期間が必要となります。

また、「優良顧客」と親和銀行に認められなければならないため、増額するためのハードルは非常に高いといえるでしょう。

親和銀行カードローンは「融資限度額が最高1000万円」と非常に高額です。

大口融資を希望している人に最適なカードローンといえるでしょう。

しかし、上記でも述べた通り「増額したい場合」はかなり条件が厳しくなるといえます。

もし、すぐにでも増額したいのであれば、新たに他のカードローンに申し込んだほうが、明らかに「楽で早い」といえるでしょう。

親和銀行カードローンの審査は甘くはない

親和銀行カードローン以外も比較

人気なのは有名カードローン

↓ ↓ ↓ ↓

親和銀行カードローンに申込む上で気になるのが「審査基準」ではないでしょうか?

審査通過できなければ、親和銀行カードローンでキャッシングすることはできませんからね。

まず、基本的には「親和銀行カードローンの審査基準は甘くない」と考えておいたほうが良いでしょう。

銀行カードローンは消費者金融系カードローンに比べ「金利が低い」ですから、審査は厳しくなる傾向が多いです。

ただ、カードローンの審査基準というのは、銀行によって異なり、その内容は「非公開」という場合が多いです。

ですので、あくまでも一般的に言われている審査基準でしか「審査が甘いのか?厳しいのか?」は判断することはできません。

親和銀行カードローンもそうですが、多くの銀行カードローンは「保証会社」がまず審査を行います。

カードローンは「担保も保証人も不要」となりますが、銀行カードローンの場合は「保証会社が銀行へ保証を行う」という場合が一般的です。

もしも債務者が返済不能になった場合には、保証会社が銀行に対し「代位弁済」を行う仕組みなのです。

ですから、親和銀行カードローンでお金を借りるためには、「保証会社の審査」をクリアできるかが、まずは重要です。

親和銀行カードローンは「SMBCコンシューマーファイナンス」が保証会社となります。

保証会社は基本的に「消費者金融」か「信販系の会社」のどちらかが行います。

審査基準については、一般的に「信販系の会社のほうが厳しめ」と言われており、消費者金融よりも審査に通りにくいと言われています。

ちなみに「SMBCコンシューマーファイナンス」と聞いてピンときた人もいるかもしれませんが、大手消費者金融の「プロミス」のサービス元です。

プロミスは「パートやアルバイト」などの非正社員だとしても、ちゃんと毎月安定収入があれば審査落ちになる可能性は低いです。

こう聞くと「審査基準は甘そう」と感じますが、だからといって必ずしも「親和銀行カードローンの審査基準も同じである」とは限りません。

銀行カードローンのほうが安い金利でお金を貸すのに、金利の高い消費者金融系カードローンと同じ審査基準というのは考えにくいですよね?

ですから、親和銀行カードローンの審査基準が緩いということは考えにくいです。

上記のように、銀行カードローンの審査基準は「保証会社がどこであるか?」で「ある程度の目安」は図れます。

ですが、それらの審査基準が全く同じとは限りません。

「保証会社が消費者金融系だから審査基準は甘い」と思っていると、審査に通らなかったりすることは多いです。

同じ消費者金融でも審査基準は別のものとなる場合が多いですから、注意しましょう。

このように、親和銀行カードローンの審査基準は非公開ですが、基本的には「審査は厳しいほう」と考えておいたほうが良いでしょう。

「地方銀行だから審査は甘い」ということは無いといえます。

仮に「多重債務者」や「ブラック経験がある人」は、まず間違いなく審査落ちになるでしょう。

返済遅延が多かったり、複数社から借金しているのであれば、審査は確実に厳しくなるでしょう。

「働いてきちんとした安定収入が毎月ある」「今までの金融事故の経歴がほとんどない」という人でなければ、親和銀行カードローンの審査に通る可能性は低いといえます。

親和銀行カードローンの審査時間や期間は?

審査の早さに定評あり

大手の有名カードローン

↓ ↓ ↓ ↓

親和銀行カードローンに申込んだ場合、審査時間はどれくらいかかるものなのでしょうか?

これに関してですが、まず「審査時間は人による」ということが大前提となります。

例えば、「正社員で安定収入もちゃんとあり、今まで金融事故履歴が一切ない」という人であれば、2~3時間で審査は終わるでしょう。

「収入もちゃんとしているし、返済が滞る見込みは薄い」と判断されやすく、審査で余計な時間がかかることはないからです。

しかし、「アルバイトで毎月の収入に少し波がある」という人であれば、「本当にこの人にお金を貸して返済は大丈夫か?」という審議に時間がかかるでしょう。

ですから、ヘタをすれば1~2日ぐらい審査期間があるかもしれません。

このように、親和銀行カードローンの審査時間は申込者の履歴により、大きく異なります。

早ければ1~2時間ぐらいで終わるでしょうし、長ければ2~3日かかることもあるようです。

中には「審査時間が1週間ぐらいかかった」という口コミもありますから、「人それぞれ審査の期間は違う」としか言えません。

ただ、仮に審査が1時間で終わったとしても、親和銀行カードローンは「契約手続き・契約書類やローンカードの郵送」などで時間がかかります。

ですから、最短でも2日経たないとお金を借りる事はできません。

もし、急ぎでお金を借りたいのであれば、即日融資のカードローンに申込するのが賢明でしょう。

親和銀行カードローンの口コミ評判はいいの?

親和銀行カードローンには一体どのような口コミがあるのでしょうか?

ここでは親和銀行カードローンの評判や、クチコミ評価を調べてまとめてみました。

まず、親和銀行カードローンの口コミは数が少なめです。

親和銀行カードローンは最近リニューアルしたばかりなので、まだそこまで口コミは多くないようです。

親和銀行カードローンの口コミ評判で多かったものをまとめると、

・金利も低いのでお得。口座を持っているのであれば手続きもらくなので、絶対にオススメ。

・月々の返済額が低めなので助かる。その分返済回数も増えるけど…。

・融資までにかなり時間がかかったので、急いでいるならアコムやプロミスのがいいかも。

・審査結果が来るまでに1週間ぐらいかかった。審査落ちしてるかと思った。

…といったクチコミは目立ちました。

やはり「金利の低さ」が口コミでは評価が高いようですね。

逆に、「審査時間の長さ」や「借りれるまでの日数」などについては、不満の口コミが多いようです。

ちなみに、2ch掲示板での親和銀行カードローンの口コミは一切ありませんでした。

このように、親和銀行カードローンが低金利さが口コミ評価は高いようですが、すぐにキャッシングできない点は評価が低いようです。

もし急いでお金を借りたいなら、他の有名カードローンのがいでしょう。

あくまでも金利にこだわるのであったり、親和銀行の口座を既に持っているなら、ぜひ親和銀行カードローンに申込してみると良いでしょう。

親和銀行カードローンは在籍確認はあるの?

在籍確認時の配慮が

口コミで好評価なのはココ

↓ ↓ ↓ ↓

在籍確認の電話が仕事場にかかってきた場合、困る人は多い野ではないでしょうか?

人によっては「勤めている会社で、自分宛てに電話がかかってくることがない」という人もいます。

そのような場合、金融機関から突然「在籍確認の電話」がかかってきたら、仕事場で怪しまれてしまうのは当然のことです。

では、親和銀行カードローンに申込むと在籍確認はあるのでしょうか?

これについてですが、親和銀行カードローンは審査時に「申込者の勤務先」に在籍確認を必ず行います。

「申込者がちゃんと会社で働いているのか?」の確認ですから、親和銀行側からすれば必ず在籍確認はしたいところです。

仮に「申込者が嘘を付いていて、実は無職で働いていない」という場合、誤ってお金を貸してしまえば、親和銀行側は回収不能になり大損してしまいます。

ですから、残念ですが親和銀行カードローンの審査のときには在籍確認は必ず行われるのです。

ちなみに、仕事場に電話がかかってくるとはいえ、親和銀行カードローンに申込もうとしているのが「上司・同僚・部下にバレる」ということは、ほぼありません。

親和銀行側はプライバシーに配慮してくれていますので、銀行名ではなく個人名で電話してきてくれることがほとんどです。

ですから、職場でバレないように在籍確認してくれます。

仮に、申込者本人以外のの従業員が在籍確認電話に出ても、親和銀行カードローンのことは絶対に話しませんので、安心してください。

余談ですが、金融機関によっては在籍確認なしにはできませんが、「在籍確認の電話連絡をなし」にしてくれるカードローンはあります。

在籍を証明できる書類を提出することで、職場へ在籍確認の電話連絡なしで借りられる場合もあるのです。

ただ、このような柔軟な対応は、銀行カードローンではほとんど行っていません。

当然、親和銀行カードローンでも同じことが言えます。

親和銀行カードローンの必要書類!収入証明は?

親和銀行カードローンでは、審査申込時にやはり「必要となる提出書類」があります。

この必要書類に関しては、どのカードローンでもかならず提出しなければいけませんので仕方ありません。

では、親和銀行カードローンの必要書類は何なのか?

まず、親和銀行カードローンの審査で必ず必要となるのが「本人確認書類」です。

どのカードローンでも「申し込みした本人かどうか?」を本人確認する必要がありますので、本人確認書類は必須になります。

この本人確認書類に関してですが、「運転免許証」や「パスポート」を出すのが無難といえます。。

カードローン審査では、以前は健康保険証も有効でしたが、最近は顔写真付きでないと認められなくなりました。

親和銀行カードローンでも同じ傾向がありますので、もし運転免許証もパスポートもない場合は、とりあえず親和銀行に相談してみると良いでしょう。

そして、多くの人がカードローン審査の必要書類で気になるのが「収入証明書」ではないでしょうか?

収入証明書を普段から持ち歩いたり保管している人はそうはいませんから、提出となれば準備するのが少々面倒です。

できれば、親和銀行カードローンの審査では「収入証明なし」で借りたいところです。

これに関してですが、親和銀行カードローンでは原則として「申し込み借入金額が50万円以下」であれば、収入証明なしで申し込めます。

逆に言えば、借入限度額が50万円を超える場合は、消費者金融と同じく収入証明書・所得証明書は提出しなければいけません。

もし50万円以下を親和銀行カードローンで借りたいのであれば、面倒な書類の準備なしで借りられるので、手続きは比較的簡単といえるでしょう。

親和銀行カードローンで収入証明として有効なのは「源泉徴収票・所得証明書・納税通知書・確定申告書」などです。

このように、親和銀行カードローンの必要書類としては、本人確認書が必ず必要になります。

また、キャッシングの希望金額が50万円を超える場合には収入証明書も必要となります。

ちなみに、必要書類は「原本」を提出しても返送されません。

ですから、必要書類を郵送で提出する際は「必ずコピーしたもの」を親和銀行に送るようにしましょう。

親和銀行カードローンは即日融資はムリ!

即日でお金が必要なら

即日対応のカードローン

↓ ↓ ↓ ↓

親和銀行カードローンに申し込みして、実際に借り入れできるまでにどれぐらい時間がかかるのか気になるところです。

最近は銀行カードローンでも即日融資が可能なところが多くなりましたが、親和銀行カードローンはどうなのでしょうか?

まず親和銀行カードローンは、「親和銀行の普通預金口座を持っていること」と「希望借入限度額が50万円以下」であれば、WEB完結申込みが可能です。

しかも限度額50万円以下なら収入証明書の提出不要と、かなりスムーズに申し込み手続きが取れます。

親和銀行カードローンはWEB完結が可能ということで「即日融資が可能」を期待する人も多いかもしれません。

しかし残念ながら、親和銀行カードローンではその日に「当日・即日」で借りれるということはないようです。

他の銀行カードローンですと、キャッシュカードにローン機能をセットして即日融資できるところが多いです。

しかし、親和銀行カードローンの場合はキャッシュカードとは別に「専用のローンカード」を発行する必要があります。

つまり、専用ローンカードを受け取ってから出ないと、親和銀行カードローンでは基本的に借り入れはできません。

親和銀行カードローンでは、審査結果の回答は原則当日回答が可能です。

ただし、その後の手続に時間を取られてしまうため、即日融資はできないのです。

ちなみに、親和銀行に普通預金口座を持っていれば、ローンカード到着前に振込融資はしてくれます。

ただし、最短でも2営業日はかかるそうで、即日融資を受けることはできません。

また、ネット申し込みだと最短2営業日でキャッシングが可能ですが、仮に親和銀行の支店で来店契約するとなると、お金を借りれるまでに2週間前後はかかるそうです。

このように、親和銀行カードローンでは即日融資はしてもらえません。

最短で2日後となってしまいます。

来店での契約となると、さらに時間がかかるので注意しましょう。

もし急ぎでお金が必要なのであれば、即日融資対応の有名カードローンでお金を借りることをおすすめします。

親和銀行カードローンは土日は借りれない

休日にお金を借りるなら

土日も即日対応の金融!

↓ ↓ ↓ ↓

土日こそお金が必要になるケースは多いです。

即日融資できるカードローンなら土日にすぐにお金を借りたい場合でも安心ですが、親和銀行カードローンは土日にすぐ借りれるのでしょうか?

まず、親和銀行カードローンの公式ホームページには「土日祝日も申し込みOK」と記載されています。

これを見ると、いかにも「土日祝日でも即日で借りられそう」に思えていまいますね?

しかし、これはあくまでも「土日祝日でも申し込みができる」というだけであって、土日祝にその日に借りられるわけではありません。

つまり、親和銀行カードローンでは土日祝の休みの日は、即日でお金を借りる事はできません。

ややこしい表現ですが、申し込みはできても土日にすぐ融資はされませんので気をつけてください。

親和銀行カードローンはインターネットから申し込みが可能です。

インターネットと言えば「24時間365日利用できる点」が強みと言えますが、「24時間申込可能=24時間審査・融資可能」と思いこんでしまっている人は結構多いです。

しかし実際はそうではなく、申し込みは24時間受け付けていても「審査自体」は営業時間内に行われます。

営業時間外に申し込みした場合は翌営業日以降となります。

金曜日の夕方に申し込みとなれば間に土日を挟んでしまいますのでさらに時間がかかります。

親和銀行カードローンは土曜日も日曜日も申し込みはできますが、審査・融資は休み明けとなりますので気をつけてください。

どうしても土日祝日に即日で借りたい場合は、土日でも審査・融資してくれる即日融資対応の大手カードローンを選ぶようにしましょう。

ただし、土日が休日となる会社に勤めている人は「在籍確認」が取れない可能性が高いので、どのみち借りられない可能性もあります。

ただ、大手カードローンの中には「書類を提出すれば、在籍確認は休み明けでもOK」というところもありますから、会社が休みの日でも即日融資が可能な場合もありますよ。

親和銀行カードローンは郵送物は必ず届く

自動契約機で契約すれば

郵送物は家に来ない!

↓ ↓ ↓ ↓

親和銀行カードローンに契約すると、家に郵送物は送られてくるのか?

結論を急ぐと、親和銀行カードローンは契約すると必ず郵送物が自宅に届きます。

カードローンに契約する際には、「家に郵送物なしにしたい」と考える人は多いでしょう。

家族に郵便物を見られてしまえば、自分が借金していることがバレてしまうかもしれませんから、郵送物なしで借りたいと思うのは当然といえますね。

ですが、残念ながら親和銀行カードローンでは郵送物なしで借りる事はできません。

親和銀行から郵送物として届くのは「契約書類」「キャッシュカード」「ローンカード」「利用明細」などです。

「キャッシュカード」や「契約書類」だけなら、仮に家族に見られたときに「口座を作った」と言い訳ができます。

しかし、親和銀行カードローンはキャッシュカードではなくローンカードを使用するため、必ずローンカードも一緒に送られてきてしまいます。

これは来店契約の場合でも同じです。

ちなみに、親和銀行からの郵送物は「運送会社のセキュリティパック」で送られてくるので、一応、中身は分からないようになっています。

ですから、基本的には家族に審査銀行のカードローンであることがバレることは、まずないでしょう。

利用明細については、どうしても定期的に送られてきてしまいますが、こちらも中身を見られない限りは何の書類かは分からないようになっています。

このように、親和銀行カードローンは郵送物が必ず届くので、家族に内緒にしておきたい人には利用しにくいかもしれません。

親和銀行にはカードローンの自動契約機などもないので、郵便物なしにすることは不可能といえるでしょう。

ちなみに、もし郵便物が嫌なのであれば「自動契約機がある大手カードローン」でお金を借りたほうがよいでしょう。

自動契約機や無人契約機を使えば、その場で契約書類やローンカードは受け取れますから、家に郵送物が送られてくることはありませんよ。

学生でも親和銀行カードローンは借りれます!

一般的に、学生さんが「銀行のカードローン」を利用するのは難しい傾向にあります。

実際に申し込み条件を見ていただければお分かりの通り、「学生の申込不可」としている銀行のカードローンは非常に多いです。

大学生は社会人のように働いているわけではありません。

アルバイトをしている大学生も多いですが、収入額は決して多くなく、安定性も望めません。

また、大学などを卒業することも見越すと、将来的な収入が不透明ですから、銀行側としては「貸し付けリスクがやや高い」と判断されやすいです。

そのため、多くの銀行カードローンでは学生NGのところが多いのです。

では、親和銀行カードローンは学生は審査通過できるのでしょうか?

結論から言えば、親和銀行カードローンは学生さんでも「条件を満たせばキャッシングOK」です。

親和銀行カードローンで学生が借りるための条件としては、「20歳以上でアルバイト収入が安定的にある」ということです。

ちなみにバイト代の月収は、そこまで高くなくてもOKです。

重要なのは「毎月収入に波がなく、大体同じ金額のアルバイト代を得ている」ということです。

このように、条件を満たせば大学生などでも親和銀行カードローンで借り入れOKなのです。

ただし「未成年の学生さん」ですと、親和銀行カードローンで審査通過はできません。

18歳や19歳の未成年が行った貸付契約は、あとから取り消すことができてしまいます。

借りたお金を全部使ってしまえば、返還する必要が無い場合もあるため、親和銀行側のリスクが非常に大きいです。

ですから、親和銀行カードローンでは18歳や19歳の未成年の学生は、収入があってもお金を借りる事はできないのです。

ちなみに、18歳や19歳の学生さんであれば、どのカードローンでもキャッシングすることはできません。

どうしてもお金が必要ならば、カードローン以外の「お金を作る方法」で稼ぐのがお勧めですよ。

専業主婦も親和銀行カードローンはOK!

パートなどをしていて働いている主婦さんであれば、親和銀行カードローンでキャッシングは可能です。

ですが、「専業主婦」となると自分に収入がないため、一般的なカードローンでは借りれないことが多いです。

ただし条件をクリアしていれば、専業主婦でも親和銀行カードローンでは借りれる可能性があります。

ですので、専業主婦だからといって諦める必要はありません。

専業主婦が親和銀行カードローンで借りるには「配偶者に安定収入があることが条件」となります。

銀行カードローンによっては、「旦那が正社員でないと専業主婦の申込NG」とするところもあります。

ですが、親和銀行では雇用形態での制限はありません。

収入さえ安定していれば、雇用形態に関係なく専業主婦も申し込めるようです。

貸金業法が成功され総量規制が導入されたことにより収入がない専業主婦は借入はできなくなりました。

ですが総量規制は「貸金業者」に適用される法律で、親和銀行カードローンのような「銀行カードローン」は適用外となります。

そのため、親和銀行カードローンは条件さえ満たせば、専業主婦でも借入が可能なのです。

ちなみに、親和銀行カードローンで借りたいと思っている専業主婦の大半は「夫に内緒でお金を借りたい」のではないでしょうか?

できれば「夫にバレずに借りたい」と思っている専業主婦が多いかもしれませんが、親和銀行カードローンの場合、絶対にバレないとは言い切れません。

…と言うのも、契約すると親和銀行から郵送物が家に必ず届きますので、それらの契約書類を旦那さん見られてしまえばバレてしまうからです。

また、審査時に親和銀行から「旦那さんの勤務先」に在籍確認の電話かかってくる場合もあります。

ですから、正直なところ専業主婦さんが「親和銀行カードローンでは旦那さんにバレずにお金を借りる」というのは難しいかもしれません。

この点はよく理解したうえで、親和銀行カードローン申し込みするようにしましょう。

親和銀行のおまとめ・フリーローンのナイスカバーとは?

親和銀行では、カードローンだけでなく「フリーローン商品」も取り扱いしています。

商品名は「親和銀行ナイスカバー」というものであり、フリーローンである親和銀行ナイスカバーは、カードローン同様に使いみちが自由です。

ですが、親和銀行ナイスカバーは限度額内で繰り返し借り入れはできず、契約時に借入金を一度に借りて後はひたすら返済していきます。

親和銀行ナイスカバーは、親和銀行カードローンに比べ利便性が低いです。

しかしその分、親和銀行ナイスカバーは「低金利で借りられる」という特徴があります。

「使いみちがハッキリとしていて、計画的に返済していきたい場合」には、親和銀行のフリーローンはオススメといえます。

例えば、「結婚資金や家電購入」「自動車のローン費用」「子供の学費」「引越し費用」など、まとまった資金が必要な場面で使うのに適しています。

この様に、「1つの目的に対し利用するローン」を「目的ローン」とも言います。

上記のように、1つの目的のためにローンを組みたいという場合は、親和銀行の目的ローンであるナイスカバーを検討してみると良いでしょう。

親和銀行のフリーローンであるナイスカバーは、「融資限度額最高500万円」「金利は年7.0%~14.0%」と低金利です。

親和銀行ナイスカバーは限度額が高く、金利も低いので「おまとめローン」として利用する人も多いです。

複数のカードローンで借金している場合、債務が複数あるとその分、金利や利息を多く払わなければいけず、負担が大きくなります。

しかし、親和銀行のナイスカバーを「おまとめローン」として使えば、債務を1つにまとめ返済先が管理しやすくなり、さらに利息負担も減らすことができます。

おまとめ前と後では利息総額に大きな差が出ます。

ですから、「複数借入れをしていて利息を減らしたい」という人は、親和銀行のナイスカバーでおまとめローンを検討してみるのもいいでしょう。

限度額が高くなったり、金利が低くなれば、カードローンやフリーローンというのは審査基準は厳しくなります。

ですが、借入目的が「おまとめローン」など、ハッキリしている人は比較的審査は有利です。

ですから、「おまとめだから…」といって審査に通るか不安に思う必要はありません。

親和銀行ナイスカバーは「融資期間最長15年」です。

長期に渡って返済していくことができますので、月々の返済額は少なくて済みます。

無理なく自分のペースで良いので、高額な借入になっても安心です。

ちなみに、親和銀行のナイスカバーは親和銀行カードローンとおなじく、来店不要で申し込みができます。

余計な手間を省けますので借入までが早く、待たされることは少ないです。

WEB完結もできますから、自宅にいながらお金を借りたりおまとめすることも可能ですよ。

そして、親和銀行ナイスカバーは「ガン保障特約付き団体信用生命保険付帯」も可能です。

もしもの時には「ローン残高が0円になる」という、フリーローンには珍しいサービスが付いています。

ただし、ガン保障特約付き団体信用生命保険を付帯した場合は、「金利は0.3%上乗せ」となりますので注意しましょう。

「お金の使いみちがハッキリしている」「計画的な借り入れを考えている」「おまとめローンで利息負担を減らしたい」という人は、親和銀行ナイスカバーはオススメです。

大手カードローンなら

おまとめ・借り換えにも対応

↓ ↓ ↓ ↓

親和銀行カードローンとは?CMモデルは誰?

親和銀行は長崎県佐世保市に本店を構える地方銀行です。

県内には本支店が76店舗、佐賀県に6店舗、福岡県に5店舗を構えています。

また、親和銀行は東京都にも支店を1つ構えており、地方銀行とは言え、かなり大きい規模を誇る地銀といえます。

親和銀行では、親和銀行カードローンという「個人向けのカードローン商品」の取扱もしています。

親和銀行カードローンはテレビCMも行っており、cmのモデルは青山 楓さんを起用しています。

保証会社は「SMBCコンシューマーファイナンス(株)」が請け負っており、大手ですから安心です。

この親和銀行カードローンは、使いみちで自由で「銀行やコンビニatm」で繰り返し借り入れすることができ、大手カードローンとほぼ同じ機能を備えています。

また、親和銀行カードローンなら「来店不要」で申し込みから契約までできますので、親和銀行の窓口に行く手間もありません。

近くに親和銀行の支店や店舗がなくとも申し込みができるのはありがたいですよね。

この親和銀行カードローンですが、主に「九州」と「山口県」に住んでいる人が、申込対象者となります。

ただ、口座さえ持っていれば「九州や山口県」に住んでいなくとも、カードローンは作れるようです。

また、親和銀行カードローンは融資対象が幅広胃ということも大きな特色といえるでしょう。

仮に審査通過の条件を満たしていれば、正社員でなくても借入が可能です。

「ちょっとした出費で少額のお金を借りたい」といった人には、親和銀行カードローンは特にオススメといえますね。

そのほか、もし親和銀行カードローンのことで何か気になる部分があれば、親和銀行の「ダイレクトコンサルティングプラザ」に電話して、すぐに相談できるというのも強みです。

電話番号はフリーダイヤルの「0120-34-3456」ですので、痛は量は無料ですから気軽に相談してみましょう。

親和銀行カードローンの金利はどれくらい?低め?

親和銀行カードローンでお金を借りる場合に、でやはり付きまとってくるのが「金利・利・利率」です。

他社のカードローンと比較して「金利がお得なのかどうか?」は、誰しもが比較したいところです。

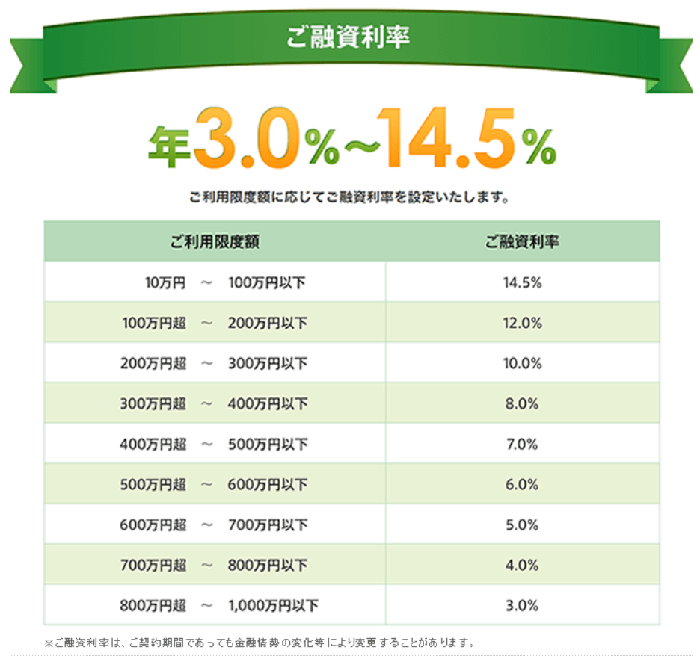

まず、親和銀行カードローンでは「限度額100万円単位」で金利設定が行われます。

親和銀行カードローンは「下限金利は年3.0%」で「上限金利は年14.5%」となります。

下限金利に関しては、消費者金融はもちろんのこと他の銀行カードローンと比較しても、かなり金利は低めといえます。

もちろん、上限金利も一般的にはかなり低めですから、「金利重視でカードローンを利用したい」という人も納得のスペックといえるでしょう。

例えばですが、親和銀行カードローンで「100万円を借りた場合」ですと、金利は上限金利の「年14.5%」が適用されます。

これが、もし同じ100万円を消費者金融のカードローンで借りるとなると、金利は年18%前後が適用されます。

それぞれの利息額を計算してみると、「100万円×14.5%=145000円」「100万円×18%=180000円」となります。

利息差だけで、約4万円近く差が出る計算です。

もちろん1年後に一括返済なんて返済方法はありませんが、月々の分割返済で見ても、親和銀行カードローンの金利はお得と言えるのではないでしょうか?

申し込み方法の手順と流れは?

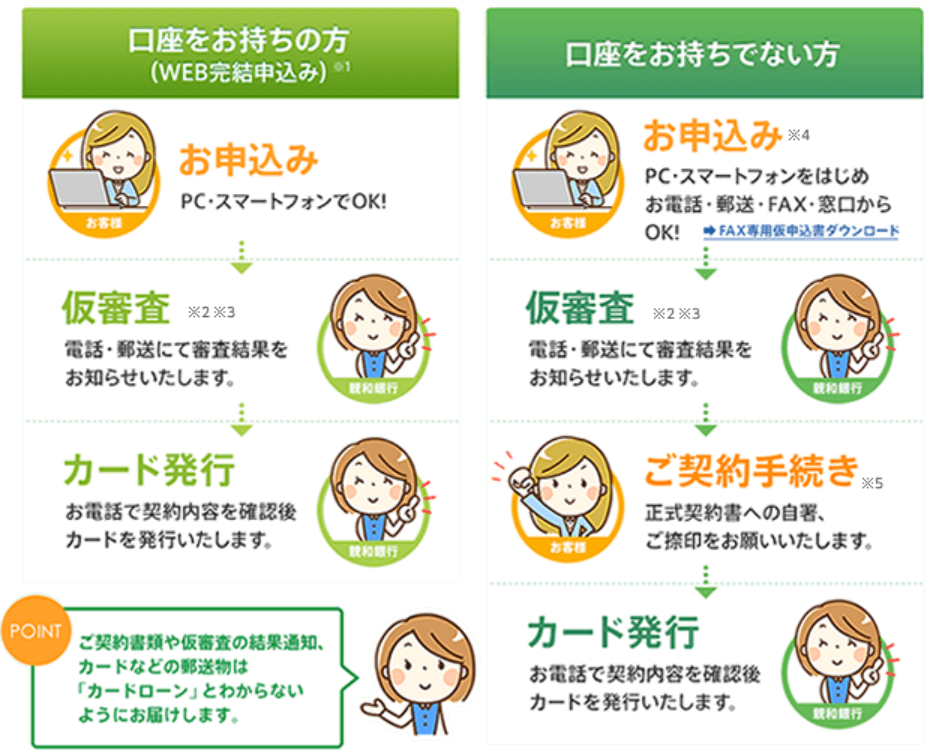

親和銀行カードローンの申込み方法は「インターネット」と「電話」ですることができます。

そして、インターネットから親和銀行カードローンに申込する場合、必要事項に入力して送信するだけですので非常にラクです。

ちなみに、インターネットからの申込方法の場合、親和銀行に口座を持っている場合は「口座をお持ちの方」を、口座を持っていない場合は「口座をお持ちでない方」から申込画面に入ります。

口座のありなしで申し込みの仕方が違いますので、申込み方法を間違えないようにしましょう。

親和銀行の口座をもう持っている場合は、申込時の入力で親和銀行のキャッシュカードが必要となりますので、用意しておきましょう。

仮に親和銀行に口座を持っていれば、WEBで全ての手続きを完結させることができ、借入開始までが非常に早いです。

ただし、親和銀行に口座を持っていても「借入希望額が50万円を超える場合」はWEBですべての作業を完結することはできません。

また、50万円を超える場合は「口座をお持ちでない方」から申し込みする必要があります。

ちなみに、親和銀行カードローンでは簡易審査を利用できます⇒親和銀行カードローンの「カンタンお借入診断」

申し込みフォームのすぐ近くに設置されており、3項目入力するだけで、その場で「キャッシング可能かどうか?」の結果がすぐにわかります。

簡易的なものですから目安程度にしかなりませんが、親和銀行カードローンの審査に取るか不安な人は、申し込み前に試してみると良いでしょう。

親和銀行に「口座を持っている場合の申し込みの流れ」は、【申し込み⇒仮審査⇒カード発行】となります。

「口座がない場合の申し込みの流れ」は、【申し込み⇒仮審査⇒契約手続き⇒カード発行】となります。

このように、親和銀行の口座を持っている人のほうが、必要な手続きが少なく、お金を借りれるまでが早いです。

ちなみに、親和銀行カードローンでは「銀行のキャッシュカードにローン機能をセットする」のではなく、キャッシング専用のカードを別に発行となります。

キャッシング専用のローンカードを使えば、提携コンビニでatmキャッシングすることも可能です。

また、ローンカード受け取り前でも、事前に「早く振り込んで欲しい」と伝えておけば、ローンカードが届く前に振込融資してもらうことも可能です。

返済方法は?コンビニATMで返済可能?

親和銀行カードローンの返済方法はどのような感じなのか?

有名カードローンのように、コンビニATMなどで簡単に返済することは可能なのでしょうか?

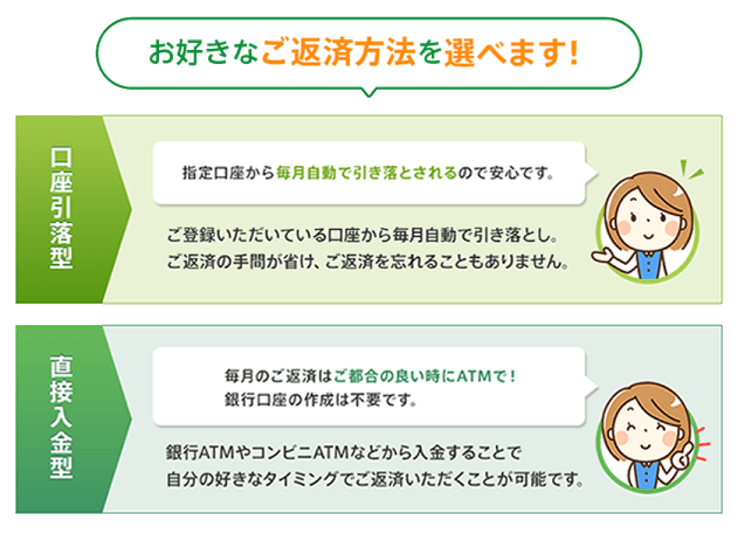

親和銀行カードローンの返済方法は「口座引き落とし型」または「直接入金型」のいずれかから選ぶことができます。

「口座引き落とし型の返済方法」ですと、親和銀行の口座が必要となります。

毎月自動的に引き落としとなりますので、煩瑣医学を入金する手間が省け、返済忘れも防げます。

「直接入金型の返済方法」ですと、「銀行ATM」や「コンビニATM」から入金し、返済します。

親和銀行カードローンは地方銀行ですが、メガバンクのカードローンなどと同じく、コンビニATMで簡単に返済ができるのです。

自分の好きなタイミングで返済することができますから、「コンビニATMで返済」を選ぶ人は多いようです。

親和銀行カードローンの「返済日」についてですが、1日~26日の好きな日を自分で設定することができます。

指定の日取り内であれば好きなように返済日を選べるので、給料日後などに設定するのが良いでしょう。

親和銀行カードローンの毎月の返済額は「利息組み入れ後の残高」に応じた返済金額となります。

例えば、「残高が2000円以上10万円以下なら、返済額は2000円」「10万円超20万円以下であれば、4000円の返済金額」といったように、残高が増えれば返済額も増えていきます。

ちなみに、親和銀行カードローンは「随時返済」もでき、ローンカードを使いATMから「その都度返済」も可能です。

支払った分は全て「元金返済」に充てられますので、「何とか利息を最小限にを抑えたい!」と考えている人は、試してみる価値がある返済方法ですよ。