★このページの目次★

- 1 三井住友銀行カードローンの口コミ評判は良い?悪い?

- 2 三井住友銀行カードローンでの審査通過の条件!

- 3 三井住友銀行カードローンで増額する方法!

- 4 三井住友銀行カードローンは在籍確認の電話はある?

- 5 三井住友銀行カードローンの必要書類!収入証明は必要?

- 6 三井住友銀行カードローンでは即日融資は受けれない

- 7 三井住友銀行カードローンは土日祝に即日融資はムリ

- 8 三井住友銀行カードローンで郵送物なしにする方法!

- 9 専業主婦は三井住友銀行カードローンで借りれない!

- 10 アルバイトでも三井住友銀行でカードローン利用できる?

- 11 派遣や契約社員は三井住友銀行で借り入れOK?

- 12 自営の個人事業主は三井住友銀行カードローンで融資可能?

- 13 三井住友銀行カードローンの初回限度額は低い?

- 14 三井住友銀行カードローンの特徴!金利は安い?

- 15 三井住友銀行カードローンの申込方法!口座なしでもOK?

- 16 三井住友銀行カードローンの返済方法について!

三井住友銀行カードローンの申込前に

大手カードローンも比較しよう!

↓ ↓ ↓ ↓

三井住友銀行カードローンの口コミ評判は良い?悪い?

三井住友銀行カードローンの口コミや評判というのは、やはり気になるもの。

ここでは、ネット上や2chなどで書き込みされている口コミ評判・評価をまとめて調べてみました。

まず、結論から言うと三井住友銀行カードローンの口コミ評判は「非常にいい」です。

特に多く見られた口コミを下記にまとめてみました。

【三井住友銀行カードローンの口コミ】

・上限金利が低いので最初の借入が安心

・返済が遅れそうなときも相談に乗ってくれた

・銀行カードローンとしては借りやすい

…このように、三井住友銀行カードローンは「銀行カードローンなのにローン契約機があって便利」などの良い口コミ評価が多くみられました。

やはり大手メガバンクの三井住友銀行が取り扱うカードローンというだけのことはありますね。

申込んでおいて損する点は特にないでしょう。

ただし、中には「オペレーターの対応が淡々としていてあまり良くなかった。」といった「サービス面に対する悪い口コミ評判」もいくつかありました。

ですが、三井住友銀行カードローンの口コミをトータルで見ると、圧倒的に「満足度が高い」という口コミが多いようです。

もし、銀行カードローンでお金を借りたいのであれば、口コミの評判も良い三井住友銀行カードローンは間違いない1枚といえるでしょう。

三井住友銀行カードローンでの審査通過の条件!

三井住友銀行カードローンに申込をする上で、避けては通れないのが「融資のための審査」です。

審査に通れなければ三井住友銀行カードローンではお金を借りることはできません。

では、三井住友銀行カードローンの審査の流れはどのような感じなのでしょうか?

また、審査基準や審査通過のための条件はどのようなものがあるのでしょうか?

まず審査の流れですが、三井住友銀行カードローンでは申し込みを行った際に「まず最初の簡単な審査」が行われます。

通称、「一次審査」や「仮審査」と呼ばれるもので、この際の審査基準は比較的簡潔な感じで進みます。

申し込みの記入事項を確認し、そこまで特に問題がなければ、まずは仮審査通過となります。

その後、本人確認のため三井住友銀行から「記入した電話番号(携帯電話など)」に電話がかかってきます。

それが終わると、「本審査」に入り「保証会社と三井住友銀行」の2社から審査が行われます。

この本審査では一次審査とは違い、信用情報の確認など入念な審査が行われます。

その後、「審査通過OK」と判断されれば、申込者の勤務先に在籍確認の電話が行き、問題なければ審査完了という流れです。

三井住友銀行カードローンの「審査期間」や「結果が出るまでの時間」に関してですが、原則「本人確認書類を提出した後、最短で翌営業日」だそうです。

ただし、審査状況などにより審査期間は変わりますので、注意しましょう。

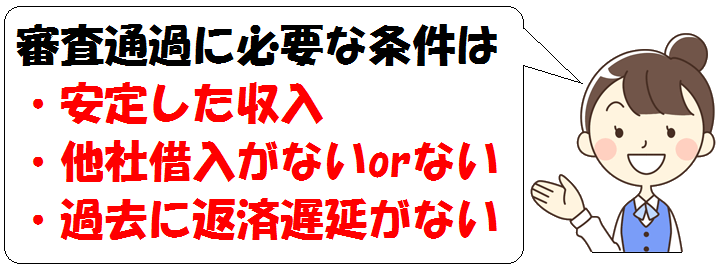

では、三井住友銀行カードローンで審査通過するためには「どのような条件」がそろっていなければいけないのか?

基本的には「安定収入がある」「他社借入がないor少ない」「今までに返済遅延がない」といった3点が重要となります。

まず「安定収入」についてですが、三井住友銀行カードローンに限らずどのカードローンでも無職などの「働いていない人」は審査落ちします。

収入がないのですから返済ができるわけもなく、審査落ちして当然といえます。

また、いくら働いていたとしても「日雇いバイト」などの「収入が安定していない状況」であれば、三井住友銀行カードローンで審査通過することは難しいでしょう。

年金受給者などであれば三井住友銀行カードローンで借入することは難しいかもしれません。

続いて「他社借入」に関してですが、「他の金融業者で既に借りているのであれば、返済が滞納しかねない」と判断されやすいため、審査落ちする可能性が上がります。

「他社借入がゼロでなければいけない」というわけではありません。

ですが、他のカードローンからの借り換えなどを希望していて、もし3社以上から複数借りているのであれば、三井住友銀行カードローンで審査に通ることは難しいようです。

最後に「返済遅延」に関してですが、過去に返済が遅れたことがあるとわかると、「返済遅延グセ」があるとみなされやすいです。

そうなると三井住友銀行カードローンでは審査で落とされてしまうこともあるようです。

仮に審査の時にウソをついたとしても、信用情報機関を通せば必ずバレます。

このように、三井住友銀行カードローンの審査基準は「誰でも審査に通る」というような、甘い審査基準ではありません。

しかし、最低限の安定収入があり、過去のクレジットヒストリーもキレイであれば、パートやアルバイトなどの正社員でなくても審査通過は可能です。

「過去に金融事故を起こしていないか?」「収入は毎月安定しているか?」をよく確認したうえで、三井住友銀行カードローンに申込をするようにしましょう。

三井住友銀行カードローンで増額する方法!

smbcで増額するよりも

新しく借りたほうが早くて楽!?

↓ ↓ ↓ ↓

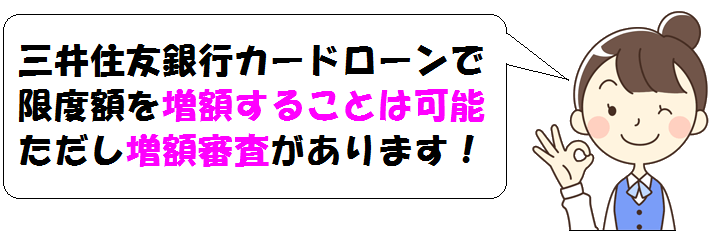

smbcの三井住友銀行カードローンでは、契約後に利用限度額を増額させることも可能です。

今現在、仮に利用限度額が低くても、三井住友銀行カードローンでの利用実績によっては限度額を上げてもらうことが可能なのです。

三井住友銀行カードローンでの限度額増額の手続きは、「電話」もしくは「ローン契約機」にて行います。

三井住友銀行カードローンでは、増額申し込みが「ネット申し込みではできない」ようですので注意しましょう。

ただ、三井住友銀行に増額の申し込みをすれば、今すぐ限度額を増額してもらえるわけではありません。

増額するには、三井住友銀行が定めた「増額審査」を通過しなければならないのです。

新規申込時同様に、「去年の年収」や「今までの利用・返済実績」などが増額審査ではチェックされます。

また、再度、三井住友銀行から勤務先に在籍確認の電話連絡が行く場合もあるようです。

三井住友銀行カードローンも増額審査に通過するポイントとしては、「期日に遅れることなく返済し、定期的に借入を行っている」ということが重要といえるでしょう。

要するに、三井住友銀行カードローンの「優良客(お得意様)」として認められればいいということです。

そうでないと、増額審査に通るのは難しいかもしれません。

ちなみに、三井住友銀行カードローンで増額するには「利用期間は半年以上が必須」と定められているようです。

そのため、三井住友銀行カードローンの契約後すぐに増額審査に申し込みしても、ほぼ審査に通らないと思ったほうが良いでしょう。

このように、smbcの三井住友銀行カードローンでは限度額の増額も可能です。

ですが、「半年以上は利用していなければいけない」「定期的に利用していて、返済が遅れたことがない」ということが最低限の必要条件となります。

ちなみに、増額審査に申し込んだ際に、年収が急激に下がっていれば「限度額を減額される場合もある」ようですので、注意しましょう。

三井住友銀行カードローンは在籍確認の電話はある?

三井住友銀行カードローンの審査では勤務先に在籍確認は行われるのでしょうか?

勤務先に三井住友銀行から在籍確認の電話がかかってきてしまうと「職場の人にバレないか?」と心配になりますよね?

ここでは三井住友銀行カードローンの在籍確認について紹介していきたいと思います。

まず、smbcの三井住友銀行カードローンへ申込みが完了すると、本人確認のために「申込者の携帯電話に電話」がかかってきます。

三井住友銀行カードローンでは「仮審査」を通過すると本人確認の電話がかかってくるそうなので、この電話があるということは「ひとまず仮審査は通過」ということになります。

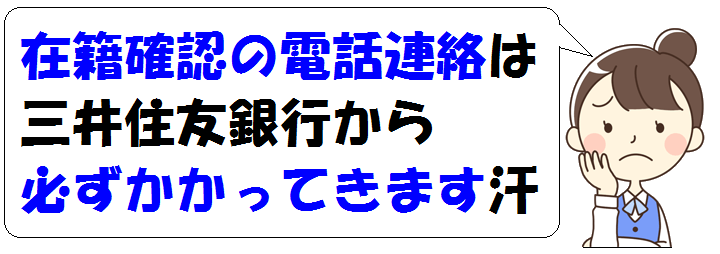

そして、この後の本審査の際に「勤務先への在籍確認の電話」が行われます。

これは三井住友銀行カードローンでは避けることができないようで、在籍確認電話なしで審査通過することはできないということになります。

ただ、三井住友銀行カードローンの在籍確認の電話は、申込者本人が出なくても特に問題ありません。

ですから、自分が仕事を休みの日に在籍確認が行われることもあります。

ちなみに、三井住友銀行の在籍確認の電話では、「銀行名」を名乗るか、「担当者の個人名」を名乗るか選ぶことが出来ます。

銀行名を名乗ってほしくない場合は担当者の個人名を選ぶとよいですが、会社によっては個人名を名乗る電話は対応しないところもあるので注意が必要です。

ただ、銀行名を名乗られてからといって「カードローン審査」だということが職場の人に伝わることはないので、安心して良いでしょう。

逆に個人名を名乗る電話だと職場の人達に怪しまれる可能性が高いですから、三井住友銀行の銀行名を名乗ってもらったほうがむしろ良いかもしれませんね。

三井住友銀行の在籍確認電話では、本人以外に用件を伝えるようなことは一切しません。

また、本人が在籍確認の電話を取り次いで、軽い応答に受け答えすれば完了となります。

「会社で自分宛てに電話がかかってくることが全くない」という場合ですと、銀行などから在籍確認の電話がかかってくると怪しまれるかもしれません。

ただ、三井住友銀行では電話連絡以外での在籍確認はできません。

仮に会社の社員証などを提出すれば電話連絡なしにできる金融もありますが、三井住友銀行カードローンではなかなか難しいのが現状です。

基本的にカードローンの利用ということがバレることはないでしょうし、大手の銀行からの電話であれば「職場で不審に思われる」ということは考えにくいのではないでしょうか?

このように三井住友銀行カードローンでは「在籍確認の電話連絡はほぼ必ずある」と考えたほうが良いでしょう。

三井住友銀行カードローンの必要書類!収入証明は必要?

三井住友銀行カードローンの申込みする際の「必要書類」は何なのか?

必要書類を事前に理解して準備しておけば、契約手続きをスムーズに進められますよね。

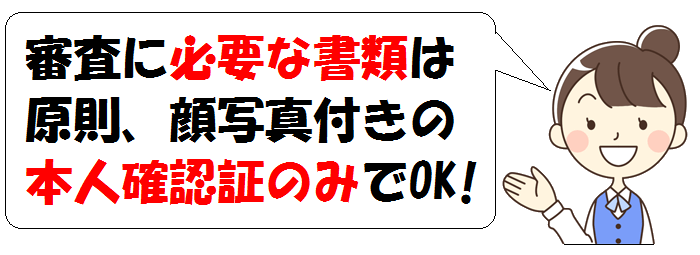

三井住友銀行カードローンの申込みに必要な書類は、主に「本人確認書類と収入証明書」の2点です。

カードローンの申込みと聞くと「提出書類の多さ」にウンザリするイメージが強いですが、三井住友銀行カードローンなら比較的少ない書類で申し込めます。

smbcの三井住友銀行カードローンでは、本人確認書類は「運転免許証、個人番号カード、パスポート、住民基本台帳カ-ド(顔写真付き)、健康保険証等、現住所が記載されている本人確認書類2点」などが使用可能です。

三井住友銀行カードローンでは「収入証明書」は「申込金額が50万円を超える場合」に必要となります。

ただし審査によっては50万円以下の希望額でも、収入証明書の提出が必要になる場合もあるので注意しましょう。

ちなみに「自営業や個人事業主の場合は、希望限度額に関係なく収入証明書が必要」になるので、事前に準備しておくようにしてください。

三井住友銀行カードローンでは即日融資は受けれない

まず、結論から言うと三井住友銀行カードローンでは即日融資は受けれません。

以前は、三井住友銀行カードローンでは「ローンカードでの借入」または「三井住友銀行のネットバンキング」の2つの方法で即日融資を受けることが可能でした。

しかし、現在は銀行のカードローンは即日に審査結果が出ることは難しく、早くても1~3日ほどかかってしまいます。

そのため、三井住友銀行カードローンでその日に契約して即日お金を借りることは不可能です。

ですから、もし即日でお金を借りたいのであれば、即日融資に対応しているカードローンを選ぶのがオススメです。

即日にお金を借りたいなら

即日融資OKのカードローン

↓ ↓ ↓ ↓

三井住友銀行カードローンは土日祝に即日融資はムリ

一般的な銀行ですと土日祝日は休みとなるため、カードローンの申込みをしても当日中に契約を完了させお金を借りることはできません。

そして、残念ですが三井住友銀行カードローンも、現在は土日祝に即日でお金を借りることは不可能です。

以前は、三井住友銀行カードローンは土日祝日でもローン契約機を使えば土日に即日お金を借りることも可能でした。

また、既に三井住友銀行の口座があれば、ローン契約機まで行かずとも「ネットバンキング」を使えば土日でも即日融資を受けれたのです。

しかし、現在は審査結果がその日に分かることは難しいため、SMBCの口座を持っていてもローン契約機を使っても、土日祝に即日融資を受けることはできません。

ただし、自動契約機のある即日対応の大手カードローンであれば、ちゃんと条件を満たせば休日に即日融資を受けることは可能です。

もし休みの日に急にお金が必要になった場合は、土日祝も即日OKのカードローンがおすすめですよ。

土日祝も即日融資OK

即日対応のカードローン

↓ ↓ ↓ ↓

三井住友銀行カードローンで郵送物なしにする方法!

三井住友銀行カードローンでお金を借りたいけど家族にバレないか心配ですよね。

ただ、もし三井住友銀行カードローンの契約後に、何か家に郵送物が送られてきたとしたら家族にバレる可能性もあります。

では、三井住友銀行カードローンからの郵便物を無くすことは出来るのでしょうか?

大手消費者金融ですと自動契約機を使えば郵送物なしで契約できるので、家族に内緒でお金を借りやすいというのはよく聞く話です。

しかし、銀行のカードローンでは必ず郵送物が届く事が多く、家族と一緒に住んでいる場合、内緒でお金を借りるのは難しいと言われています。

ですが、三井住友銀行カードローンでは「自宅に郵送物なしで契約すること」は可能なのです。

ではどうすればいいのか?

三井住友銀行カードローンを郵送物なしで契約するには、「三井住友銀行のローン契約機」を利用しなければなりません。

審査の申込み自体はインターネット申し込みでも構いませんが、「契約手続き」に関しては必ず三井住友銀行のローン契約機で行いましょう。

三井住友銀行のローン契約機で契約することにより、その場で契約書類とローンカードが発行されます。

ですので、自宅に三井住友銀行から郵送物が送られて来ないというわけです。

もし間違って「郵送」による契約手続きしてしまうと、契約書類とローンカードが自宅に必ず送られてきてしまいます。

三井住友銀行のから郵送物が家に来るのを避けたいのであれば、必ずローン契約機で契約するようにしてください。

ちなみに、WEB明細で確認するように三井住友銀行の会員ページで設定すれば、カードローンの利用明細も家に送られてきません。

ただし、仮に返済延滞をしてしまうと「督促状」が三井住友銀行から家に送られてきてしまいます。

こればかりは避けれませんので、くれぐれも三井住友銀行カードローンで返済延滞しないように注意しましょう。

専業主婦は三井住友銀行カードローンで借りれない!

銀行カードローンは総量規制の対象外となりますので、配偶者の収入が安定していれば専業主婦でも申込可能なのをご存知でしょうか?

カードローンというのは基本的に「申し込み者本人に安定収入がない」と申込むことが出来ません。

仮に申し込んだとしても、収入がないことがわかれば即刻審査落ちとなります。

これは「総量規制」という法律によって「借入限度額が年収の3分の1まで」と規制された影響が非常に強いです。

ですが、銀行カードローンは総量規制が適用されませんので、実は専業主婦でも借りることが出来る場合が多いのです。

しかも上手くいけば、旦那さんにバレないでお金を借りることも可能です。

では、同じ銀行カードローンである三井住友銀行カードローンも専業主婦の借入は可能なのか?

答えは、残念ながら専業主婦は三井住友銀行カードローンでお金を借りれません。

三井住友銀行カードローンの利用条件を見ていただければお分かりの通り、「原則安定した収入のある方」「お申込はご本人に限ります」と記載されています。

ですので、三井住友銀行カードローンの利用条件を見ていただければお分かりの通り、「原則安定した収入のある方」「お申込はご本人に限ります」と記載されていますので、専業主婦は申し込めません。

実際に三井住友銀行のコールセンターに電話して聞いてみましたが、キッパリと「専業主婦(主夫)に貸し付けはしていません」と言われてしまいました。

もし、どうしてもsmbcの三井住友銀行カードローンを利用したいのであれば旦那名義で申込む以外方法はありません。

当然、「夫に内緒でお金を借りる」ということは出来ませんので、よく話し合ってから利用するようにしましょう。

アルバイトでも三井住友銀行でカードローン利用できる?

アルバイトやフリーターでも三井住友銀行カードローンで借入することは可能です。

三井住友銀行カードローンの利用条件は、年齢が「満20歳以上満69歳以下」で安定した収入のある人としています。

雇用形態については特に問われていませんので、別にアルバイトやフリーターであろうが、正社員でなくても審査に通るのは可能です。

ただ、アルバイトやフリーターが三井住友銀行カードローンで借りる場合、「安定収入」については厳しく審査でみられるでしょう。

やはり正社員に比べると仕事も収入は安定していない傾向にありますので、確実性を考えるのであれば、利用しやすい消費者金融に申込むほうが良いかもしれません。

アルバイトやフリーターですと、三井住友銀行カードローンの審査に限らず勤続年数が重視される傾向にあるようです。

最低でも1年以上の勤務実績がないフリーターやアルバイトですと、三井住友銀行カードローンの審査通過は多少厳しくなると考えたほうが良いかもしれません。

また、カードローンの審査では「収入は金額」よりも「安定性」が重視される傾向にあります。

ですので、三井住友銀行カードローンで審査通過するためには「毎月収入の金額に波がないこと」は必須条件といえるでしょう。

ちなみに「借入限度額」は収入によって決まることが多いですから、収入の低めなフリーターやアルバイトの場合、借りれたとしても10~20万円前後の可能性が高いようです。

このように、フリーターやアルバイトでも三井住友銀行カードローンでお金を借りることは可能です。

しかし、勤続年数や収入の安定さが必須となることを覚えておきましょう。

派遣や契約社員は三井住友銀行で借り入れOK?

派遣社員や契約社員は「銀行のカードローン」で借り入れすることは難しい…そう思っていませんか?

確かに、派遣社員や契約社員ですと「正社員に比べると仕事も収入も不安定」と言わざるを得ません。

ですから、三井住友銀行カードローンでお金を借りれないと思うのも無理はありません。

また、銀行によっては「正社員しか申し込みできないカードローン」もありますから、余計にそう思ってしまうのでしょう。

では、三井住友銀行カードローンはどうなのか?

もちろん、派遣社員や契約社員だとしても「安定収入」があれば問題なく申込可能で、審査通過できればカードローン利用することはOKです。

三井住友銀行カードローンのような大手カードローンを、派遣や契約社員でも利用できればかなりありがたいですよね。

派遣社員や契約社員がsmbcの三井住友銀行カードローンで審査通過するためには、「安定した収入、勤務年数、健全なクレジットヒストリー」の3つが重要視される傾向にあるようです。

毎月々、一定額の収入がキチンとあれば、収入金額がそこまで多くなくても三井住友銀行カードローンの審査通過は可能といえます。

ただ、勤務実績が1年未満だと三井住友銀行カードローンの審査通過は厳しくなる傾向にあるので覚えておきましょう。

「クレジットヒストリー」とは「ローンやクレジットカードの利用実績」です。

返済の延滞をしていると事故情報として記録され必ずバレます。

その場合、三井住友銀行カードローンの審査は不利になりますので気をつけましょう。

ちなみに、派遣社員や契約社員の場合、三井住友銀行からの在籍確認の電話は「勤務先ではなく派遣元の会社」にかかってくるよう気を付けましょう。

三井住友銀行カードローンは派遣社員でも利用可能ですが、在籍確認がうまく取れなければ審査落ちは免れません。

このように、正社員ではない派遣・契約社員でも条件を満たしていれば、三井住友銀行カードローンでお金を借りることは可能ですよ。

自営の個人事業主は三井住友銀行カードローンで融資可能?

自営業や個人事業主はローンを利用するのが厳しいと言われていますが、三井住友銀行カードローンで融資を受けることは可能なのでしょうか?

会社員に比べ、自営の個人事業主は毎月の収入が保証されているわけではありません。

そのため、自営業や個人事業主は銀行から融資を受けるのが厳しいと言われています。

ですが、逆に「ちゃんと収入が安定している」のであれば、三井住友銀行カードローンで借り入れすることは可能といえます。

ただし、営業年数も三井住友銀行カードローンの審査では重要となってきますので、最低でも1年以上の営業実績は欲しいところです。

つまり、開業や独立したばかりの個人事業主や自営業者は、三井住友銀行カードローンの審査に通りにくいかもしれません。

ちなみに、smbcの三井住友銀行カードローンでは「50万円を超える申込の場合」は、所得証明が必要となります。

しかし自営業や個人事業主の場合は、三井住友銀行カードローンの審査時に必ず「公的書類」にて、収入を証明する必要があります。

具体例を挙げると、「確定申告の写し」や「納税証明書」を三井住友銀行側に提出しなければなりません。

自営業や個人事業主だと、金額に関係なく収入証明書の提出が必要となりますので、申し込みの前には必ず用意しておきましょう。

まとめると、三井住友銀行カードローンでは安定した収入が証明できれば自営業や個人事業主でも融資は可能です。

しかし、必ず収入証明を用意しなければならないので注意してくださいね。

三井住友銀行カードローンの初回限度額は低い?

三井住友銀行カードローンは「高額な借り入れ」にも対応しているのが特徴です。

ただし、一般的には「契約時の初回の利用限度額」は少額スタートになることが多いです。

カードローンは無担保での借入となりますので、三井住友銀行側にとっては貸し付けすることに多少のリスクがあります。

そのため、いきなり高額な貸付はせず、「様子見」という意味でも初回の限度額は少なめであることが多いです。

一般的なカードローンですと、正社員ですと30~50万円前後、アルバイト・パート・学生等は10万円~30万円が初回限度額の相場となっているようです。

よほど年収が高かったり、クレジットヒストリーが良好であれば50万円以上の上限金額に設定される場合もあります。

ただ、一般的には「多くて30万円ぐらいの限度額」と考えておくのが良いのではないでしょうか。

このように、三井住友銀行カードローンではいきなり大きい限度額で借りることは難しいです。

最初は10~15万円、多くて20~30万円と考えておくと無難といえるでしょう。

三井住友銀行カードローンの特徴!金利は安い?

三井住友銀行カードローンにはどんな特徴があるのでしょうか?

三井住友銀行カードローンの特徴とも言えるのが「金利」です。

利率は年1.5%~14.5%と、銀行カードローンならではの金利で月々の支払いの負担は軽くて安心です。

例えば、三井住友銀行カードローンで2万円を1週間借りても、払う利息はたったの55円。

お得な金利で借り入れできるので、無理のない返済が出来ますね。

smbcの三井住友銀行カードローンは「銀行が運営するカードローン」ですから、年収制限を受けることなくお金を借りることができる上に、使いみちは自由。

また、三井住友銀行カードローンでは利用限度額が大きくなるほど金利は低めになりますので安心です。

基本的に、銀行からお金を借りるには担保や保証人が必要となります。

でも正直言って、担保や保証人を用意するのは簡単ではありませんし、借りれるのは「かなり限られた人」になってしまいます。

「誰かに迷惑をかけてまでお金を借りるなんて…」と躊躇してしまいがちです。

ですが三井住友銀行カードローンであれば、担保はもちろん保証人も必要ありませんので、気軽にお金を借りることが出来ます。

「お金を借りたいけど、わざわざ三井住友銀行の窓口まで行くのが面倒」「窓口まで行くヒマがない」という人は意外に多いです。

特に銀行系カードローンですと「窓口じゃないと契約できない」というところも多いですから、なおさらです。

ですが、三井住友銀行カードローンはネットから申し込みできて郵送で契約手続きが出来ますので、来店する必要がありません。

仮に近くに三井住友銀行の窓口がなくても、手間なく利用することが出来ます。

カードローンを利用する際に地味に気になるのが「ATMの利用手数料」ではないでしょうか?

数百円と少額の手数料でも「塵も積もれば山」となりますから、出来るだけATM手数料は抑えたいところ。

smbcの三井住友銀行カードローンでは「ATM手数料は基本無料」で利用可能です。

しかもメガバンクなので対応しているATMが多く、三井住友銀行のATMだけでなく「ゆうちょATM・イーネットATM」や「ローソンATM・セブン銀行ATM」などのコンビニのATMでも無料で利用できます。

また、三井住友銀行カードローンのWEB明細を利用すれば、WEB上で利用残高などの履歴を確認することが出来ます。

気になった時に何時でもどこでも気軽にチェックできますし、利用する度に自宅に利用明細が送られてくることもないので安心です。

このように、三井住友銀行カードローンはメガバンクならではの「使いやすさ」や「金利」が特徴といえるでしょう。

三井住友銀行カードローンの申込方法!口座なしでもOK?

三井住友銀行カードローンは「多彩な申込方法」により、「自分にあった方法で申し込み」ができます。

「インターネット、ローン契約機、電話、窓口※店内のローン契約機」のいずれかの方法にて申し込めます。

三井住友銀行カードローンの申込時には必要となる書類がありますので、かならず準備してから申し込み手続きに入りましょう。

インターネットなら24時間申し込みを受け付けています。

必要情報を入力するだけでよいので簡単ですから、特に理由がないのであれば三井住友銀行カードローンはインターネットからの申込みが良いでしょう。

インターネットからの申込みは2種類あり、「30万円以下の申込みの場合」は「かんたん申込」、10~800万円まで借入可能な「通常申込み」の2種類が用意されています。

「少しでも低い金利でお金を借りたい」という人は、三井住友銀行カードローンの「通常申し込み」を利用すると良いでしょう。

「既に三井住友銀行の普通預金口座・キャッシュカードを持っている」という場合、三井住友銀行の「インターネットバンキング」から申し込みが可能です。

三井住友銀行のインターネットバンキングで申し込みをすれば「WEB完結」ですので、三井住友銀行の窓口まで来店する必要は一切ありません。

ただ、WEB完結の申込みができない時間帯がありますので、営業時間をよく確認してから申し込みしましょう。

審査は「保証会社であるSMBCコンシューマーファイナンス」と「三井住友銀行」によって行われます。

審査に通過すると電話にて審査結果を通知され、ローンカードを「郵送で受け取るか」「支店のローン契約機で受け取るか」を選択できます。

受け取ったローンカードはその日から利用可能ですよ。

銀行カードローンの場合、「申込時に口座開設の手続きが必要になることが多い」です。

ですが、三井住友銀行カードローンは口座開設は不要となります。

三井住友銀行カードローンの返済方法について!

smbcの三井住友銀行カードローンの「返済方法」については、「ATM・振込・口座振替・ネットバンキング」の4種類があります。

1つずつ説明していきますが、まず「口座振替」は「三井住友銀行に普通預金口座を持っている場合のみ」となりますので、注意が必要です。

続いて「ネットバンキングの返済」は、三井住友銀行の普通預金口座を持っていて「SMBCダイレクトに利用登録していれば利用可能」です。

「ATM返済」の場合、コンビニなどの提携ATMでも返済可能ですから、近所のコンビニに行った時に気軽に返済も出来て非常に便利です。

最後に「口座振込」の場合ですが、銀行振込の手数料がかかりますので、振込みによる返済は余りオススメできません。

smbcの三井住友銀行カードローンの返済日は「5日・15日・25日・月末」の中から返済日を指定できます。

三井住友銀行カードローンでは「自分の都合に合わせた日にち」に返済日設定できるのは嬉しいですね。

三井住友銀行カードローンの「月の最低返済額」は借入残価によって決まる「残高スライド方式」となります。

例えば、下記のような例が挙げられます。

・借入残高50万円超300万円以下:60万円以下の場合11,000円、以後、当座貸越元金が10万円増すごとに1,000円を追加。

・借入残高300万円超500万円以下:350万円以下の場合40,000円、以後、当座貸越元金が50万円増すごとに5,000円を追加。

・借入残高500万円超800万円以下:600万円以下の場合60,000円、以後、当座貸越元金が100万円増すごとに5,000円を追加。

ただし、最低返済残高は「借入残高による利息以上であれば良い」ので、「今月は返済がキツイ」というときは利息だけの返済でも構いません。

三井住友銀行カードローンは「任意返済」や「返済一括」も、もちろん可能です。

「約定返済額以上を返済することで、利息を減らすことが可能」ですので、お金にに余裕があるときは積極的に返済したいところです。

任意返済は「ATM、振込、ネットバンキング」の3種類から出来ます。

ただし、「提携ATM」の場合は「1000円単位での入金」となりますので注意しましょう。

「ネットバンキング契約」であれば「1円単位で返済」できますよ。