★このページの目次★

但馬銀行で借りるその前に!

他金融も比較がオススメ!

↓ ↓ ↓ ↓

但馬銀行カードローンは2種類あります!

但馬銀行が個人向けに提供しているローンで一番利用者が多いのが「カードローン」です。

たんぎんカードローンもフリーローンと同じく仮申し込みしたあとに、但馬銀行ローンセンターが「2種類のカードローン」を提案してきてくれます。

ここでは、その2種類のカードローンである「たんぎんカードローン スピードポケットプラス」と「たんぎんカードローンSRORK(ストーク)」の特徴を紹介していきましょう。

まずは「たんぎんカードローン スピードポケットプラス」となりますが、こちらは「たんぎんの銀行口座を持っていない」という人向けのカードローンです。

但馬銀行スピードポケットプラスは最高限度額800万円の大口融資商品であり、金利が4.8%からと非常に低く設定されているのが特徴です。

通常、お金を借りるためには、本当に収入があるのかを確認するために「収入証明書の提示」が必要ですが、但馬銀行のスピードポケットプラスの場合は、300万円以下でしたら、収入証明不要で申込可能です。

また、上記でも述べましたが但馬銀行で住宅ローンを組んでいると、金利面で優遇され、さらにお得に借入することが出来ます。

ちなみに但馬銀行スピードポケットプラスは「口座不要タイプ」のカードローンですが、「口座振替返済タイプ」もあります。

次に「たんぎんカードローンSRORK(ストーク)」ですが、こちらは「既に但馬銀行の口座を持っている人向け」または「新規に口座開設をする人」のカードローンになります。

そのため、「但馬銀行の口座がない or 開設しない」のであれば、仮審査の結果通知時にSRORK(ストーク)を提案されることはありません。

但馬銀行カードローン・ストークの限度額10万円~200万円までと低く設定されています。

しかし「融資金振込サービス」に対応しているため、すぐにでもお金が必要な場合にはローンカードが自宅に到着する前に借入をすることは可能です。

ちなみに、たんぎんでは両カードローンともにコンビニatmで借入や返済をおこなうことが可能です。

但馬銀行のような「銀行で取り扱うカードローン」は「低金利」というのが最大のメリットであり、お金を便利にお得に借りることができます。

たんぎんカードローンは審査は甘いほうなのか?

但馬銀行カードローンは2種類ありますが、それぞれ審査の基準はどうなのでしょうか?

厳しいほうなのか、それとも通りやすく緩めなのか?

まず、「但馬銀行カードローンSRORK(ストーク)」も「但馬銀行スピードポケットプラス」もパートだったりアルバイトだったとしても審査通過は一応、可能だそうです。

仮に年金をもらって生活している年金受給者でも、条件を満たせば審査通過は可能だそうです。

このように聞くと「但馬銀行のカードローンは非常に審査は甘いのではないか?」と感じますよね?

ですが、ただバイトやパートをしていれば但馬銀行カードローンの審査に通るというわけではないようです。

まず、ある程度の出勤日数がなければ審査に通らないでしょう。

そもそも週1日ぐらいしか働いてないバイト・パートであれば、「収入が少ないので返済されるかどうか分からない」、または「返済期間が長くなりすぎる」と判断されるからです。

基本的にカードローン審査というのは「安定した収入が毎月ある」と判断されなければ、審査に通ることはできません。

おおよそですが、週3~5日ぐらいは働いていなければ但馬銀行カードローンの審査に通過することは難しいかと思います。

また、いろいろな金融から借金をしている状態で但馬銀行カードローンの審査に申し込めば、審査に通過するの厳しいでしょう。

借金が多いと、新たにお金を貸しても踏み倒される恐れがあるからです。

そのほか、今まで他社カードローンや消費者金融のキャッシングなどで返済遅延を繰り返していたりすれば、カード発行を断られてしまう可能性は高いでしょう。

過去に多少の金融事故があっても審査通過できるほど、但馬銀行カードローンは審査は甘くはないということです。

ちなみに専業主婦の但馬銀行カードローンの申し込みについてですが、旦那さんがちゃんと働いていて収入が安定していなければ、但馬銀行でお金を借りることはできません。

そもそも専業主婦は働いていないので収入がありません。

ですので、「働いている旦那さんを含めた一世帯」として契約するイメージとなります。

そのため、夫に内緒で但馬銀行カードローンを作るというのは難しいかも知れませんね。

審査の時に在籍確認の電話がご主人の職場にいってしまう可能性もありますし、返済遅延などがあればすぐ旦那さんの勤務先に連絡が行くことになるからです。

但馬銀行カードローンは正社員でなくても申し込みが可能なため、確かに敷居は低いといえるでしょう。

しかし、但馬銀行は中小の街金のような「審査が甘い」ということはまずありません。

2ちゃんねるなどで「但馬銀行カードローンは審査が甘かった」などの口コミ評判をみることもありますが、惑わされずよく理解したうえで審査申込みをしてくださいね。

たんぎんカードローン以外も

ちゃんと比較して決めないと損!?

↓ ↓ ↓ ↓

但馬銀行カードローンは即日融資は可能?

低金利が魅力的な但馬銀行のカードローンですが、果たして即日融資というのは可能なのでしょうか?

まず、たんぎんのスピードポケットプラスですが、結論から言うと即日融資はできません。

まず、たんぎんのスピードポケットプラスでは即日に審査結果がでません。

この時点で、即日融資で借りることはできないのです。

また、たんぎんのスピードポケットプラスは「来店不要」と謳っていますが、web申し込みですべてが完結できるわけではありません。

申し込みはできても必要書類などが自宅に送られてきて、その「本契約書類」を送り返すということをしなければなりません。

そして、但馬銀行スピードポケットプラスのキャッシングカードが手元に届いてから、ようやくお金を借りることができるようになります。

そのため、実際にスピードポケットプラスでお金を借りれるようになるには1週間近くはかかってしまうでしょう。

ですので、但馬銀行スピードポケットプラスでは即日借入れはかなり難しいのです。

では「たんぎんカードローン・ストーク」はどうなのでしょうか?

たんぎんカードローンSRORKでは、実はキャッシュカードが家に着く前に希望額を振り込んでもらうことが可能です。

しかし、たんぎんカードローン・ストークも同じく、即日で審査結果が分かることはありません。

ですから、たんぎんカードローンSRORKでも即日融資を受けることはできないのです。

ちなみに、土日祝日などの休日は但馬銀行がお休みなので、両カードローンともに審査自体をしてもらえません。

ですから、両方の但馬銀行カードローンで土日祝に即日融資を受けることはできないのです。

もし、どうしても即日でお金を借りたいのであれば、自動契約機のある有名カードローンに申込するのがいいでしょう。

大手有名カードローンは平日でも土日でも、条件を満たせば即日融資が可能です。

これらのカードローンは、最近では無利息サービスなどもあるので、むしろ但馬銀行のカードローンよりも金利負担は少なくなる場合もあります。

まずはチェックしてみて、但馬銀行カードローンと比較してみるのがオススメですよ。

平日も土日も即日融資OK

みんなが選ぶ人気金融はコチラ!

↓ ↓ ↓ ↓

但馬銀行のカードローンで増額する方法は?

但馬銀行のカードローンでは、パート主婦やフリーターの場合、初回に借りれる限度額は100万円までとなっています。

ですが、多くの場合は最低限度額の10万円ぐらいとなることが多いでしょう。

では、但馬銀行カードローンは融資上限金額の増額は可能なのでしょうか?

ここでは但馬銀行カードローンの増額方法について解説していきたいと思います。

但馬銀行行カードローンは契約時に決定となった融資限度額を増額させることが可能です。

ネットもしくは電話で申込可能ですので、比較的簡単に増額手続が取れます。

増額の申込み後は「この人は増額しても問題ないか?」を判断するために再度審査が行われます。

増額審査ではこれまでの「実績」が加味されますので、初期申込時よりも厳しくなります。

実績とは主に「返済実績」のことを言い、返済を期日通りに行えているかです。

但馬銀行カードローンでの返済実績が十分であれば、但馬銀行の増額審査に通る可能性は高くなります。

そのほか、前年度の年収なども増額審査では重要視される場合が多いようです。

仮に前々年度の年収よりも下がっていた場合、普通に考えて限度額を上げるのは危険とみなされてしまうでしょう。

その場合、ヘタすれば限度額を減額されることもあるようなので注意してください。

もちろん、但馬銀行の増枠審査ではこれら以外の項目も重要視されます。

ですが、仮に借金返済が遅れているとすると増額はかなり難しいといえます。

返済が遅れている人にさらにお金を貸してくれるわけはありませんからね。

注意点としては、但馬銀行では「STORK(ストーク)」と「スピードポケットプラス」は、増額の申込可能な期間が違うということです。

たんぎんカードローン・ストークは契約してからいつでも申し込みが可能ですが、但馬銀行スピードポケットプラスは半年以上の利用期間がないと増額申し込みができません。

この点を間違えないよう注意してください。

もしこれまでの返済実績に自信があれば、そのまま但馬銀行カードローンの増額審査に申し込んでみると良いでしょう。

しかし但馬銀行での実績が充分でない人、そのほか今すぐにでも増額して借入したい人は「他社のカードローン新規作成する」のが良いかと思います。

基本的に増額審査というのは審査が厳しい上に時間もかかります。

長ければ2週間ぐらいはかかってしまうこともあるようです。

ですので、緊急でお金が必要な人には向いていません。

そのため、対応の早い大手消費者金融などで新たにカードローンを作ったほうが手っ取り早いといえます。

大手の有名カードローンであれば無人契約機などもありますので、その日のうちにお金を借りることも可能ですので、非常に便利です。

将来的に余裕を持った借り入れをしたい方は但馬銀行のカードローンで増額を、但馬銀行で増額が難しい人や急ぎの人は新規でカードローンを作るのが良いでしょう。

但馬銀行で増額よりも

早くて楽なのは新規契約!

↓ ↓ ↓ ↓

但馬銀行ってどんな銀行?

但馬銀行(たじまぎんこう)は、兵庫県豊岡市に本店を置く県内でただ一つの地方銀行であり、大阪支店や京都支店として県外に支店を展開しています。

1897年に「株式会社 美含銀行」として設立されたのが但馬銀行の始まりで、1932年に「株式会社 香住銀行」に商号が変更されました。

その後、1938年に「株式会社 浜坂銀行」を吸収合併し、1956年には現在の三井住友銀行である「神戸銀行」から但馬地区12店舗を譲渡され、それに伴い「株式会社 但馬銀行」に商号を変更することとなりました。

2006年に商工中金との業務提携、2012年に勘定系システムをSTELLA CUBEに移行など、積極的に事業を広げたり、効率化を図っています。

但馬銀行では最近、他の銀行同様に「インターネットバンキング」も始めており、ネット上からダイレクトに振込みをすることも可能です。

また、但馬銀行では「阪急電鉄・北大阪急行電鉄」と提携して駅構内にPatsat(パッとサッと)というATMを設置しています。

この但馬銀行のPatsat(パッとサッと)は平日の昼間は手数料は無料、また手数料を払えば時間外でも利用できるので、仕事帰りにお金をおろすなどが簡単にできるため、口コミなどの評判はいいそうですよ。

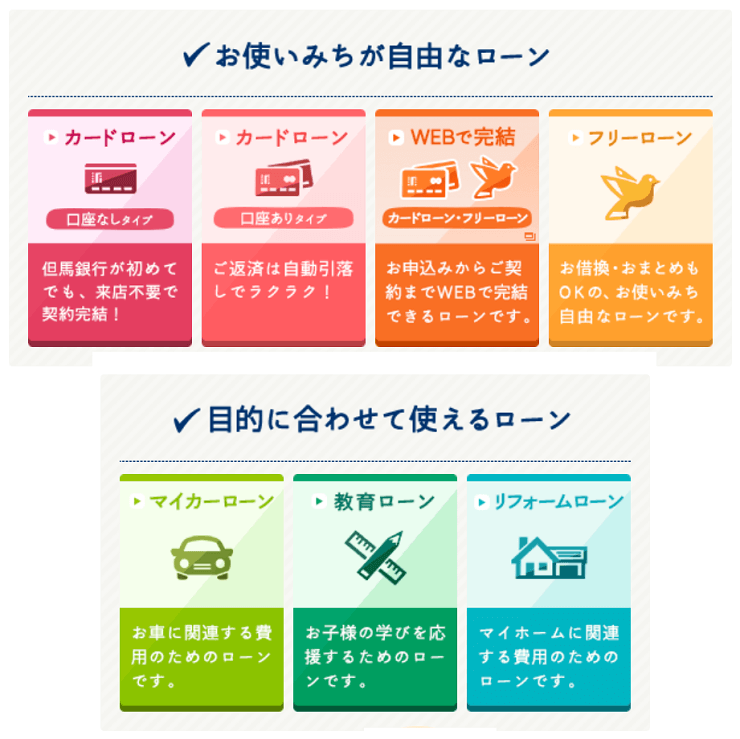

但馬銀行の取扱ローンについて

では、ここからは但馬銀行の取り扱いローンをご紹介していきましょう。

まず、たんぎんの「目的型ローン」として取り扱われているのが「マイカーローン」「教育ローン」「リフォームローン」です。

但馬銀行の自動車ローンでは200万円までのローンであれば収入証明を提出する必要はありません。

また、最高で50万円までの「使い道自由な融資」がオプションとしてついてくるので、様々なものに利用することができます。

但馬銀行の教育ローンについても同じく200万円までの借入であれば収入証明は要りません。

たんぎんの学資ローンの場合は、オートローンの倍である「最高1000万円までのオプション融資」がついてくるのも、非常に嬉しいところです。

但馬銀行の目的型ローンの最後は「リフォームローン」です。

この但馬銀行のリフォームローンは他の住宅ローンからの借り換えもOK。

最高で1500万円まで借入することができ、返済期限はなんと最長20年。

たんぎんのリフォームローンでは、かなり余裕を持った返済が可能といえるでしょう。

但馬銀行のフリーローンに関しては他のカードローンからの「おまとめ・借り換え」なども行なっており、他社での借金を一本にしたいという人には低金利でかなりお得といえるでしょう。

たんぎんフリーローンでは、仮審査申し込みを行い、審査結果通知時に「アシストローン」か「ポケットフリーローン」のどちらがオススメか提案してくれます。

銀行のフリーローンやカードローンは様々な種類があるため、どれを選べばいいかわからなくなることもありますが、たんぎん側から提案してくれるのは非常に楽で嬉しいところといえます。

たんぎん住宅ローンやフラット35

地元密着型の地方銀行である「但馬銀行」が提供する住宅ローン、それが「たんぎん住宅ローン」です。

ここでは、たんぎん住宅ローンの「特長やメリット・デメリット」について調べてみました。

「たんぎん住宅ローン」の大きな特徴としては「保証会社を利用せずに住宅ローンを借りられる点」にあります。

一般的に、保証会社が入ることで銀行は貸し倒れのリスクを考える必要がなくなり、「住宅ローン利用者は保証人不要でも住宅ローンを借りることが可能」といったメリットがあります。

しかしその分、保証料を銀行側に収めなければいけないデメリットもあります。

保証料は「住宅ローンで借りる金額」によって変わってきますが、少なくとも何十万円と高額な費用がかかってきます。

しかし、たんぎん住宅ローンなら保証料は一切かかりませんので、住宅ローンを組むうえでは非常に有り難いですね。

但し、保証会社を付けないで但馬銀行で住宅ローンを組む場合は「連帯保証人を2名以上用意しないといけません」ので、ここは注意してください。

連帯保証人というのは、親戚や家族でも中々引き受けてはくれませんから、「保証会社なしで住宅ローンが組めること」が必ずしもメリットとは限りません。

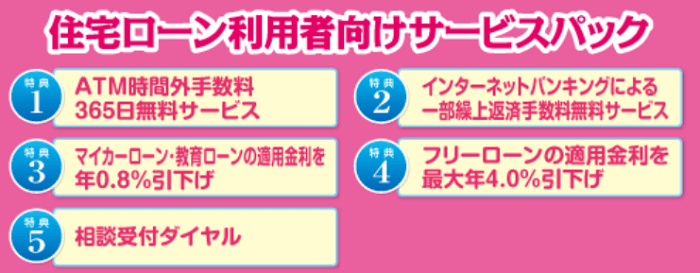

ただ、但馬銀行の住宅ローンは「借入後もしっかりと手厚いサポート」をしてくれます。

「住宅ローン利用者向けサービスパック」と称した、「但馬銀行で住宅ローンを契約されている方向けのサービス」を用意しています。

サービス内容としては、例えば「但馬銀行のATM時間外手数料365日無料」「但馬銀行での一部繰り上げ返済手数料無料」「但馬銀行フリーローン適用金利最大年4.0%引き下げ」といった嬉しい特典が満載です。

ちなみに、但馬銀行では「フラット35」の取扱もしています。

フラット35とは「全期間で固定金利が適用される住宅ローン」で、最長35年融資に対応しています。

借入から返済終了まで金利が一切替わりませんので、安心した返済計画を立てることが出来ます。

但馬銀行のフラット35では「融資額は最高8000万円」、融資額については地域による制限はありません。

しかも「保証人不要」でフラット35で借りることができますので、「保証人を用意できない」という人でも安心です。

更に、一部繰り上げ返済の手数料は「基本無料」ですので、積極的に繰り上げ返済することができます。

このように、但馬銀行の「たんぎん住宅ローン」は様々なメリットのある住宅ローンといえます。

大手銀行の住宅ローンも

ちゃんと比較がオススメ

↓ ↓ ↓ ↓

web限定!りそな借り換えローン

↓ ↓ ↓ ↓

金利面ならココがオススメ

↓ ↓ ↓ ↓