↓ 気になる項目をクリック♪ ↓

★このページの目次★

バンクイックの申し込み前に

大手カードローンも比較しよう!

↓ ↓ ↓ ↓

三菱UFJ銀行バンクイックの審査は甘いの?

お金を借りるなら「少しでも利息負担が抑えられる金融機関を利用したい」と思うのは誰もが同じではないでしょうか?

金利を優先に考えるなら、消費者金融よりも利率の低い「銀行カードローン」を選ぶのが当然といえます。

三菱UFJ銀行カードローンバンクイックは「年1.8%~14.6%」と、特に高額の借入れをする場合は金利にかなり差がつきますから見逃せませんよね?

しかし「銀行のカードローンは審査がかなり厳しい」というのは多くの方が周知している点ではないでしょうか?

金利が安い分、銀行の融資の審査基準は厳しいと言われています。

実際のところ三菱UFJ銀行は審査は甘いほうなのでしょうか?

ここではバンクイックの審査内容や基準について解説していきたいと思います。

まず、三菱UFJ銀行カードローンの申し込み条件から見てみましょう。

バンクイックに申し込みできる年齢は「満20歳以上から65歳未満」とあります。

そして、原則として「安定した収入が継続的にあること」が上げられます。

三菱UFJ銀行のカードローンでは、勤務形態に関する規定は特にありませんので、パートやアルバイトなど非正社員の方や自営業者も申し込み可能となっています。

もちろん年収が高い正社員のほうが審査には有利でしょうが、仮に年収200万の非正社員だとしても、安定した収入があればバンクイックで審査通過は可能です。

ただ、バンクイックは誰でも借りれるような甘い審査というわけではなく、当然ですが「無職や失業中、申し込みブラック、多重債務者」ですと借りることは出来ません。

中小サラ金などではブラックリストでも借りれるようなところもあるようですが、そのような貸金業者は決まって悪質な業者である可能性が非常に高いので注意です。

そして「保証会社の保証が受けられること」もバンクイックでの審査通過の条件の1つとなります。

三菱UFJ銀行の保証会社はアコム株式会社となっており、基本的に審査はアコムと同等の基準で行われるようです。

ご存じの方も多いようにアコムの審査時間は早いほうですから、バンクイックは銀行カードローンながらも審査結果の回答は他の銀行に比べると早いようです。

そういった意味でもアコムの審査基準が準じられているといえるでしょう。

ただ、アコムの審査基準に従うこととなりますが「決して審査が甘いというわけではない」ですので、その点は勘違いされないように。

上記でも述べましたが、消費者金融と三菱UFJ銀行カードローンの審査項目や審査方法に大きな違いというものはありません。

ですが、三菱UFJ銀行バンクイックの審査では「仮審査と本審査」の2段階に分かれています。

これは、三菱UFJ銀行と保証会社の2つの審査があることを意味しています。

仮審査を通過しても本審査に落ちたとなれば、勿論キャッシングは出来ません。

三菱UFJ銀行のような銀行カードローンの場合は、両方の審査に受からなければいけないため、審査基準が厳しめとも言われているのです。

バンクイックの審査で重視されるポイントは「個人情報」と、もう一つは「信用情報」です。

具体的には、個人情報とは「勤続年数や勤務形態」「加入している保険の種類」「持ち家か賃貸か」「居住年数」「固定電話の有無」「既婚者かどうか」などについてです。

これらの様々な情報をスコアリング化し総合的に返済能力を判断するようです。

信用情報とは「個人のローンやクレジットカードの利用履歴の事」を言います。

「過去、現在の他社借り入れ状況」「返済遅延や踏み倒しがあるかどうか?」「債務整理・任意整理・自己破産をしていないか?」といった、主にこの3つを重点的にチェックします。

上記のいずれかに該当する場合、バンクイックで融資を受けるのは基本的には難しいと思ったほうが良いでしょう。

ちなみにバンクイックのようなカードローンの審査では、どちらかといえば「個人情報よりも信用情報が重要視されることが多い」そうですよ。

信用情報は「cic」「JBA」「JICC」などの「指定信用情報機関」と呼ばれる機関で管理保持されています。

そして、銀行や消費者金融などの貸金業者はこの機関に加盟することで貸金業を営むことが出来ます。

加盟することで申し込み者の信用情報の閲覧が許されるようになるのです。

ですから信用情報は「金融機関に筒抜けの状態」と言っても過言ではなく、一切のウソや誤魔化しが効きません。

「ウソをついても審査に通る」といった甘い考えは、三菱UFJ銀行のバンクイックでは通りませんので注意しましょう。

このように、三菱UFJ銀行バンクイックの審査は決して甘いわけではありませんので、十分に理解したうえで申し込みをしましょう。

ちなみに、仮にバンクイックの審査に落ちた場合でも「審査結果の連絡」は必ず来るようです。

メールなどの結果連絡が来ないことはまずありませんが、申し込みが混雑していている場合は審査が遅くなり、通常よりも時間がかかるでしょから気長に待ちましょう。

アルバイト・フリーターでも借りれる?

正社員としての働き口が中々見つからず、アルバイトやフリーターとして生計を立てているという方は多いのではないでしょうか?

非正社員であっても職種によっては問題無く生活を送れるかもしれませんが、それでも正社員に比べると給料面はどうしてもキツイものがありますよね。

時には「給料日まで生活費が持たない」「急な出費がかさんでお金が足らない」といった場面に出くわすこともあることでしょう。

一時的にお金を借りる必要があるとなった時カードローンは非常に便利です。

ですがアルバイトやフリーターでもキャッシングの審査に通るのか不安という方が殆どではないでしょうか?

三菱UFJ銀行カードローン「バンクイック」は、本人に安定した収入があれば問題無く申し込み可能です。

雇用形態によって利用制限をしているわけではありませんから、バイトのフリーターのような非正社員でもキャッシング可能です。

これだけ聞くと、「非正社員でも申し込めるから審査は甘いのかな?」と思う方もいらっしゃるかもしれません。

あくまでも申し込みが可能なだけであって審査を保証しているわけではありません。

特に三菱UFJ銀行のように銀行カードローンは審査ハードルが高めです。

正社員であっても審査に通るのは簡単なことではありませんから、非正社員ですとより厳しいものになるでしょう。

もちろん非正社員であっても収入が安定しており事故情報がなければ、バンクイックでの審査に通る可能性は十分にあります。

実際に利用されている人も多いですから、まずは申込んでみるのも良いでしょう。

派遣・契約社員でも審査通過できる?

派遣社員や契約社員でも、三菱UFJ銀行のバンクイックでお金を借りることは出来るのでしょうか?

「三菱UFJ銀行のような大手銀行でキャッシングするのは正社員でないと無理!」と思われている人は多いかと思います。

確かに住宅ローンや自動車ローンのような高額なローンを組む場合ですと正社員でないと厳しいかもしれません。

ですが、カードローンの場合は派遣や契約社員であっても、本人の収入が安定していれば問題無く利用可能です。

もちろん、三菱UFJ銀行のバンクイックでも同じことが言えます。

三菱UFJ銀行カードローンの利用条件に「非正社員は申込不可」といった内容の記載は特にされていませんので、安心して申込んで良いでしょう。

但し銀行カードローンは消費者金融や信販会社よりも審査の基準は厳しめですので、その点を十分に理解した上で申し込みしてくださいね。

審査通過に自身がない派遣・契約社員の人は無理に申し込まず、消費者金融などの「銀行系以外のカードローン」に申し込むのも一つの手ですよ。

派遣社員や契約社員が三菱UFJ銀行のバンクイックに申込みする上で気を付けたいのが「在籍確認」です。

バンクイックの審査では、申し込み者が勤務する職場に在籍確認の電話確認が行われます。

「本人が申告した職場に本当に在籍しているか」を確かめるために行われるのですが、基本的に連絡先は今勤務している職場でOKです。

しかし派遣社員や契約社員の場合は、勤務先ではなく派遣会社、つまり「派遣元に確認の電話が行く」ようにしなければいけません。

でないと在籍確認が取れず、審査落ちとなってしまうこともありますので注意しましょう。

申し込み書の記入欄には必ず派遣元の連絡先を記入するようにしてくださいね。

せっかく三菱UFJ銀行カードローンの審査基準を満たしていても、在籍確認が取れなかったばっかりに審査落ちしたなんてことでは泣くに泣けませんよ。

個人事業主・自営業は融資してもらえる?

自営業や個人事業主は会社勤めの方に比べ、カードローンなどの融資の審査に通るのが難しいと言われています。

その理由は簡単なことで、金融業者側からすると「収入が安定しにくい」と判断されやすいからです。

実際に自営業や個人事業主として頑張っている方であればお分かりのように、収入を安定させるのはそう簡単なことではありません。

サラリーマンのように時間給で給料を得ているわけではなく「成果報酬主義」ですから、いくら頑張っても成果が出なければ報酬を得ることはありません。

成果主義だからこそ収入を安定させるのは難しく、キャッシングなどの審査に通るのが難しいとされているのです。

ですが、自営業や個人事業主でも、バンクイックなどのカードローンを利用することは十分に可能です。

要は「収入が安定していない」と判断されるから審査に通るのが難しいのであって、逆に収入が安定していれば問題無くお金を借りる事は出来るのです。

もちろん、収入を安定させるなんて口で言うほど簡単ではありませんが、「ちゃんと安定して収入を得ている」という人は三菱UFJ銀行カードローンバンクイックに申込んでみるのも良いでしょう。

バンクイックの場合、申込金額が50万円を超える場合に収入証明書が必要となります。

ですが、自営業者や個人事業主は会社員とは異なり、収入の安定性が判別しにくいですから、必ず収入証明書の提出が必要となります。

収入証明書は「確定申告書の写し」などでOKですので、必ず用意しておきましょう。

バンクイックは勤務先に在籍確認の電話連絡はある?

三菱UFJ銀行のバンクイックを利用する上で「勤務先に電話連絡」はあるのでしょうか?

カードローンでお金を借りるには審査に通らなければいけません。

審査時には「申し込み者が記入した会社に本当に勤務しているのか」を確認するために勤務先に電話連絡がされます。

これを「在籍確認」と言いますが、カードローンに申し込む人のほとんどはこの行為を嫌っています。

何故なら「職場の人に借金しようとしていることがバレる可能性がある」からです。

三菱UFJ銀行カードローンでも審査時には必ず在籍確認の電話が行われます。

在籍確認の電話連絡がこないという事はまずありません。

在籍確認が取れないことには審査に通りませんので、その点は十分に理解しておきましょう。

とは言え、在籍確認の電話が行われたことで借金していることがバレる可能性はまずありませんので安心して良いかと思います。

確認の電話で「バンクイックのカードローン契約の件」について触れるような話は一切されません。

内容も実に簡単なもので、「本人がその勤め先に在籍しているかどうか?」の確認を取るだけのものです。

よほど勘の良い方でないかぎりはバレることはまず無いと思ってよいでしょう。

ただ、消費者金融の場合は会社名は伏せて担当者個人名を名乗りますが、三菱UFJ銀行のように銀行の場合は堂々と銀行名で電話して来る場合もあります。

というのも、銀行では個人への貸し付け商品以外にも様々な融資商品を扱っているため、単純に電話だけでカードローンの利用と推測される可能性は低いからです。

三菱UFJ銀行からの在籍確認の電話連絡は、どの申し込み方法でも必ず行われます。

テレビ窓口での申し込みであっても例外ではありません。

ちなみに、電話連絡は職場だけではなく「申し込み者本人」に対しても行われます。

バンクイックの申込完了後、三菱UFJ銀行より申込内容の確認のために「本人確認の電話」が来ます。

バンクイックの申し込み書には連絡先を記入する欄があり、「固定電話と携帯電話」の両方を記入する必要があります。

自宅の固定電話にかかってくると家族バレの可能性は否めません。

ただし、最近では始めから固定電話ではなく「申し込み者の携帯電話」に連絡されることが多いです。

利用者の事情を考慮し、このような配慮をしてくれる金融機関が多く、三菱UFJ銀行のバンクイックもその1つです。

とは言っても、「本人確認の電話は必要があればする」というスタンスであり、連絡なしの場合もあります。

バンクイックの電話連絡の明確な基準は公表されていませんので、ハッキリとは分かりません。

ですが、万が一自宅の固定電話にかかってきた場合は、口座の開設をする等と誤魔化せばよいでしょう。

「銀行の口座を開設する」という名目であれば、そこまで怪しまれることは無いでしょう。

バンクイック契約時に三菱UFJ銀行の口座を持っていなければ、実際に開設しなければならないのですから。

バンクイックで必要な書類!収入証明書の必要は?

三菱UFJ銀行のバンクイックの申し込み時に必要となる書類は主に2点あります。

1つは「本人確認書類」、もう一つは「収入証明書」です。

但し収入証明書は必要となる人とそうでない人に分かれます。

どのような条件で収入証明書が必要となるのか、また、本人確認書類と収入証明書とはどのような書類を用意すればよいのか解説していきます。

まず本人確認書類についてですが、これは名前の通り「申し込み者本人であることを確認できる書類」です。

三菱UFJ銀行では「運転免許証・パスポート」などの写真付きのものを本人確認書類として認めています。

免許証がない場合でも他2点の内どちらかを提出できれば問題ありません。

いずれもコピーで提出可能です。

運転免許証に変更がある場合は裏面もコピーする必要がありますのでお忘れなく。

身分証明書は普段から持ち歩いていることが多いでしょうから、いざ用意するとなっても比較的楽かと思います。

ではもう一つの必要書類、「収入証明書」について見ていきましょう。

収入証明書は「申し込み者の返済能力の有無」について判断するのに必要となります。

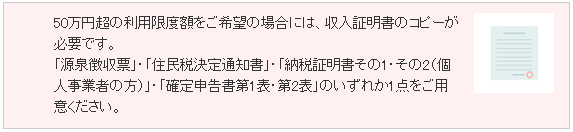

ただ収入証明書は必ず必要な書類ではなく、「一定の金額を超える借入額を申し込みをする場合にのみ」に必要となります。

三菱UFJ銀行カードローンの場合は「50万円を超える利用限度額」を希望する場合に収入証明書が必要になりますので、覚えておきましょう。

ですので、よく確認した上で申し込みをしてくださいね。

所得証明書として認められる書類は、「源泉徴収票・住民税決定通知書・納税証明書・確定申告書」のいずれか1点です。

給与明細も収入証明書として認めている金融機関は多いですが、バンクイックでは上記の書類のみが対象となり、給与明細ではダメなようです。

このように、三菱UFJ銀行のバンクイックでは「本人確認書類と収入証明書」以外で必要なものは基本的にありません。

銀行でお金を借りると聞くと、印鑑を用意する方もいらっしゃるかもしれませんが、バンクイックでは不要です。

インターネットにて申し込みをした場合は、審査通過後に上記の必要書類を提出します。

テレビ窓口の場合は必要書類を持参して手続を行ないます。

申し込みした内容と提出された内容に相違がある場合は、キャッシング可能額の減額もしくは融資を断れる場合がありますので、正確な内容で申込手続きを行なってくださいね。

バンクイックは即日融資は難しい

バンクイックは申し込んだ当日に、お金を借りる事ができるのでしょうか?

バンクイックでは、以前は三菱UFJ銀行の口座を持っている場合に限り、「WEB完結による申込」と「テレビ窓口を使う方法」の2通りで即日融資が可能でした。

それは「審査時間が最短40分」で完了することができるためでした。

しかし、現在は銀行カードローンは審査時に「警視庁のデータベース」と顧客情報を照合しなければなりません。

その結果、審査時間が1~3日はかかるようになってしまったのです。

つまり、三菱UFJ銀行のカードローンでは、即日融資は受けれないということです。

このように、バンクイックでは即日融資で借りることはできません。

ですから、即日融資を希望しているのであれば、下記のような「即日借りれるカードローン」を選ぶ必要がありますよ。

即日融資で借りれるのは

この即日OKのカードローン

↓ ↓ ↓ ↓

バンクイック土日祝に即日融資もできない

土日など週末に急にお金が必要になっても、銀行のカードローンでは新規でお金を借りることはほぼ不可能です。

なぜなら「銀行の営業日」は基本は平日のみで、土日祝日は休みだからです。

では、三菱UFJ銀行カードローンの「バンクイック」も土日に新規で借入は不可能なのでしょうか?

残念ながら答えは「NO」です。

以前、バンクイックは土日祝日でも「テレビ窓口」で申込手続きを行ない、「土曜・祝日は10時~18時」「日曜日は10時~17時」の営業時間内に契約できれば即日融資は可能でした。

この「テレビ窓口」とは、消費者金融でいう「無人契約機や自動契約機」みたいなもので、三菱UFJ銀行では各支店のATMコーナーに設置されています。

しかし、現在では審査結果を即日で出すことは難しいため、残念ながらバンクイックで休日に即日融資を受けることは難しいです。

このように、バンクイックは土日や祝日の休みの日に、新規契約して即日で借りることはできません。

もし、休みの日に即日融資を受けたいのであれば、下記のような即日OKのカードローンに申込むようにしましょう。

土日に即日で借りたいなら

即日融資OKのカードローン

↓ ↓ ↓ ↓

バンクイックは郵送物が家や自宅に届く?

バンクイックでお金を借りる際に気になるのが自宅に郵送物が送られてくるのかどうかです。

最近では利用者に事情を察知してか郵送物が送られてこない金融機関や貸金業者が多いです。

万が一郵送物が届くとなれば、郵送物が届くまでの日数を把握し、家族にバレないように対処しなければいけませんので非常に面倒ですよね。

郵便物ですから基本的に中身を見られないかぎりは家族にバレる可能性は低いですが、それでも心配という人は多いことでしょう。

結論から言うと、ネット申込や電話などで申込む場合は、ほぼ必ず自宅に郵便物がバンクイックから送られてきます。

ただ、大手の銀行である三菱UFJ銀行のカードローンですから、仮に郵送物が家に来ても「銀行からの郵送物」ということで家族から怪しまれる可能性は低いでしょう。

ですが、それでも自宅に郵送物が届くのは嫌だという場合は、三菱UFJ銀行の「テレビ窓口」を利用しましょう。

三菱UFJ銀行の各支店にて設置されており、申し込みや審査、更にはキャッシングカードの発行まで行うことが出来ます。

これにより自宅に郵送物が届くことはありませんので、安心してキャッシング出来ますよ。

ただし、お住まいの県によってはテレビ窓口が設置されていない三菱UFJ銀行もあります。

その場合はテレビ窓口での手続が行えませんので、残念ですが諦めるしかありません。

申し込み自体は他の方法で可能ですが、ローンカードの受取は基本的には「郵送」になります。

契約してから郵送物が届くまでの最短期間を把握し、出来るだけ家族に知られないようにするしか方法はないかと思います。

三菱UFJ銀行のバンクイックでは「自宅以外で郵送物を受け取る」ということは出来ませんので、仕方ありません。

ちなみに、三菱UFJ銀行カードローンで借り入れをした場合の「利用明細」はATMにてその場で発行されます。

ですから、利用明細書が自宅に届くことはありません。

ただ、もしバンクイックで借りたお金を「返済遅滞した場合」は別です。

1日~2日程度なら大丈夫かと思いますが、1週間以上返済をしないでいると、三菱UFJ銀行側から督促状が送られてきます。

督促状の場合は中身を見なくてもバレる可能性が高いですから、期日をしっかりと守って返済しましょう。

ちなみにに返済遅滞の場合、まず先に本人に電話連絡を行ない、確認が取れない場合に督促状が送られてくる事が多いです。

どうしても返済期日に間に合わないという場合は、三菱UFJ銀行側に先に連絡しておくのがベストでしょう。

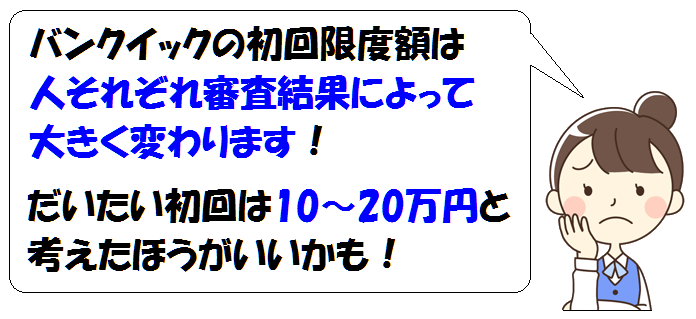

バンクイックの初回限度額はいくら?

三菱UFJ銀行のバンクイックでは、利用限度額は10万円~500万円となっています。

三菱UFJ銀行カードローンはこの範囲内で貸し付けを行なっているわけですが、意外にも「この範囲内なら希望する額を最初から借りれる」と思われている人は多いようです。

確かにバンクイックは「最大500万円まで貸し付け」が可能としていますが、希望すれば必ずその額を貸してくれるわけではありません。

実際に利用可能な限度額は、三菱UFJ銀行側の審査によって決められ、それは利用する人によってそれぞれ異なります。

仮に年収が同じ人がバンクイックに申込んでも「片方は50万円、もう片方は10万円までしかお金を借りる事が出来なかった…」ということはよくある事です。

では、「バンクイックの初回の上限金額はどんな基準で決められているの?」と疑問に思うところですが、この基準に関しては明確に公表されていません。

実際に申込んでみないことにはハッキリと分からない部分なのです。

ちなみに。三菱UFJ銀行のコールセンターに問い合わせても最初に借りれる金額について教えてくれることはありません。

「審査結果により決めさせていただきます」とぐらいしか答えてくれないでしょう。

これはどの金融機関でも同様のことがいえます。

キャッシングやカードローンは「無担保・無保証人」で借り入れができますが、貸し付けを行う金融機関からすれば多大なリスクを負っていると言えます。

万が一返済できなくても、売却する担保や催促する保証人がいませんから、借金を回収できない可能性だって否定できません。

その為、始めは出来るだけリスクを最小限にするため「様子見で少額の貸し付けを行うケース」がほとんどです。

そのため、バンクイックでも初回に借りれる限度額は「10万円~20万円程度」と見ておくと良いでしょう。

人によっては100万円近く貸付枠を設定されることもあるようですが、それは稀ですから高望みはしない方が良いかも知れません。

バンクイックの増額方法について

口コミ出も人気の三菱UFJ銀行のバンクイックですが、限度額の「増額」はもちろん可能です。

バンクイックでは初回契約時に設定される利用限度枠は比較的少なめであることがほとんどのため、融資額の増額を希望する方が多いようです。

三菱UFJ銀行カードローンの場合、増額の申込方法は「電話のみ」となっていますので間違えのないよう注意しましょう。

ただ、増枠の申込をすれば、すぐ即日で利用限度額を増額してもらえるわけではありません。

また、バンクイックに限らずですが、カードローンの限度額というのは「一時的に増額してもらう」ということも出来ません。

増枠を認めてもらうには「増額審査」を受け、審査に通過しなければならないのです。

そして、ある程度の条件を満たしていることも重要です。

まず、バンクイックを契約して間もないうちに「限度額変更」を申し込んでも、限度額を引き上げしてくれることはないでしょう。

三菱UFJ銀行に対して「信用」も「実績」も積んでいない人が、いきなり増額の申込をしたところで門前払いを受けるのがオチです。

ですので、バンクイック側への実績をまずは積むためにも、「遅滞なく返済をし、使い過ぎない程度に借入れをする」…これを繰り返すことです。

少なくとも半年以上の利用実績はないと、三菱UFJ銀行のカードローンで増額するのは厳しいと思ったほうが良いでしょう。

もちろん、「いくらまで借りれば限度額を増額してもらえる」ということでもありません。

また、既に他社のカードローンから複数キャッシングしている人は増額するにのはかなり難しいでしょう。

「返済できるかどうか怪しい」と判断されるためです。

複数の金融業者から借入れしているにもかかわらず、さらにバンクイックでも増枠したいとなれば、三菱UFJ銀行としては申込者の返済能力を間違いなく疑います。

ですので、もしバンクイックで増額したいのであれば、まずは他社の借金を完済してから出なければなりません。

ちなみに、もし金融業者から「優良顧客」と判断された場合は、「増額の案内」を連絡が来ることが多いです。

この案内がバンクイック側からくれば、キャッシング限度額を増やせるチャンスと思ったほうが良いでしょう。

逆にこの増額案内がない限りは出来れば、こちらから増額申込はしない方が無難です。

また、「初回契約時よりも年収が減っている」という場合は増枠の申込はしないことをお勧めします。

何故なら返済能力が不十分と判断され、上限金額の減額やカード利用停止でお金を借りることが出来なくなる可能性があるからです。

バンクイックに限らず、増額の審査は初回の申込よりも厳しく見られますので、無理に追加融資をしない方が良いかと思います。

ただ、仮に増額審査に落ちてしまったとしても、実績を積めば再審査を受け増額してもらうことは可能なようですよ。

このように、三菱UFJ銀行カードローンで増額してもらうのは中々骨の折れる思いをすることになります。

増額審査に申し込んだとしても、結果が出るまでには1週間前後の時間もかかるようですし、場合によっては再度職場に在籍確認の電話が行くこともあります。

そして、増額審査の際にはもう一度「収入証明書」などの増額書類も提出しなければなりません。

ですので、もし仮に今すぐにでもお金を借りたいのであれば、バンクイックではなく他社で新たにカードローン契約をしたほうが良い場合もあります。

ただでさえ銀行カードローンの審査は厳しいのですから、増枠ではなく新規契約を考えてみるのも良いのではないでしょうか?

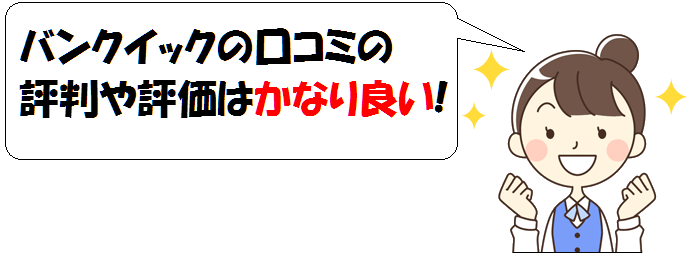

三菱UFJ銀行バンクイックの口コミ評判

三菱UFJ銀行のカードローンであるバンクイックですが、2chやネット上の口コミの評価はどのようなものがあるのでしょうか?

気になる「バンクイックの評判」を調べてまとめてみました。

バンクイックの口コミは様々なものがありますが、大まかにまとめると下記のようなものがあります。

・大手銀行なので安心して使える

・銀行カードローンにしては審査が早かった

・在籍確認の事前打ち合わせをしっかりしてくれたので安心

・必要書類が少なくて楽

・テレビ窓口に出向いたらかなり混んでいた

・地方住みだとテレビ窓口のある店舗がない

上記の口コミの中でも、特に多くみられた口コミが「審査は比較的早かった」「金利が低めでとにかく満足」というものです。

やはりテレビCMや広告などで謳っている通り、三菱UFJ銀行バンクイックは低金利で審査スピードも比較的早く、利便性は高いようですね。

さらに「収入証明が必要になるのは50万円超から」という「用意しなければいけない書類の少なさ」に対しての評価も高いようです。

ただし地方に住んでいる人の場合、「テレビ窓口」が設置されていない三菱UFJ銀行の支店も多いようで、「郵送契約などだと時間がかかり不満」という悪い口コミも少しだけありました。

このように様々な口コミがありますが、三菱UFJ銀行のバンクイックの口コミは、トータルでみると「超好評価」だと感じました。

テレビ窓口などの面を考えると「都内や大きい都市」に住んでいたほうが、バンクイックを利用する上では有利なのかも知れません。

ですが、三菱UFJ銀行は大手銀行ということで「怪しいヤミ金」など違い、その安心感・信頼性は日本一であるといっても過言ではないでしょう。

かつ、低金利で申し込みの手軽さも抜群です。

もしバンクイックの申し込みを迷っているのであれば、申し込みしても決して損はないといえるのではないしょうか。

バンクイックの申し込み方法は?

三菱UFJ銀行カードローン「バンクイック」でお金を借りるにはどうすれば良いのでしょうか?

ここではバンクイックの「申し込み方法」「契約の流れ」「返済方法」について解説していきたいと思います。

申し込みを検討している方は参考にしてみてくださいね。

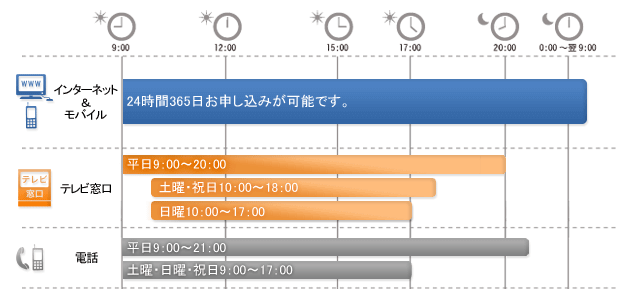

まず、バンクイックの申し込み方法は「インターネット・モバイル・テレビ窓口・電話・郵送・FAX」にて出来ます。

バンクイックでは多彩な申し込み方法を用意しており、自分の好みの方法で申し込み手続きできるのが嬉しいところですね。

インターネットで申し込みした場合であれば、早めに審査結果の回答が分かり、とてもスピーディーな対応です。

審査結果については、Eメールまたは電話にて連絡が来ます。

審査通過後は本契約するための書類が送られてきますので、それを返送してキャッシングカードを受け取る、という流れになっています。

ですが、もしできるだけ早めにお金を借りたいのであれば、三菱UFJ銀行の「テレビ窓口」にて契約を行ない、審査回答後にローンカードを受け取るというのがお勧めです。※申し込みから最短翌営業日

ネット申し込みの場合だとカードを受け取るまでお金を借りれませんが、テレビ窓口でカード受け取りを希望の場合は、審査回答後(申込から最短翌営業日)に受け取ることができます。

カードの郵送を希望の場合は、審査・ご契約後、約1週間※で申込者の自宅に届きます。

「※地域、配送状況により一部異なります。

もちろんネット申し込みでも問題なく契約は可能ですので、テレビ窓口まで出向く時間がないという場合でも安心です。

三菱UFJ銀行のテレビ窓口で申し込みをする場合は、運転免許証を持参すればOK。

テレビ窓口は設置場所がATMコーナーであれば平日は20時までやっており、土・祝日も18時、日曜は17時までは手続きが可能です。

ただし、設置場所が三菱UFJ銀行のロビーであれば、平日の15時までしか利用はできず、土日祝も契約はできませんから注意しましょう。

余計な時間でロスしないためにも、あらかじめ「申込受付シート」を記入のうえ、テレビ窓口までいくとよいでしょう。

申込受付シートは三菱UFJ銀行のホームページからダウンロードし、印刷すればOKです。

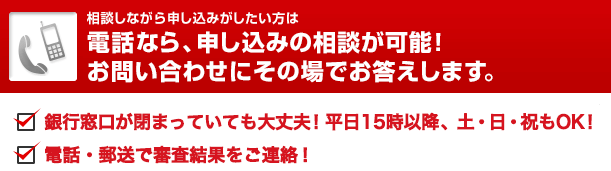

三菱UFJ銀行のカードローンでは、もちろん「電話での申し込み」も対応しています。

さらにうれしいことに、土日祝でも電話申し込みはOK。

「ネット申し込みなどでは記入するのが面倒」という人は、直接電話でオペレーターと相談をしながら申し込みできますよ。

郵送もしくはFAXで申し込みをする場合は、利用申込書をダウンロード印刷した上で記入します。

郵送にてやり取りを行なった後、郵送でカードを受け取れば完了です。

郵送契約では融資までに多少時間がかかりますので、急いでいる場合はテレビ窓口や電話契約などの別の方法で申し込んだほうが良いでしょう。

【申し込み受付時間について】

バンクイックは申し込み方法によって受付時間が異なりますので注意が必要です。

申し込みをする前に必ず営業時間を確認しましょう。

インターネット&モバイルなら24時間365日申し込みを受け付けていますので、時間を気にすること無く手続可能です。

テレビ窓口の営業時間は「平日は9時~20時」「土曜・祝日は10時~18時」「日曜日は10時~17時」とそれぞれ若干異なります。

※曜日・支店によって、テレビ窓口の営業時間は異なります。

土曜日と日曜日で微妙に営業時間が異なりますので、お間違えないように。

電話の受付時間は「平日9時~21時」「土・日・祝日は9時~17時まで」となります。

【WEB完結申し込みの注意点は?】

三菱UFJ銀行の口座を持っている場合、バンクイックの申し込みから契約までWEB上で全て完結させることが可能です。

ただし、口座を持っていても三菱UFJ銀行に届け出している名前と住所等に変更がある場合や、外国籍の方は「口座なしの状態」で申込みすることとなるので注意してください。

そうなるとWEB完結は不可となりますので、この点もしっかりと確認してから申し込みをしましょう。

【借入方法は2種類ある!】

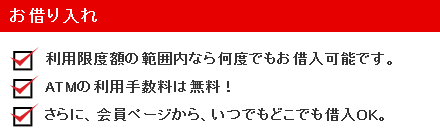

バンクイックの借入方法は「ATMでの借入れ」と「振り込みキャッシング」の主に2種類となります。

ATMでのキャッシングについては、三菱UFJ銀行だけでなく「提携コンビニATM」からでも借り入れ金を引き出すことが出来ます。

どちらに関しても、バンクイックではATM利用手数料は無料となります。

振り込みでの借入については「インターネットもしくは電話」にて手続を行えば完了です。

素早く口座へと振り込みしてくれますよ。

バンクイックの返済方法について

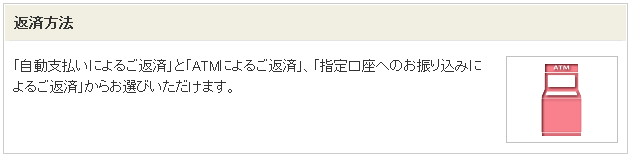

三菱UFJ銀行カードローンの返済方法は全部で3種類あります。

まず1つ目は、「自動支払」という返済方法です。

三菱UFJ銀行の口座を持っている場合は自動で引き落とされるというもので、手間がかからず便利でお勧めです。

ただし、自動支払返済を利用する場合は別途で申し込みが必要となります。

カード発行をすると「ご利用ガイド&自動支払依頼書」に関する案内がされます。

付属の依頼書に必要事項を記入・捺印して郵送し、三菱UFJ銀行の支店に到着してから約1週間前後で登録が完了します。

毎月指定日に借入残高に応じた返済額を自動で引き落としとなります。

2つ目はATMにお金を入れて返済する方法です。

ATMで返済する場合は「三菱UFJ銀行のATM」もしくは「提携コンビニATM」で行ないます。

三菱UFJ銀行のATM返済の利用可能時間帯は「0時10分~23時50分」と、ほぼ24時間稼働していますので安心です。

返済時のATM利用手数料はもちろん無料です。

三菱UFJ銀行のATMのみ硬貨の取り扱いが可能ですので注意してくださいね。

また、返済時にはバンクイックのローンカードが必要となりますのでお忘れなく。

最後に、振り込みでの返済です。

振込返済の場合、三菱UFJ銀行の指定口座へ振り込みとなりますが、利用者ごとに振込先が異なるので必ず確認してください。

確認方法は三菱UFJ銀行の会員ページにログインし「振込返済先口座照会」のボタンを押すと振込先を確認できます。

三菱UFJダイレクトを使えば、手数料無料で振り込み出来ますのでお得ですよ。

このように、バンクイックのでお金を借りた場合の返済方法は3つほどあります。

ですが、一番便利なのは自動引き落としによる返済方法といえるでしょう。

【一括返済と追加返済について】

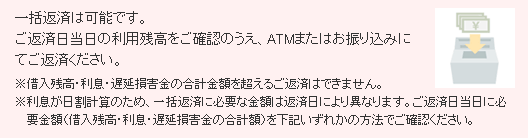

バンクイックのカードローンでは「一括返済」が可能です。

返済日当日の利用残高を確認してから、ATMまたは振り込みにて返済を行ないます。

利用残高の確認方法は、会員ページの利用残高照会メニューもしくは専用ダイヤルで確認できます。

「追加返済」についてはATMにて振り込みをすれば、それだけでOKです。

月々の最低返済額以上の金額を返済したい場合は利用してみてくださいね。

ただ、借入残高・利息・遅延損害金の合計金額を超える返済が出来ませんので、そこはお間違えないように。

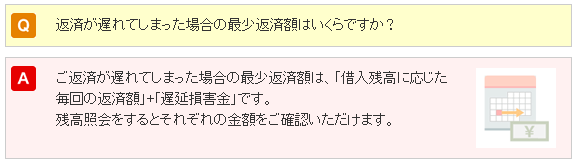

【もしも返済が遅れてしまったら?】

バンクイックでお金を借りて返済が遅れた場合は、毎回の「返済額と遅延損害金の合計額」を返済しなければなりません。

この場合はATMまたは振り込みにて返済となります。

毎回の返済額と延滞金額の確認方法は以下の3通りです。

【1】会員ページの「利用残高照会メニュー」で確認

【2】ATMで残高照会を見る

【3】第二リテールアカウント支店専用ダイヤルで聞く

返済遅延してしまうと、三菱UFJ銀行側から信用を落としますので注意しましょう。

そうなると、限度額を下げられてしまったり、最悪の場合でカードローンの提携解除を受けてしまいます。

何か事情があって遅れる場合は、前もって三菱UFJ銀行側に連絡をしておくと良いでしょう。

返済遅れは「その後に他のローンを組む際の審査」にも影響があるため、期日を守って返済するように心がけてくださいね。

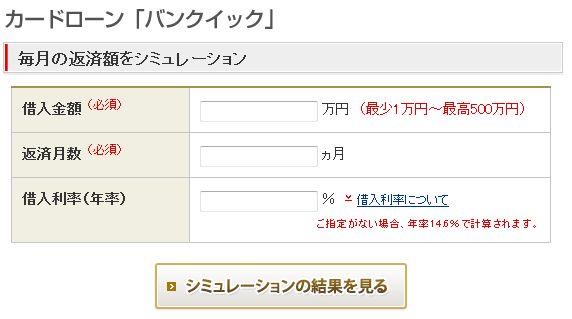

【返済シュミレーションについて】

バンクイックの公式ホームページでは「返済シュミレーション」を利用することができます。

毎月の返済額と返済期間の2つの方法でシュミレーション可能です。

「借入金額・返済月数・借り入れ利率」と、3つの項目を入力するだけで素早くシュミレーション出来ます。

三菱UFJ銀行カードローンに申込みする前には、一度利用してみてくださいね。

三菱UFJ銀行のローン一覧

三菱UFJ銀行ではいったいどのようなローン商品を取り扱っているのでしょうか?

さまざまな取り扱いローンについて、それぞれの特徴などを詳しくまとめてみました。

バンクイック(カードローン)

ここでは三菱UFJ銀行カードローン「バンクイック」について簡単に説明していきましょう。

人気俳優の阿部寛氏をイメージキャラクターとして起用しているカードローン・バンクイックは、金利や利息の利率は1.8%~14.6%となっており、その間で最大融資枠500万円まで借りることができる個人向けのキャッシング商品です。

三菱UFJ銀行の口座を持っている人はもちろん、まだ口座を持っていない人も借入申込みをすることは可能です。

携帯電話やスマホ・PCなどからインターネット申込を利用することで、早めに審査が完了し、webですべて完結させることもできるスピーディな契約の流れが特徴です。

特に急ぎでお金が必要な場合には、三菱UFJ銀行店頭に設置されている「テレビ窓口」からの申し込みがオススメで、電話と画面を使って申込みが可能です。

ただし、テレビ窓口は何時まででも利用できるわけではなく、営業時間は遅くても20時ぐらいまでですのでご注意を。

また、バンクイックでは「お借入診断」というお試し審査的なサービスもあるので、気軽に試してみるのがお勧めです。

ちなみに、三菱UFJ銀行のカードローンでは「おまとめローン」や「借り換えローン」というものは明確には存在していません。

バンクイックの審査に通り利用可能になると、インターネットで専用のページへアクセスすることが出来るようになり、そこで増額の申請をすることも出来ますよ。

また、初回に契約した時から住所や職場などの個人情報に変更があった場合には、増額するしないに関わらず、早急に該当窓口に申請するようにしましょう。

住宅ローン

メガバンクの一つと言われる三菱UFJ銀行。

誰もが一度は耳にしたことがあり、「知らない人はいない」と言っても過言ではないくらい知名度の高い金融機関です。

そんな三菱UFJ銀行が提供する「住宅ローン」にはどのような特徴があるのでしょうか?

近年ではネット銀行や地方銀行で住宅ローンを組む方が増えていますが、依然として都市銀行は高い人気を誇っています。

都市銀行は三菱UFJ銀行以外にみずほ銀行・三井住友銀行・りそな銀行が挙げられます。

三菱UFJ銀行の住宅ローンは都市銀行の中でも「最低水準の金利」となっています。

住宅ローンの実質金利は店頭表示金利から「全期間引き下げ幅を差し引いた金利」となります。

三菱UFJ銀行は全期間引き下げ幅「ずーっとうれしい金利コース」を採用し、完済するまで店頭表示金利より年1.60%~最大年1.85%差し引かれます。

長期間の借入れを検討している方、変動金利を選びたい方も安心して住宅ローンを組むことが出来ますね。

もちろん、変動金利から固定金利へと切換することも可能ですから、金利情勢に適した変更も出来ます。

ただし保証料を「利息組み込み型」で支払う場合は「借入利率に上乗せ」となりますので、そのぶん金額が高くなりますので注意しましょう。

三菱UFJ銀行の住宅ローンには「通常の団体信用生命保険」が付帯されています。

保険料は支払利息に含まれていますので、実際は無料で保険加入している状態になります。

団体信用生命保険に加入し、借入本人が病気や事故で亡くなった場合、住宅ローン残高はゼロとなります。

つまり、三菱UFJ銀行の住宅ローンでは、残された家族に負担を残すことがありません。

三菱UFJ銀行ではこれに加え、別途保険料を支払えば「7大疾病保障付き住宅ローン」に加入することも出来ます。

7大疾病保障付き住宅ローンその名も「ビッグ&セブン」です。

補償対象となる7大疾病とは、「ガン・脳卒中・急性心筋梗塞・高血圧性疾患・糖尿病・慢性腎不全・肝硬変」などが対象となります。

3大疾患と4つの生活習慣病をカバーしてくれる「プラスαの保険」といえるでしょう。

三菱UFJ銀行のビッグ&セブンに加入すると、3大疾病もしくは4つの生活習慣病にかかった場合、一時金の100万円が支払われます。

また、事故や病気などにより仕事が全くできない状態に陥ったときは、毎月のローン返済額が保険金として支払われます。

場合によっては住宅ローン残高が0円になることもありますよ。

住宅ローンを組む際、繰り上げ返済手数料を注目される人は近年では非常に増えてきています。

というのも、住宅を購入後に「繰り上げ返済により住宅ローンを早期返済する家庭」が増えてきているからです。

元金を減らせば利息負担が減りますから、当初の住宅ローン返済計画よりも早く完済を目指せるからです。

ちなみに三菱UFJ銀行ではネットバンクから一部繰り上げ返済を行なった場合の手数料は無料です。

しかも返済金額軽減型であれば「1円から繰り上げ返済可能」ですから、効率よく繰り上げ返済が出来ます。

三菱UFJ銀行住宅ローンの返済方法については、「元利均等返済」と「元金均等返済」の2種類から選べます。

「元利均等返済のメリット」は毎月の返済額が一定で計画が立てやすい点、デメリットは元金均等返済に比べて利息の支払総額が高くなる点です。

一方で「元金均等返済のメリット」は、元利均等返済よりも利息の支払額が少なくなり、デメリットは借入当初は毎月の返済額が元利均等返済に比べると多めになる点です。

実は金融機関によって元利均等返済のみのところと、どちらかを選択できるかが異なります。

三菱UFJ銀行の住宅ローンではどちらの返済も可能ですから、返済プランによって好きな方を選択することが出来ます。

・三菱UFJ銀行の住宅ローンのデメリットは何?

三菱UFJ銀行の住宅ローンの様々なメリットをご紹介して来ましたが、では逆にデメリットはどのようなものがあるのでしょうか?

メリットだけですと逆に怪しいと思う方も多いでしょうから、ここでデメリットについても解説します。

とは言え、三菱UFJ銀行の住宅ローンには大きなデメリットというのは正直ありません。

さすがは大手の銀行というだけあり、皆が利用したいと思うのも納得の住宅ローンの内容といえるでしょう。

もしデメリットを挙げるとすれば、「ネット銀行の変動金利に比べると金利はやや高い」という点でしょうか?

ネット銀行は実店舗を持たないため、そのぶん経費がかからず金利を抑えることが出来ます。

ですが正直、そこまで大きな差があるというわけではありませんし、月換算レベルでみれば微々たるものと言えます。

確かにネット銀行は低金利で住宅ローンを組むことが出来ます。

しかし住宅は非常に高価な買い物です。

何度も変えるものではなく「人生で一度きり」とも言えるくらい重要です。

何千万円もする住宅を購入すると考えた時、三菱UFJ銀行のように実店舗があり「細かい悩みや疑問を直接相談できる」というほうが安心出来るといえるのではないでしょうか?

このように、三菱UFJ銀行の住宅ローンのデメリットというのは、ほぼないといっていいでしょう。

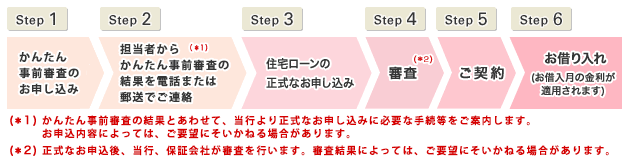

もし購入する物件が決まっているという場合は、できるだけ早く三菱UFJ銀行住宅ローンの事前審査へ申し込みすると良いです。

何故なら住宅ローン事前審査の承認がある事を申し込み条件とするところが多いからです。

・三菱UFJ銀行の住宅ローン申込方法は?

三菱UFJ銀行の住宅ローンなら、インターネットにて事前審査に申し込むことが出来ますので手間がかかりません。

来店の必要もありませんので仕、事が忙しい人でも安心です。

事前審査の結果回答は「おおよそ5日程度」ですが、三菱UFJ銀行の住宅ローンの場合は、最短で翌日回答とスピード対応です。

もちろん、必ずしも翌日に審査結果が分かるわけではありません。

ですが他の金融機関の住宅ローンに比べると、三菱UFJ銀行では早めに回答してくれるケースが多いようです。

但し、三菱UFJ銀行の口座を持っている場合と持っていない場合では、申し込み方法が異なりますので注意が必要です。

三菱UFJ銀行の口座をすでに持っている場合は、「口座番号を入力するだけで事前審査が可能」です。

もし口座なしの場合は、情報を入力して事前審査となり、その際には「用意しなければならない必要書類」がありますのでお忘れなく。

具体的には下記の物が必要となり、①~③は必ず必要となる書類で、1~6は該当する人のみとなります。

【1】前の年の年収が分かる資料(源泉徴収票など)

【2】家族状況が確認できる資料(保険証など)

【3】勤務先の概要が分かる資料(会社案内など)

【4】現在、他金融で借入している場合(借入中のローンに関する資料・契約内容・残高が分かるもの)

【5】購入・新築の場合(販売・施工業者の会社名、連絡先、担当者連絡先が分かるもの)

【6】借り換えをする場合(借入中の住宅ローンに関する資料 住宅ローン返済予定表)

三菱UFJ銀行では平日だけでなく、夜間や土日祝日でも住宅ローンの相談ができる相談会を実施しています。

「平日はどうしても時間が取れない」というお父さんでも気軽に相談することが可能です。

また、前もって予約をすれば優先的に相談することも可能です。

三菱UFJ銀行の住宅ローン相談会を利用して、住宅ローンに関する様々な疑問や悩みを相談してみると良いでしょう。

ネットDEリフォームローン

三菱UFJ銀行では通常の住宅ローンの他に「リフォームローン」の取り扱いもしています。

リフォームローンは三菱UFJ銀行の中でも比較的新しいローン商品です。

住宅ローンと同じように「家のリフォームや改修」についてもローンを利用することが出来るのです。

三菱UFJ銀行の「ネットDEリフォームローン」は、その名の通りインターネットで事前審査に申し込みが可能。

三菱UFJ銀行のネットDEリフォームローンでは、仮に工事請負契約を締結していなくても見積書を提出すれば申込は可能です。

このネットDEリフォームローンは、住宅ローンなどと比較すると「審査ハードルはやや低め」なようで、比較的借り入れしやすいです。

三菱UFJ銀行なら来店することなく契約手続も出来ますので、利便性にも優れているといえるでしょう。

ネットDEリフォームローンはお得な2つの金利優遇でより利用しやすいのも特徴です。

既に三菱UFJ銀行の住宅ローンを利用中の場合、通常は年2.875%のところを「0.5%金利優遇」が適用されます。

また、「エコ器機導入」や「バリアフリー化」のリフォームの場合は、通常金利より0.385%ほどの金利優遇となります。

上記2つの金利優遇はなんと併用が可能です。

そのため、両方に該当する場合は「通常金利から0.885%も金利優遇」されることとなり、「年1.99%」と驚きの低金利でリフォームローンを利用できます。

また、ネットDEリフォームローンは幅広い資金使途に使えることも特色の1つといえるでしょう。

たとえば、「家の増改築工事」「太陽光発電などのエコ器機の導入」「他金融からのローン借替」「セカンドハウスの購入資金」ど様々な用途に活用ができるのです。

三菱UFJ銀行というメガバンクだからこそ出来る低金利ですから、利息・返済負担を減らしたいと言う人であれば、借り換えを検討してみるのも良いでしょう。

ちなみに、三菱UFJ銀行のリフォームローンは、保証料・事務手数料込の金利です。

後から上乗せなどはありませんので、安心して利用できるでしょう。

しかも繰り上げ返済手数料は0円と無料です。

インターネットからいつでも手軽に繰り上げ返済できるのは地味にうれしいところですよね。

三菱UFJ銀行のネットDEリフォームローンでは「㈱ジャックス」の保証を受けるので「担保・保証人」といったものは必要ありません。

担保の設定によるロスタイムもありませんので、スピード融資が可能です。

「ネットDEリフォームローン」では融資限度額は50万円~最高1000万円まで。

借入期間は最長15年と長期間対応ですので、高額の借入れをしても余裕を持った返済ができるでしょう。

ブライダルローン(ネットDE多目的ローン)

三菱UFJ銀行ではインターネットで申し込みが可能な「ネットDE多目的ローン」があります。

三菱UFJ銀行のローンと聞くと、カードローンの「バンクイック」をイメージされる人も多いかと思います。

しかし、もし使用目的がハッキリとしている場合はカードローンよりも「ネットDE多目的ローン」のほうがお勧めな場合もあります。

まず、三菱UFJ銀行のネットDE多目的ローンでは「ネットからの申し込み」のほうが金利が断然お得になります。

店頭金利は「年7.975%」ですが、ネットから申込む場合の金利は「年5.475%」と、「2.0%以上」も違います。

インターネットで申込むのは手間も時間もかかりませんから、ネットDE多目的ローンを利用するならインターネットから申し込むべきでしょう。

そして、ネットDE多目的ローンの一番の特徴としては「資金用との自由度が高い」ということです。

事業性資金など一部の「対象外となるもの」もありますが、「結婚式の費用」や「保険対象外の治療費」にも使用することが出来るのです。

ブライダルローンや医療ローン・デンタルローンなど、各結婚式場や病院が提携して提供する専用ローンを利用する方も多いかと思います。

ですが、それらのローンの金利というのは、実は基本的に高い場合が多いです。

また、保証人や担保が必要なケースも多く、ローンを組みたくても組めないという場合も出てしまいます。

しかし、三菱UFJ銀行のネットDE多目的ローンなら担保も保証人も不要で利用が可能な上に、金利も比較的低めの設定ですから少ない負担でローンを組むことが出来ますよ。

また、ネットDE多目的ローンなら「領収書の日付が申込日から1ヶ月以内」であれば支払い済みの代金であっても申し込むことが出来ます。

回数の上限もありませんから何回でも無料で繰り上げ返済が可能です。

そして、三菱UFJ銀行ネットDE多目的ローンの借入期間は最長10年というのもうれしいところ。

長期的な支払いにも対応していますので、高額な借入れをしても負担をかけすぎない返済が可能です。

ちなみに、ネットDE多目的ローンの繰り上げ返済は通常ですと5400円の手数料がかかりますが、インターネットから返済すれば手数料無料です。

申し込みの条件は満20歳以上で、前年度の税込み年収が200万円以上、勤続年数は1年以上が必要です。

また、パソコンのEメールアドレスを持っていないと申込不可ですから、事前に作成してから申し込みしましょう。

ネットDEマイカーローン(自動車ローン)

一般的な自動車ローンというのは大きく分けて2つあります。

「販売店でオートローン契約をするタイプ」と「銀行にて個人で審査を受けて融資してもらうタイプ」です。

前者はいわゆる「ディーラーローン」と言われており、ディーラーと直接ローン契約をするのではなく「提携会社と契約」を行う形になります。

そのため、手数料が金利に含まれていることが多く、金利はでさほど安くはないというデメリットがありますが、メリットとしてディーラーが間に入っているので手続の手間が省けます。

一方で、銀行などに個人が出向いて自動者購入の融資の申込をする場合、手間がかかりますが比較的安い金利でローンを組むことが出来ます。

特に銀行なら低金利で自動車ローンを組めますから、既にマイカーローンを組まれている場合でも「借り換え」として利用される人も増えています。

三菱UFJ銀行でもマイカーローン「ネットDEマイカーローン」という自動車ローンの取り扱いがあります。

メガバンクが提供するというだけあり注目度も高く、利用を希望する人も多いようです。

各銀行でマイカーローンを提供していますが、三菱UFJ銀行の「ネットDEマイカーローン」にはどのような特徴があるのか見ていきましょう。

三菱UFJ銀行のネットDEマイカーローンは名前の通り、ネットで融資の申し込みが可能な自動車ローンです。

インターネットから申し込みを行い必要書類を提出し、郵送にて契約手続を行えば完了です。

来店の必要は一切ありませんので、時間が取れない忙しい人でも安心といえるでしょう。

事前審査の回答は「最短即日でメールでお届け」と驚くほど対応が早いのが特徴の1つです。

審査だけで1週間近くかかる銀行も多い中で、三菱UFJ銀行は「即日回答」を可能としています。

銀行のマイカーローンは元金と利息以外に「保証料や事務取扱手数料」が別として必要なところも少なくありません。

ですが、三菱UFJ銀行のネットDEマイカーローンは保証料は金利に含まれていますから、保証料も事務手数料も不要です。

メガバンクの自動車ローンの融資金利は約4%前後ですが、ネットDEマイカーローンは「年2.975%」ととても低い金利が適用されています。

新車と中古車で金利に差がでる銀行もありますが、三菱UFJ銀行のネットDEマイカーローンの場合は「統一して同じ金利」ですから安心です。

使い道に関してですが、自動車や自動二輪の購入資金、オプションや付帯経費、他金融機関等の借替など、幅広く利用が可能です。

ただし、法人契約などの商業用の自動車にはローンは組めませんのでご注意ください。

また、ネットDEマイカーローンはインターネットから簡単に申込できますが、審査は厳正に行われます。

「簡単に申し込めるから審査に通るのも簡単」…ということではありませんので勘違いされないように。

基本的に低金利のローンは、マイカーローンだろうがカードローンだろうが審査基準が厳しくなると思って良いでしょう。

ネットDE教育ローン

三菱UFJ銀行の「ネットDE教育ローン」はインターネット申し込み専用の教育ローンです。

窓口で申し込むことも可能ですが、インターネットで申し込みしたほうが金利が安くなりますので明らかにお得です。

三菱UFJ銀行の学資ローンでは借入限度額は30万円~500万円、ただし医歯薬系学部・研究科の場合は、30万円以上~1000万円まで対応可能です。

金利の利率については保証料込みで年3.975%と設定されています。

ネットDE教育ローンでは、幼稚園んから大学院までの入学金や授業料などは勿論ですが、塾や専門学校の学費にも使うことが出来ます。

6年制大学に行く人専用のローン商品も用意しています。

入学・進学の際はまとまったお金が必要になりますが、三菱UFJ銀行のネットDE教育ローンなら安心して利用できます。

三菱UFJ銀行の教育ローンでは他金融機関の学資ローンと異なり、インターネットにて申し込みから契約締結まで完了させることが出来ます。

来店しなくていいですから、仕事などの都合で窓口に行くのが難しい場合でも契約手続きは簡単に可能です。

また、領収書の日付が申込日から2ヶ月以内であれば「支払い済みの学費も融資対象」となります。

ただしクレジットカードの決済分は原則として対象外となりますので注意してくださいね。

三菱UFJ銀行のネットDE教育ローンでは、子共さんの卒業までは「元金の返済を据え置きすることが可能」です。

在学中は毎月「利息のみの支払い」でもOKで、卒業後に元金の返済を開始することが出来ます。

在学中は何かと支出が多くなりますので、「ローンの返済を抑えたい」という人にはぴったりな学資ローンと言えますね。

ボーナス月にまとめて返済することももちろん可能です。

また、他の三菱UFJ銀行のローンと同じく、ネットDE教育ローンでもインターネットにて繰り上げ返済が無料で行えます。

返済期間を短縮できる余裕が出た人は、積極的に繰り上げ返済を活用すると良いでしょう。

気になる融資までの日数に関してですが、ネットDE教育ローンは実際に融資実行までに大体1週間程度かかります。

審査結果はメールに届きますが、契約書類を郵送にて返送しなければいけませんので多少時間がかかってしまうワケです。

1~3月などの入学・進学時期が近づくと、どうしても混雑する傾向があるため更に時間はかかります。

できるだけ余裕を持って早めに申し込みすると良いでしょう。

ちなみに、ネットDE教育ローンを利用するには三菱UFJ銀行の口座が必要となります。

口座を持っていなくても申し込みは可能ですが、ネットDE教育ローンを契約するまでに口座の開設をしなければいけませんので覚えておきましょう。

また、三菱UFJ銀行のホームページでは、ネットDE教育ローンの「返済額シュミレーション」が利用可能です。

実際に借り入れた場合に毎月無理なく返済できるのかを簡単にシュミレーションすることが出来ます。

申し込みをする前に一度は試しておくと良いでしょう。

三菱UFJ銀行の歴史について

三菱UFJ銀行は、東京都千代田区丸の内に本店を置く都市銀行であり、三菱UFJフィナンシャル・グループ傘下の子会社となります。

近年2006年に「東京三菱銀行」と「UFJ銀行」が合併したことによって誕生し、「東京三菱銀行」が存続会社となりました。

同年にKDDIとの共同出資によって、現在のじぶん銀行の準備会社である「モバイルネットバンク設立調査」が設立されました。

2007年には、後述する三菱UFJ銀行カードローン「バンクイック」の取り扱いを開始し、テレビcmなどの各種媒体で積極的に宣伝活動をしています。

そして2008年に「じぶん銀行」が設立され、同年に「三菱UFJニコスを完全子会社化」しています。

そして、2018年4/1から「三菱東京UFJ銀行⇒三菱UFJ銀行」に変更されました。

三菱UFJ銀行は名実ともに日本を代表するメガバンクとなり、日本の経済を支えている存在と言っても過言ではないでしょう。

三菱UFJ銀行では、「スーパー普通預金(メインバンク プラス)」を利用していればコンビニATMでの引き落として数量が3回まで無料となります。

マイナス金利の影響でATM手数料が引きあがりそうな近年、非常にお得なサービスといえるでしょう。

また、三菱UFJ銀行の提供サービス「三菱UFJダイレクト」では、会員ページにログインすれば24時間いつでも残高が確認できたり、インターネットバンキングとして利用できます。

三菱UFJ銀行の口座同士の振込みであれば、もちろん手数料は無料。

もし分からないことがあれば、三菱UFJ銀行お客様センターに問い合わせをすることで手厚いサポートを受けられますよ。

ちなみに、三菱UFJ銀行の口座から引き落とせる一日の限度額は「40万円まで」となっています。

大きな金額を引き落とす場合には、事前に三菱UFJ銀行の窓口に出向くか、数日に分けて引き卸し視なければなりませんので注意してください。