来月になれば売掛金が入ってくるのですが、どうしても今月は持ちこたえられそうもありません。

そんな中、銀行融資やビジネスローン・商工ローンも断られてしまいどうしたらいいのかすごく困っています。

もう会社を倒産するしかないのでしょうか?

何とか事業運転資金を調達する方法はありませんか?

ファクタリングは、仮に銀行・ビジネスローン・商工ローンからの借入れを断られていたとしても可能!

しかも、経営赤字・リスケジュール中・債務超過だとしてもOKなんです!

即日の資金調達も可能なうえ、融資ではないので負債としてバランスシートに記載されることもないですよ♪

気になる項目をクリック!

↓ ↓ ↓ ↓

★このページの目次★

ファクタリングってどんな仕組みなの?

今の日本は長引く不況で、多くの法人企業が業績悪化による赤字・倒産などの危機に直面しています。

そのため、資金繰りショートを何とかするために銀行や信用金庫・信用組合、ビジネスローン会社や消費者金融などに事業資金融資を申し込む企業も少なくありません。

しかし多くの場合、まとまった運転資金を借り入れできず、融資を断られてしまうのが現実です。

事業者向けローンなどの大口融資は、非常に審査が厳しくなる傾向があるためです。

また、「来月になればお金が入ってくるのに、今月は人件費などを払えない」という理由から倒産してしまう会社も多くあります。

そんな企業・法人にオススメの資金調達方法が「ファクタリング」です。

ファクタリングと聞くと始めて耳にされる方も多いかも知れませんが、実はアメリカなどでは割とメジャーな資金調達方法です。

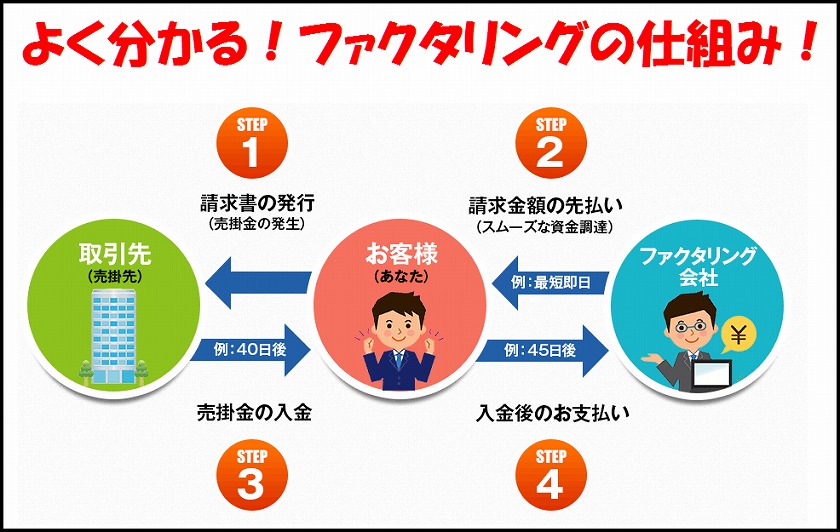

ファクタリングの仕組みは、一言で言えば「売掛金を買い取ってくれるサービス」です。

例えば、

「来月は200万円の入金が取引先から確実にあるのに、今月はお金がない…」

「今月にそのお金があれば何とかなるのに、このままでは倒産してしまう…」

そんなときに、ファクタリング会社が「弊社が来月入るその200万円(売掛債権)を買取ります!」といって立て替えてくれるというシステムなんです。

もちろん手数料は取られてしまいますが、いわゆる「事業運転資金の前借り」をすることができるということなのです。

仮に黒字倒産しそうな企業の場合、「まだ入ってきていない売上金」を先に資金化・現金化できるというのは非常に魅力的ですよね。

売上ボトムが発生してしまっていたり、取引先からの入金期日がトラブルでズレてしまい支払われないという場合には、まさに「救いの手」とも言える資金調達方法なんです。

また、手形決済の資金としても利用可能です。

ちなみに、ファクタリングと聞くと「違法じゃないの?」「闇金業者ではないのか?」と思う人も多いようですが、ファクタリングはちゃんと「国」から認められている正規の資金調達法なのでご安心を。

ビジネスローンで断られていてもOK!

即日資金調達も可能なファクタリング!

↓ ↓ ↓ ↓

ファクタリングのメリットは?

では、そんなファクタリングの具体的な「良い点」はなんなのでしょうか?

まずはファクタリングのメリットをまとめてみました。

1.売掛金さえあれば、即日で資金調達もできる!

2.各金融機関から融資を断られていても利用は可能!

3.赤字、債務超過、返済猶予中、税金滞納があっても利用できる!

4.担保不動産・保証人などは必要ない。

5.融資ではないため、負債として記録されない。

6.取引先に知られることはない。(2社間ファクタリングの場合)

…大きく分けるとこの6つが挙げられます。

まず、ファクタリングは法人相手の売掛債権があれば、最短即日で資金調達することが可能です。

「すぐに○○万円が必要…」という場合に非常に助かりますよね。

また、ほかの金融会社から融資を断られている場合、新たな金融業者で借入することはできない(審査に落ちてしまう)場合が多いですが、ファクタリングであれば売掛金があればOK。

銀行などで追加融資・つなぎ融資を断られてしまったという企業にはかなりオススメです。

財務諸表・決済書が赤字であったり、銀行への返済の条件変更中、仮に債務超過だとしても売掛金がちゃんとあるのであれば問題はありません。

もちろん、ファクタリング方式により自社の資金繰りを良くして、新たに銀行などから融資を受けるという希望も見えてきます。

ビジネスローンで断られていてもOK!

即日資金調達も可能なファクタリング!

↓ ↓ ↓ ↓

ファクタリングのデメリットってなに?

では、ファクタリングの「悪い点」は一体なんなのでしょうか?

まず1つ目として挙げられるのが、「ファクタリングによる手数料」や「売掛金買取の掛目」がかかるということです。

また、「手数料が銀行・ビジネスローン会社よりも割高」な場合もあるということです。

ファクタリング会社によっても変わってきますが、5%~10%、多いところでは15%も取られてしまう場合もあるようです。

100万円をファクタリングすれば、105~115万円を取られてしまうということですね。

しかし、銀行やビジネスローンの場合は「年利」という形になりますので、返済回数が長くなってしまえばファクタリングの手数料よりもはるかに上回ることもあります。

また、銀行融資やビジネスローンは審査に1週間~長ければ1ヶ月近くかかる場合もありますが、ファクタリングの場合は最短即日に資金を得ることも可能です。

デメリットとして手数料・掛け目を挙げましたが、「どうしても今すぐにつなぎ資金が必要!」という場合にファクタリングは手っ取り早く資金調達ができるので、何とも言えないところですね。

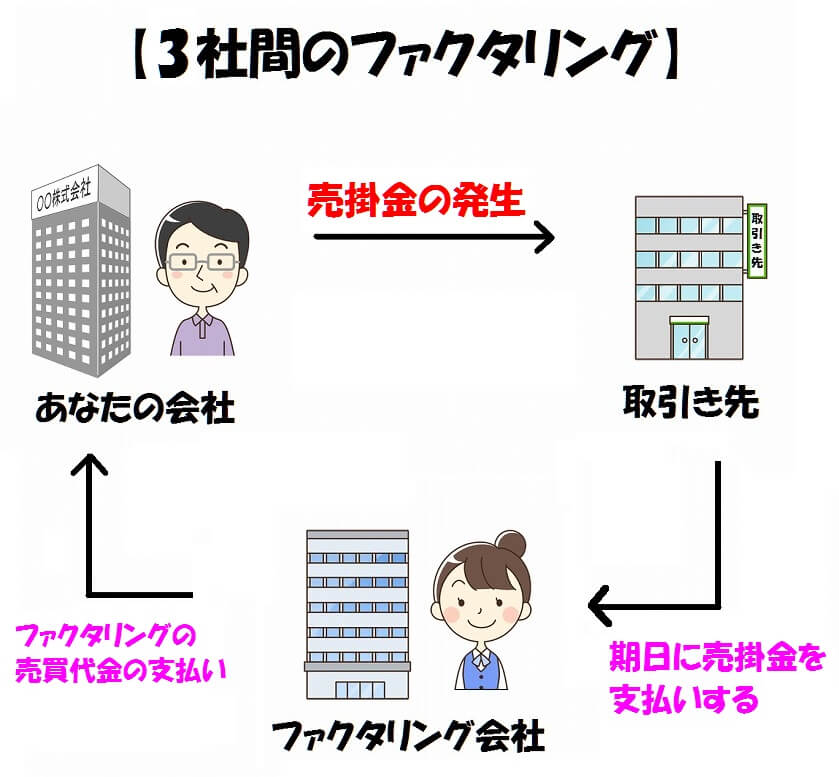

2つ目のに挙げられるデメリットは、「3社間のファクタリング」の場合は、相手の取引先にファクタリングしたことがバレてしまうことがあるということです。

「3社間のファクタリング」は「売掛先企業に承諾を得なければならない」ということが多いからです。

※下記の「2社間・3社間の違い」の項目を参照に。

やはり、取引先にファクタリングをしようとしていることが知られてしまうと、「この企業は危なそうだから取引をやめようかな」と信用がなくなってしまうというのが懸念されますよね。

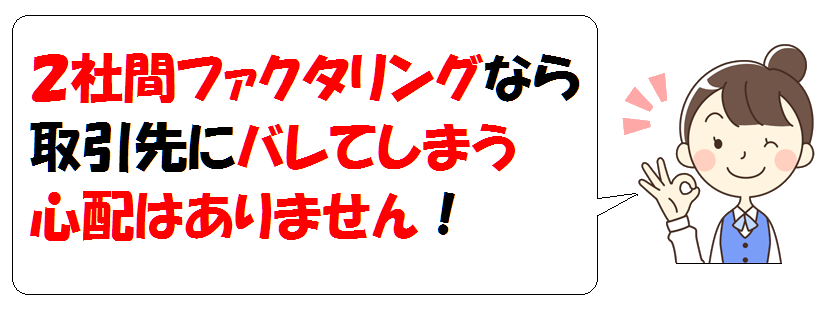

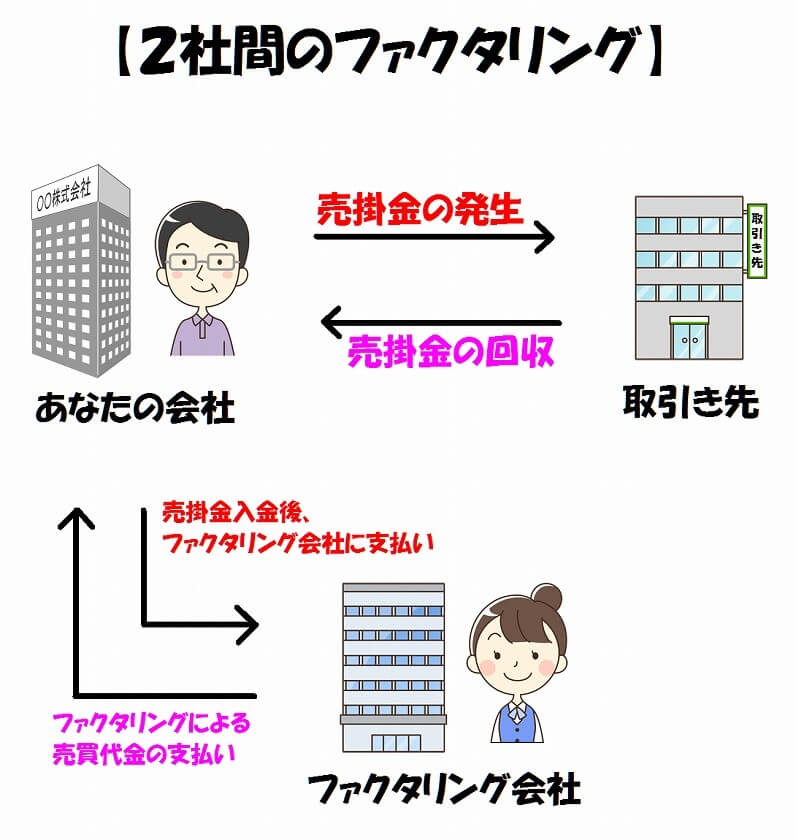

ただ、「2社間のファクタリング」であれば、取引先に承諾を得なくてもOKな場合がほとんどなので、まずバレることはありません。

ですので、どうしてもイヤであれば「2社間のファクタリング」をしてくれるファクタリング会社を選ぶようにしましょう。

ちなみに、取引先が「国」などの場合(病院・歯医者・整体治療院・介護施設)は、知られたとしても「信用が下がる」ということは無いかと思いますので、3社間のファクタリングでもいいのではないでしょうか。

3つ目のデメリットは、「売掛金がなければ利用できない」ということです。

これは当たり前のことですが、ファクタリングは「売掛金を買い取ってもらい資金を手にする資金調達法」なので、どんなに業績がいい黒字の会社だとしても、売掛金がなければ利用はできないのです。

ビジネスローンで断られていてもOK!

即日資金調達も可能なファクタリング!

↓ ↓ ↓ ↓

ファクタリング2社間・3社間の違い

ファクタリングには「2社間で行なうファクタリング」と「3社間で行なうファクタリング」の2つが挙げられます。

要するに、「ファクタリング会社と直接ファクタリングする」のと、「ファクタリング会社の間に1社入る」ということの違いです。

3社間の場合、多くは「取引先」が間に入ることになります。

つまり、ファクタリング会社に貴社の売掛金を譲渡し、ファクタリング会社は「取引先」に直接売掛金を請求・支払ってもらうという形になるのです。

そのため、「取引先の承諾」がなければファクタリングを行なうことができない場合がほとんどです。

しかし、「2社間」の場合は、ファクタリング会社が貴社と直接取引を行い「ファクタリング会社に自社から売掛金を支払う」という形になります。

そのため、取引先に通達する必要はなく、バレることはありません。

ちなみにファクタリング会社からすると、2社間で行なうファクタリングの場合、デメリットとして「売掛金を使われてしまう」というのがあります。

具体的な例を挙げると、

1.A社がファクタリング会社に売掛金を譲渡し、資金を得る

2.A社の経営状態は悪く、出来心で翌月に入ってきた売掛金(譲渡済み・支払い前のもの)を使ってしまい、ファクタリング会社に支払わない

3.ファクタリング会社は売掛金を回収することができない

…といった感じです。

もちろん、ファクタリング会社はこのようなリスクを避けるため様々な契約書を交わします。

さらに、この行為はA社は「横領罪」にあたりますが、リスクヘッジのため3社間のファクタリングを行なうファクタリング業者も多いようです。

ただ、取引先にバレずに済む「2社間のファクタリング会社」もたくさんあるので、バレたくないのであればそちらを選ぶようにするのがいいかも知れません。

2社間の場合、3社間よりも「手数料や掛け目が高くなる」場合もあるようなので、よく確認した上で申し込むようにしてくださいね。

ビジネスローンで断られていてもOK!

即日資金調達も可能なファクタリング!

↓ ↓ ↓ ↓

ファクタリング利用の条件は?

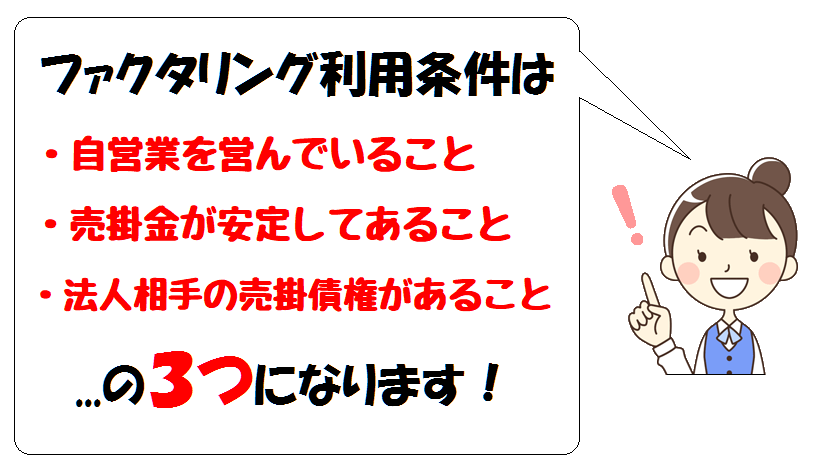

では、ファクタリングを利用するための必須条件とはどのようなものなのでしょうか?

まず1つ目として、事業を営んでいなければファクタリングは利用できません。

しかし「法人化して●●期以上経っていなければいけない」という規定などはないので、比較的利用しやすいといえるでしょう。

続いて2つ目ですが、「ある程度、売掛金が毎月安定している」ということが条件となります。

おおよその目安ですが、「最低でも3ヶ月~6ヶ月」は売掛債権が安定して入ってきている実績がないと、審査落ちしてしまうでしょう。

最後に3つ目として法人相手の売掛債権があることが挙げられます。

ファクタリング会社も、さすがに売掛債権がないとファクタリングはしてくれませんので、最低条件ともいえるでしょう。

ファクタリング利用条件をまとめると、

・事業を営んでいること

・売掛金が安定してあること

・法人相手の売掛債権があること

….この3つとなります。

このように、ファクタリングは銀行の融資やビジネスローンの審査基準・審査方法とは異なります。

また、審査期間も早ければ即日対応です。

そのため、資金繰りで困っている企業としては非常に利用しやすいといえるでしょう。

また、ファクタリング会社によってはホームページやサイト上の「無料見積り診断」などで「いくら資金調達できるのか?」が10秒ほどでカンタンに分かります。

もし資金ショートで苦しんでいるのであれば、まずは無料で見積りを出して相談してみるのがお勧めですよ。

ビジネスローンで断られていてもOK!

即日資金調達も可能なファクタリング!

↓ ↓ ↓ ↓