出来れば大学に行かせてあげたいんだけど、なかなか家計が苦しくて…。

そこで色々調べてみたら、教育ローンというものを知りました。

この教育ローンのメリットやデメリットってなんなんですか?

国と民間金融の教育ローンはどう違うの?

また、教育ローンというからには審査もあるんですよね?

学資ローンの審査って厳しいんですか?それとも甘いほうなの?

デメリットとしては、他のローンなどと違い「使用用途は学費に対してのみ」ということと、「学校に行っているときからすぐに返済しなければいけない場合もある」ということでしょう。

ちなみに、国の教育ローンも民間企業教育ローンも、基本的には低金利で貸付を行なうため「審査は甘くはない」という場合がほとんどです。

ですので、「カードローンなどを利用して学費の頭金を払う」といったほうが、比較的借りやすく、お金を用意しやすいかも知れませんよ。

カードローンでは基本的に「借りたお金は何に使っても自由」なので、困ったときにも頼りになりますし!

教育ローンの審査が不安なら

大手カードローンでの借入が安心!

↓ ↓ ↓ ↓

教育・学資ローンってなんですか?

子供のための教育というのはお金がかかるものですが、将来のことを考えて教育だけでは決して外すことが出来ないものです。

子を持つ親にとって経済面と子供の幸せを考える必要があるので大きな悩みになることでしょう。

特に大学などへの進学となると、入学金だけでも数百万円必要なことが多く、一般家庭にとっては本当に痛い出費になるハズです。

奨学金の利用も一つの方法ですが、学校卒業後、社会人になってからも低所得の中で本人が返済をしていかなければいけないこともあり、最近では奨学金の返済が出来なく露頭に迷ってしまっている人が増えているようです。

そこで経済的に無理することなく、長期間に渡って分割で教育費を支払っていく「教育ローン」というものがあり、「銀行・信用金庫」や「日本政策金融公庫・国民金融公庫」など国や民間企業から様々な教育・学資ローンが提供されています。

最近ではネット銀行が一般的に普及しており、民間の教育ローンであれば、一切外出することなく「来店不要」で全ての借り入れ手続きを可能にしているものもあり、大変便利になっています。

教育・学資ローンの主な特徴としては、とにかく「低金利でお金を貸してもらえること」です。

一般的な住宅ローンや自動車ローンなどに比べ、教育ローンというのは非常に金利が安く設定されています。

これは、「子供を育てるというのは非常に大切なこと。だからそれにかかるお金を貸す場合は安い利息にしよう!」という、金融機関の粋な計らいとも言えます。

ただ、低金利で借りれるぶん、利用できるのは「学費などの教育かかるお金だけ」と厳しく決められています。

また、教育ローンには様々な借入の種類が存在します。

まず挙げられるのが「証書貸付型」の教育ローンです。

証書貸付型というのは「契約した条件で融資・返済していくタイプ」のものですが、追加で借りたいときや返済期間を伸ばしてほしいときは新たにローンを借り換えしなければならない場合もあります。

次に挙げられるのは「極度枠設定型」の教育ローン。

大まかに言うと、「限度枠範囲内なら融資を重ねて受けられるタイプ」のものです。

この極度枠設定型は証書貸付型との併用も可能です。

そして最後に挙げられるのは、最近多くなってきた「カードローン型」の教育ローンです。

これは名前の通りで、カードローンのように限度額範囲内であれば何度もお金を借りれるというものです。

ただし、その際は使用用途を証明する証明書類を提出しなければならないことが多いので、注意してください。

国と民間の教育ローンの違いは何?

上記では「教育ローンの借入の種類」について説明しましたが、教育ローンはそもそも「2種類のタイプ」があります。

それは「国の機関が提供している教育ローン」と「民間企業が提供している教育ローン」です。

では国と民間の教育ローンでは何が違うのでしょうか?

まず挙げられるのが国の教育ローンのほうが低金利であるということです。

いくら銀行や信用金庫とはいえ、やはり日本政策金融公庫や国民金融公庫の教育ローンのほうが金利は低く設定されています。

ただ、国の教育ローンは「より低金利」で毎月の負担を抑えることが出来ますが、銀行などの教育ローンでも比較的金利は低く設定されているので、正直そこまで大きな負担になることはないでしょう。

どちらにせよ、住宅ローンやマイカーローンに比べ「金利面で負担が軽い」ということは間違いありません。

次に挙げられるのが、国の教育ローンでは「連帯保証人が必ず必要になる」ということです。

しかし、銀行や信用金庫の教育ローンであれば、連帯保証人は不要という場合が多いようです。

やはり国からの貸付というのは税金でまかなっているため、リスク回避の手目に保証人は必要になってくるというわけですね。

そして国と民間の教育ローンでは「融資上限金額の違う」ということも挙げられます。

国の教育ローンの場合は、一人の学生につき最大で300万円までの融資と定められていますが、民間では各金融機関に限度額は多少異なります。

例えば「中央ろうきん」の教育ローンでは、会員になることによって「最大1000万円まで借入」をすることができ、非会員でも500万円まで可能です。

また、無担保型の教育ローンの場合、借入可能額は10~1000万円以内に設定されている金融機関が多くあり、中には3000万円まで借入が出来る金融機関もあります。

最後に、国の教育ローンの場合、民間の教育ローンと比較して審査が厳しい傾向にあります。

「国の教育ローンの審査を通過出来なかった場合に、再度、民間の教育ローンに審査申込みをしたら審査通過できた」ということはよくあるそうです。

教育ローンの審査は通りやすいのか?

では教育ローンの審査基準というのは厳しいものなのでしょうか?

上記では「国の教育ローンのほうが、民間のものより審査は厳しい」と述べました。

しかし、地方銀行や信用金庫が提供している教育ローンも「審査が甘い」というわけでは決してありません。

そもそも教育ローンは低い金利でお金を貸してもらえます。

いくら「こどもの教育は大切だから低金利」とはいえ、貸す側からすれば返済されない場合は大きなリスクとなってしまいます。

そのため、教育ローンの審査自体は必然的に厳しくなるものだと考えるのが自然といえるでしょう。

教育ローンの利用規約などには「年収がいくら以上なければ申し込めない」などの記述は基本的にはありません。

しかし、教育ローンで学費を借入するためには「安定した定期収入」が必要であることから、申込名義人がアルバイトやフリーター、契約社員などでは審査に落ちたというケースが多いようです。

例えば、未成年の学生さんであれば契約するのは本人ではなく親ですが、仮に母子家庭などで「パートの母親名義」などになると審査落ちしてしまう場合もあるということです。

また、社会人学生で「本人申込み」であれば、やはり正社員でなければ審査に通らないかも知れません。

さらに日本政策金融公庫の教育ローンともなれば必ず連帯保証人が審査で必要となります。

ちなみに、仮に正社員だとしても勤続年数などが短すぎれば審査に通らないことももちろんあります。

職場の勤務年数はやはり「最低1年以上」は必要といったところでしょうか?

また、住宅ローン・マイカーローンなどの借金がいくつかある場合、年収の1/3以上の借入額であれば審査落ちする可能性は高いようです。

このように「審査基準が緩い教育ローン」というは「国」「民間」のものを含め、まずないといえるでしょう。

では、もし教育ローンの審査に落ちてしまい、学費を借りれなかったらどうすればいいのでしょうか?

ここでオススメなのが、大手カードローン会社でキャッシングをするというものです。

メリットとしては、

・教育ローンに比べ、審査が比較的通りやすい

・働いていて毎月安定収入があればパート・アルバイトでもOK

・即日で借りることも可能

※各金融業者の指定曜日・時間帯内に契約が必須

…などが挙げられます。

もちろん、大手カードローン会社の融資審査が甘いというわけではありません。

しかし、教育ローンに比べれば利用しやすいといえるでしょう。

まずは借りれるかどうかを、各金融業者の「無料診断」などでチェックしてみるのがオススメです。

教育ローンの審査に落ちそうなら

大手カードローンもチェック!

↓ ↓ ↓ ↓

教育ローンのメリット・デメリットとは?

ここでは教育ローンの良い点と悪い点をご紹介していきましょう。

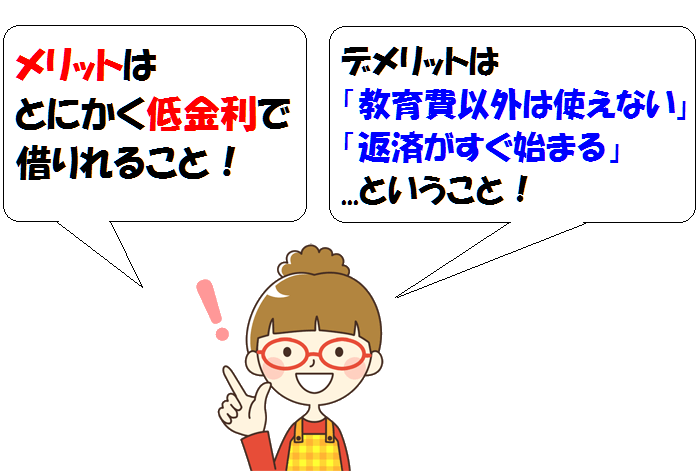

教育ローンのメリットの一つとしては、何回も述べていますが「国にしろ民間にしろ、やはり低金利で借りることができる」ということが挙げられます。

ですが民間の教育ローンの場合ではそれぞれ設定金利が異なりますので、実際に教育ローンを申し込みする場合には必ず比較検討をするようにしたほうがよいでしょう。

ちなみに、教育ローンの手続き方法は奨学金のように面倒くさいことはありませんが、借入額が高くなればなるほど「団体信用生命保険への加入が必要」になったりと、借入をするための準備が必要になるのでご注意ください。

では、教育ローンのデメリットについてですが、まず「教育に関すること以外は借りたお金を使えない」ということです。

カードローンなどでは何に利用しても基本的にはOKですが、教育ローンの場合はそうは行きません。

低金利でお金を借りれるぶん、仕方のないことなのかも知れませんが…。

また、教育ローンのもう1つのデメリットとして「返済」についても注意しなければいけません。

大学や専門学校と業務提携している教育ローンというのは、元金据置返済可能なケースが多くなっていますが、一般的な教育ローンの場合は「借入した翌月から返済」をする必要がありますので、毎月の生活費に影響を与えることになります。

このように教育ローンのメリットとしてはやはり「低金利さ」であり、デメリットとしては、「利用用途が学校関係に限られる」「大学などの在学時から返済が始まる」ということが挙げられます。

国が提供している教育ローンとは異なり、民間の教育ローンはあくまでもビジネスの一貫として取り扱っているワケですので、民間の利用は、どうしても教育費が足りない時のための最終手段として認識しておくと良いでしょう。

とにかくまずは負担の少ない国の教育ローンへ申し込みしてみるのがオススメでしょう。

お金のことを考えると、できれば国が提供している教育ローンから借りたいけどなかなか条件・審査基準などは甘くはなさそうですね…汗

ただ、民間金融などの学資ローンもかなり様々なものがあります。

中には金利などが低めのところも存在しますので、良く比較してみるのがオススメですね。

あとはアコム・プロミスなどの大手カードローンでキャッシングすると言うのも1つの手なので、ぜひ参考にしてみてください。

国の教育ローン審査が入学時費用

の借り入れで通りましたが、合格通知等の書類を提出してから、

3営業日目の融資になるので、入学手続きの日に間に合いません。

(9月なので連休が入り)相談しても、門前払いだったので、今から

他のローンを検討したいのですが

その場合、キャンセル料、違約金

手数料などが発生しますか?

>>吉沢作苗様。

コメントありがとうございます。

>>他のローンを検討したいのですがその場合、キャンセル料、違約金手数料などが発生しますか?

こちらに関してですが、国の教育ローンということなので、おそらくですが違約金等はないのではないかと思います。

ただ、ちゃんと確認してみるのがいいかと思います。

また、学校側に「国の教育ローンで入学金を支払う」という旨を伝えてみてはいかがでしょうか?

もしかしたら3営業日待ってくれるかもしれませんよ。

もしどうしてもダメなのであれば、カードローンなどで頭金のお金を借りるのも一つの手かと思います。